Wal-Mart de México (WMMVY) begint september 2025 met sterke fundamenten die veerkrachtig lijken, ondanks een rustiger aandelenprijs. De omzet over de afgelopen 12 maanden staat op 991,14 miljard, met een kwartaalomzetgroei van 8,30% jaar op jaar. De winst- en operationele marges van respectievelijk 5,21% en 7,01% wijzen op een gedisciplineerde uitvoering in een concurrerende retailomgeving. Het rendement op eigen vermogen bedraagt 25,14% en de lage beta van 0,22 schetst een defensief profiel. De kasstroom is solide, met 68,07 miljard aan operationele kasstroom en een positieve vrije kasstroom na rente. Het aandeel heeft zich genesteld rond de lage dertig na een rally halverwege het jaar, en het verwachte dividendrendement van 1,87% met een uitkeringsratio van 39,98% versterkt de aantrekkelijkheid voor inkomsten. Met een schuldenlast van 78,78 miljard en een current ratio van 0,94, is de balansflexibiliteit adequaat, maar vereist het een voortdurende discipline op het gebied van voorraden en werkkapitaal.

Belangrijke punten per september 2025

- Omzet: ttm omzet van 991,14 miljard; kwartaalomzetgroei (j-o-j) van 8,30%.

- Winst/Marges: winstmarge van 5,21%; operationele marge van 7,01%; ROE 25,14%; ROA 10,19%.

- Verkopen/Orderboek: sterke kasgeneratie met operationele kasstroom van 68,07 miljard en levered free cash flow van 15,01 miljard.

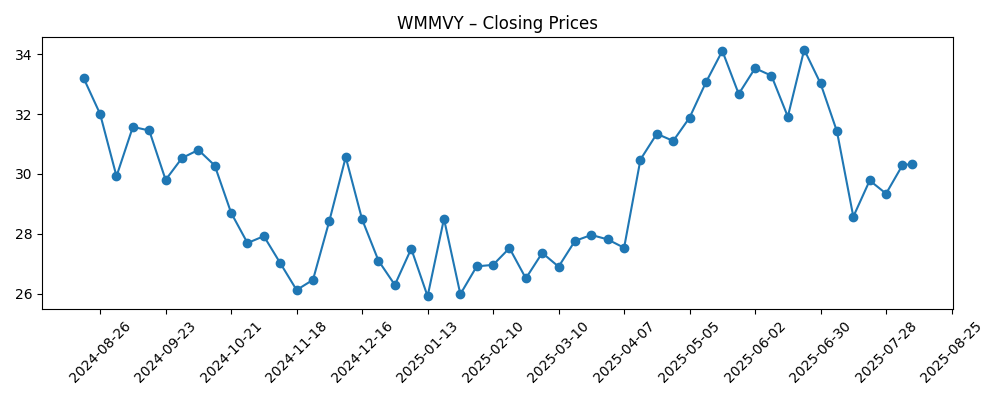

- Aandelenkoers: recente wekelijkse sluiting rond 30,93; 52‑weekse range 24,30–35,78; 50‑daags/200‑daags voortschrijdend gemiddelde op 30,05/29,56; 52‑weekse verandering −4,36% tegen S&P 500 +17,41%.

- Dividend: vooruitzicht op dividend van 0,58 (rendement 1,87%); trailing rate 1,30 (rendement 4,20%); uitkeringspercentage 39,98%.

- Balans: kas 32,44 miljard; totale schulden 78,78 miljard; schuld/eigen vermogen 36,21%; current ratio 0,94.

- Marktkapitalisatie: impliciet rond 53,8 miljard op basis van een prijs van ~30,93 en 1,74 miljard uitstaande aandelen.

- Handel/eigendom: lage beta (0,22) en beperkte OTC-liquiditeit (gemiddeld volume 85,9k over 3 maanden; 60,23k over 10 dagen); instellingen bezitten 0,07%.

- Winsttrend: ttm EPS 1,61; kwartaalwinstgroei (j-o-j) van −10,30% wijst op druk op de marges op korte termijn.

Aandelenkoersontwikkeling – laatste 12 maanden

Opvallende koppen

Opinie

De koersontwikkeling van het aandeel in het afgelopen jaar schept een positieve maar gematigde toon voor de komende drie jaar. Na een daling eind 2024 vond het aandeel steun en steeg het in het midden van 2025, met een wekelijkse sluiting die eind juni piekte voordat het zich stabiliseerde rond de lage dertig. De technische achtergrond is neutraal: de 50‑daagse en 200‑daagse voortschrijdende gemiddelden liggen dicht bij elkaar, wat een evenwicht tussen kopers en verkopers aangeeft. De lage beta (0,22) wijst op verminderde volatiliteit, wat zowel de neerwaartse als opwaartse bewegingen kan dempen. De liquiditeit op de OTC-markt blijft bescheiden (gemiddeld volume over 3 maanden 85,9k), een beperking die bewegingen in dunne periodes kan versterken. In deze context biedt de 52‑weekse range van 24,30–35,78 een praktische basis voor risicobeheer, terwijl de recente stabilisatie erop wijst dat investeerders wachten op duidelijkere aanwijzingen over de duurzaamheid van de groei en normalisatie van kosten.

De fundamenten zijn de sterkere verankering. De trailing omzet van 991,14 miljard en de brutowinst van 238,89 miljard reflecteren schaal, terwijl de marges van 5,21% (netto) en 7,01% (operationeel) wijzen op een gedisciplineerde prijsstelling en kostenbeheersing te midden van competitieve intensiteit. De return on equity van 25,14% is robuust, ondersteund door een gezonde operationele kasstroom (68,07 miljard) en een positieve levered free cash flow (15,01 miljard). De hefboomwerking lijkt beheersbaar met totale schulden van 78,78 miljard en een schuld/eigen vermogen van 36,21%, hoewel een current ratio van 0,94 waarschuwt voor voortdurende waakzaamheid omtrent voorraden en de timing van schulden. Als het management een groei van de omzet in de midden-eenheden weet te behouden terwijl de brutomarge wordt beschermd, zou zelfs een bescheiden operationele hefboom de winst kunnen stabiliseren. Dit kan op zijn beurt zorgen voor een stabiele kapitaalreturn zonder de balans te belasten.

Winst is de bepalende factor. De kwartaalwinstgroei van −10,30% jaar op jaar contrasteert met de omzetgroei van 8,30%, wat duidt op tijdelijke kosten- of mixdruk. Met een verwaterde EPS van 1,61, hangt verdere verbetering waarschijnlijk af van kostenbeheersing, vermindering van verliezen, efficiëntie in inkoop en een gebalanceerde promotionele houding. Het dividendprofiel is verstandig: een vooruitzicht op rendement van 1,87% en een uitkeringspercentage van 39,98% biedt ruimte voor herinvestering terwijl het aandeelhouders blijft belonen. De trailing yield (4,20%) kan timingseffecten reflecteren; investeerders moeten zich richten op de duurzaamheid van de kasstromen die door de operationele kasstroom worden aangegeven. Als de winsttrajecten zich aligneren met de omzettrends, kan de waardering zonder heroïsche aannames worden herzien; zo niet, dan kan het aandeel blijven volgen met de defensieve groep in de markt in plaats van met groeileiders.

Het sentiment blijft gemengd maar stabiel. De recente update van de short interest benadrukt dat positionering, niet alleen fundamenten, de kortetermijnbewegingen kan beïnvloeden—hoewel publiek beschikbare short interest data op deze OTC-markt schaars is. Laag institutioneel bezit (0,07%) en een laag handelsvolume kunnen de sponsoring dempen, maar ook de gedwongen stromen beperken tijdens bredere verkoopgolven. Over een horizon van drie jaar lijkt het pad van de minste weerstand waarschijnlijk gedreven door margestabiliteit, kasconversie en consistente dividenduitkeringen. Externe variabelen—inputkosten, prijsdruk en valutaveranderingen—zullen de kwartaalresultaten beïnvloeden. Gesteund door een lage beta en gezonde rendementen op kapitaal, lijkt WMMVY klaar voor een stabiel, compounding profiel als de uitvoering goed blijft, met opwaarts potentieel dat verbonden is aan het dichten van de kloof tussen omzet- en winstgroei.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2028+3)

| Sceario | Uitkomst per sep 2028 |

|---|---|

| Beste | Omzetgroei houdt aan terwijl kosten normaliseren, wat de consistentie van de winst verhoogt. Sterke kasconversie ondersteunt incrementele dividendverhogingen en selectieve herinvestering. Het aandeel verdient een kwaliteitspremie terwijl de lage volatiliteit en hoge ROE aanhouden, met geleidelijke verbetering in handelsliquiditeit. |

| Basis | Verkopen groeien gestaag, maar de vooruitgang in marges is geleidelijk. Kasstromen financieren stabiele dividenden en onderhoudsinvesteringen. Aandelen volgen de fundamenten met een bescheiden meervoudige drift, wat totale rendementen oplevert die voornamelijk voortkomen uit winstcompounding en uitkeringen. |

| Erger | Persistente druk op kosten en competitieve prijsstelling drukken de marges; strakke werkkapitaal dwingt tot een conservatieve houding. De dividendgroei pauzeert om de flexibiliteit van de balans te beschermen, en het aandeel blijft achter bij defensieve aandelen gezien de beperkte liquiditeit en gematigde sponsoring. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest zullen beïnvloeden

- Margestrategie versus kosteninflatie (arbeid, logistiek, nutsvoorzieningen) en prijsdruk.

- Kasconversie en discipline in werkkapitaal gezien de current ratio van 0,94.

- Vergelijkbare verkoopmomentum en mixeffecten op de duurzaamheid van de brutowinst.

- Valuta- en macrogevoeligheid in kernmarkten, wat invloed heeft op vertaling en vraag.

- Kapitaalallocatie (dividenden versus herinvestering) in relatie tot winststabiliteit en hefboomwerking.

- Liquiditeit/eigendomsstructuur op de OTC-markt, wat de volatiliteit rond nieuws kan versterken.

Conclusie

De driejarige opzet van WMMVY wordt gekenmerkt door gestage omzetgroei, gedisciplineerde marges en sterke rendementen op kapitaal, getemperd door een tijdelijke zwakte in de winst en een strak werkkapitaal. Het bedrijf genereert voldoende kas (68,07 miljard operationele kasstroom) om een pragmatisch dividendbeleid te financieren—vooruitzicht rendement van 1,87% met een uitkeringspercentage van 39,98%—zonder de balans te overbelasten (schuld/eigen vermogen 36,21%). De aandelenprestaties zijn gestabiliseerd rond de lage dertig, met een lage beta die wijst op een defensief risicoprofiel en beperkte OTC-liquiditeit die de sponsoring beperkt. Als de winst zich opnieuw verhoudt tot de omzetgroei en de kostendruk afneemt, pleit de combinatie van ROE-resistentie en kasdiscipline voor een geleidelijke herwaardering. Omgekeerd zou aanhoudende druk op de marges het aandeel binnen een bepaalde range kunnen houden, waarbij totale rendementen afhankelijk zijn van dividenden en incrementele EPS-groei. Al met al ziet WMMVY er goed uit voor gematigde, compounding rendementen als de uitvoering consistent blijft.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en je moet je eigen onderzoek doen voordat je financiële beslissingen neemt.