Wal-Mart de México (WMMVY) comienza septiembre de 2025 con fundamentos que parecen sólidos ante un precio de acción más estable. Los ingresos en los últimos 12 meses alcanzan los 991.14 mil millones, con un crecimiento de ingresos trimestrales del 8.30% en comparación con el año anterior, mientras que los márgenes de ganancias y operativos del 5.21% y 7.01% indican una ejecución disciplinada en un entorno minorista competitivo. El retorno sobre el capital se sitúa en el 25.14% y un beta bajo de 0.22 enmarca un perfil defensivo. La generación de efectivo sigue siendo robusta, con 68.07 mil millones en flujo de efectivo operativo y un flujo de efectivo libre apalancado positivo. La acción se ha consolidado cerca de los 30 bajos después de un repunte a mitad de año, y el rendimiento del dividendo a futuro del 1.87% con una tasa de distribución del 39.98% resalta su atractivo para ingresos. Con una deuda de 78.78 mil millones y un ratio corriente de 0.94, la flexibilidad del balance es adecuada, pero necesita mantener la disciplina en inventarios y capital de trabajo.

Puntos clave a septiembre de 2025

- Ingresos: ingresos TTM de 991.14B; crecimiento de ingresos trimestrales (interanual) del 8.30%.

- Beneficio/Márgenes: margen de beneficio del 5.21%; margen operativo del 7.01%; ROE del 25.14%; ROA del 10.19%.

- Ventas/Cartera: generación de efectivo sólida con flujo de caja operativo de 68.07B y flujo de caja libre apalancado de 15.01B.

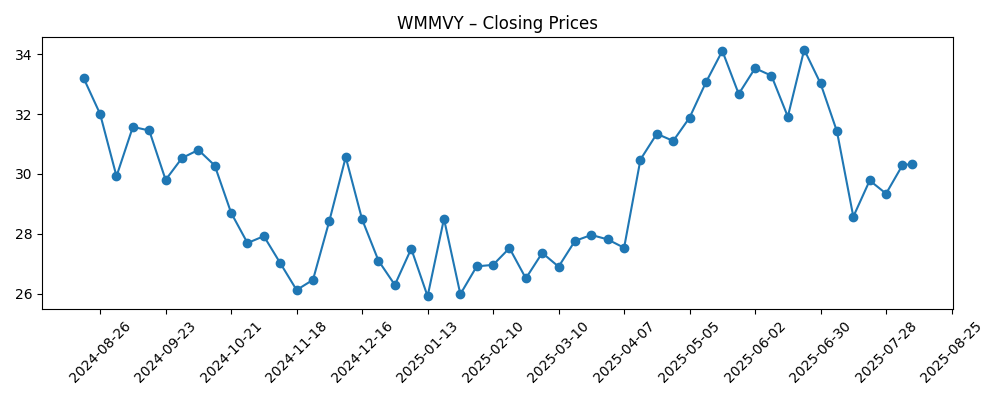

- Precio de la acción: cierre semanal reciente cerca de 30.93; rango de 52 semanas de 24.30 a 35.78; medias móviles de 50 días/200 días en 30.05/29.56; cambio en 52 semanas −4.36% frente al S&P 500 +17.41%.

- Dividendo: tasa de dividendo futura de 0.58 (rendimiento 1.87%); tasa histórica de 1.30 (rendimiento 4.20%); ratio de pago del 39.98%.

- Balance general: efectivo 32.44B; deuda total 78.78B; deuda/capital 36.21%; ratio corriente 0.94.

- Capitalización de mercado: implícita en alrededor de 53.8B utilizando un precio de ~30.93 y 1.74B de acciones en circulación.

- Operaciones/propiedad: bajo beta (0.22) y liquidez OTC ligera (volumen promedio de 85.9k en 3 meses; 60.23k en 10 días); las instituciones poseen el 0.07%.

- Tendencia de ganancias: EPS TTM de 1.61; crecimiento de ganancias trimestrales (interanual) del −10.30% indica presión sobre márgenes a corto plazo.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

El camino de la acción durante el último año establece un tono constructivo pero mesurado para una perspectiva de tres años. Tras una caída a finales de 2024, las acciones encontraron soporte y repuntaron a mediados de 2025, con un cierre semanal alcanzando su pico a finales de junio antes de consolidarse en torno a los bajos 30. El contexto técnico es neutral: las medias móviles de 50 días y 200 días están cerca unas de otras, señalando un equilibrio entre compradores y vendedores. Un beta bajo (0.22) apunta a una volatilidad reducida, lo que tiende a comprimir tanto las caídas como las subidas. La liquidez en el mercado OTC sigue siendo modesta (volumen promedio de 85.9k en 3 meses), una restricción que puede amplificar movimientos en períodos de baja actividad. Dentro de ese contexto, el rango de 52 semanas de 24.30 a 35.78 proporciona un marco práctico para la gestión del riesgo, mientras que la reciente estabilización sugiere que los inversores esperan evidencia más clara sobre la durabilidad del crecimiento y la normalización de costos.

Los fundamentos son el ancla más sólida. Los ingresos históricos de 991.14B y el beneficio bruto de 238.89B reflejan la escala, mientras que los márgenes de 5.21% (neto) y 7.01% (operativo) indican un control disciplinado de precios y gastos en medio de una intensa competencia. El retorno sobre el capital (ROE) del 25.14% es robusto, respaldado por un flujo de caja operativo saludable (68.07B) y un flujo de caja libre apalancado positivo (15.01B). El apalancamiento parece manejable con una deuda total de 78.78B y una relación deuda/capital del 36.21%, aunque un ratio corriente de 0.94 sugiere mantener vigilancia constante sobre los giros de inventario y el tiempo de las cuentas por pagar. Si la gerencia mantiene un crecimiento en la parte superior de un solo dígito mientras protege el margen bruto, incluso un apalancamiento operativo modesto podría estabilizar las ganancias. Eso, a su vez, puede respaldar retornos de capital constantes sin estresar el balance general.

Las ganancias son el factor decisivo. El crecimiento de ganancias trimestrales del −10.30% interanual contrasta con el crecimiento de ingresos del 8.30%, lo que implica vientos en contra transitorios en costos o mezcla. Con un EPS diluido de 1.61, la mejora incremental probablemente depende de la disciplina en los gastos, la reducción de pérdidas, la eficiencia en las compras y una postura promocional equilibrada. El perfil del dividendo es sensato: un rendimiento futuro del 1.87% y un ratio de pago del 39.98% dejan margen para reinversión mientras aún recompensan a los accionistas. La óptica del rendimiento histórico (4.20%) puede reflejar efectos de temporalidad; los inversores deberían centrarse en la sostenibilidad del efectivo señalada por el flujo de caja operativo. Si las trayectorias de ganancias se alinean con las tendencias de ventas, la valoración podría re-evaluarse sin suposiciones heroicas; de lo contrario, las acciones podrían seguir a la cohorte defensiva del mercado en lugar de a los líderes de crecimiento.

El sentimiento sigue siendo mixto pero estable. La reciente actualización sobre el interés corto subraya que la posición, no solo los fundamentos, puede influir en los movimientos a corto plazo, aunque los datos de interés corto disponibles públicamente sobre esta línea OTC son escasos. La baja propiedad institucional (0.07%) y el volumen de operaciones ligero pueden enfriar la patrocinio pero también limitar los flujos forzados durante ventas más amplias. En un horizonte de tres años, el camino de menor resistencia probablemente esté impulsado por la estabilidad de márgenes, la conversión de efectivo y la ejecución constante de dividendos. Variables externas—costos de insumos, intensidad de precios y traducción de moneda—marcarán las impresiones trimestrales. Anclado por un beta bajo y retornos saludables sobre el capital, WMMVY parece estar en camino a un perfil estable y en crecimiento si la ejecución se mantiene, con el potencial de aumentar a medida que se cierre la brecha entre el crecimiento de ingresos y ganancias.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Resultado para septiembre de 2028 |

|---|---|

| Mejor | El crecimiento de ingresos se mantiene mientras los costos se normalizan, aumentando la consistencia de ganancias. Una fuerte conversión de efectivo apoya incrementos de dividendos y reinversión selectiva. La acción obtiene una prima de calidad a medida que la baja volatilidad y el alto ROE persisten, con una liquidez de negociación mejorando gradualmente. |

| Base | Las ventas se expanden de manera constante, pero el progreso de márgenes es gradual. El flujo de caja financia dividendos estables y gastos de capital de mantenimiento. Las acciones siguen los fundamentos con un ligero cambio en múltiplos, entregando retornos totales principalmente provenientes de la capitalización de ganancias y pagos. |

| Peor | La presión constante sobre los costos y la competitividad en precios erosionan los márgenes; la rigidez del capital de trabajo obliga a una postura conservadora. El crecimiento de dividendos se pausa para proteger la flexibilidad del balance, y la acción se rezaga respecto a defensivos dada la liquidez escasa y el patrocinio apagado. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Tendencia de márgenes frente a la inflación de costos (laboral, logística, servicios públicos) e intensidad de precios.

- Conversión de efectivo y disciplina en el capital de trabajo dado un ratio corriente de 0.94.

- Momentum de ventas comparable y efectos de mezcla sobre la sostenibilidad del beneficio bruto.

- Sensibilidad a la divisa y macro en los mercados clave, afectando la traducción y la demanda.

- Asignación de capital (dividendos frente a reinversión) relativa a la estabilidad de ganancias y apalancamiento.

- Estructura de liquidez/propiedad en la línea OTC, que puede amplificar la volatilidad en torno a noticias.

Conclusión

El escenario a tres años de WMMVY está definido por una expansión constante de ingresos, márgenes disciplinados y fuertes retornos sobre el capital, atenuados por una suavidad en las ganancias a corto plazo y un capital de trabajo ajustado. El negocio genera suficiente efectivo (68.07B en flujo de caja operativo) para financiar una política de dividendos pragmática—rendimiento futuro del 1.87% con un ratio de pago del 39.98%—sin sobrecargar el balance (deuda/capital del 36.21%). El rendimiento de las acciones se ha estabilizado cerca de los bajos 30, con un beta bajo señalando un perfil de riesgo defensivo y una liquidez OTC escasa limitando el patrocinio. Si las ganancias se re-alinean con el crecimiento de ingresos y las presiones sobre costos se alivian, la combinación de la resiliencia del ROE y la disciplina de efectivo sugiere una re-evaluación gradual. Por el contrario, una presión prolongada sobre los márgenes podría mantener la acción en un rango limitado, con los retornos totales dependiendo de los dividendos y el crecimiento incremental del EPS. En balance, WMMVY parece estar posicionado para obtener retornos medidos y compuestos si la ejecución se mantiene constante.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.