Visa Inc. begint september 2025 met fundamenten die tot de sterkste in de grote betalingssector behoren. In de afgelopen 12 maanden heeft het aandeel beter gepresteerd dan de S&P 500, ondersteund door dubbele-cijfer omzetgroei en toonaangevende marges in de industrie. De omzet over de laatste twaalf maanden bedraagt $38,89 miljard en de nettowinst is $20,06 miljard, met een operationele kasstroom van $23,48 miljard. De aandelen sloten eind augustus af rond de $351,78, dicht bij een 50-daags voortschrijdend gemiddelde van $347,93 en boven het 200-daags gemiddelde van $339,22, met een bèta van 0,94 die wijst op een lagere volatiliteit dan de markt. Met een vooruitzicht op een dividendrendement van 0,67% en een uitkeringsratio van 22,36% behoudt Visa de flexibiliteit om te investeren terwijl het ook cash aan aandeelhouders teruggeeft. Deze vooruitblik van drie jaar onderzoekt potentiële drijfveren, risico's en scenario's die de rendementen tot 2028 kunnen beïnvloeden.

Belangrijke punten per september 2025

- Omzet: TTM-omzet $38,89 miljard en omzet per aandeel $21,10; kwartaalomzetgroei (j-o-j) 14,30%.

- Winst/marges: Winstmarge 52,16% en operationele marge 66,77%; TTM-netto-inkomen $20,06 miljard; EBITDA $27,24 miljard.

- Verkopen/achterstand: Kwartaalwinstgroei (j-o-j) 8,20%; de groeisignalen blijven positief op basis van gerapporteerde omzet- en winsttrends.

- Aandelenprijs: Laatste wekensluiting $351,78 (29 augustus 2025); verandering over 52 weken 26,29% ten opzichte van S&P 500 16,84%; bereik 268,23–375,51; 50-daags MA 347,93; 200-daags MA 339,22.

- Analistenvisie/positionering: Short interest 28,04 miljoen aandelen (1,65% van float; short ratio 4,53); eigendom geconcentreerd bij instellingen (90,54%).

- Marktkapitalisatie: Ongeveer $600 miljard op basis van ~1,7 miljard uitstaande aandelen en de laatste prijs.

- Balans: Totale contanten $19,18 miljard; totale schuld $25,14 miljard; schuld/equity 65,02%; current ratio 1,12.

- Contante rendementen: Vooruitlopende jaarlijkse dividendrendement $2,36 (0,67% rendement); uitkeringsratio 22,36%; ex-dividend 8/12/2025; dividenddatum 9/2/2025.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

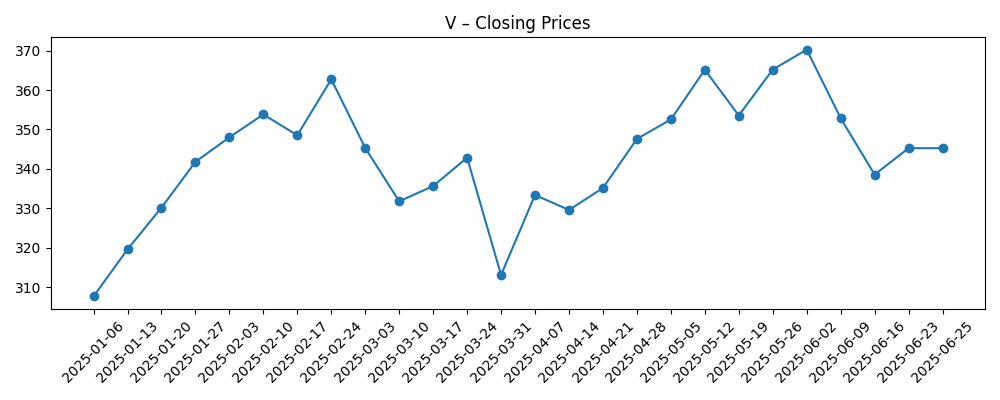

De aandelenprijs van Visa is in 2025 gestegen, met gezonde consolidaties. Van de $353,81 begin februari tot de pieken eind mei/begin juni van ongeveer $365,19–$370,22, testte het aandeel eerdere toppen voordat het in maart daalde naar $313,13 en daarna herstelde. De 50-daagse en 200-daagse voortschrijdende gemiddelden op respectievelijk $347,93 en $339,22 stijgen en zijn positief gestapeld, terwijl een winst van 26,29% over 52 weken de 16,84% van de S&P 500 overtreft. Deze prijsbeweging komt overeen met de fundamenten: een achterlopende omzet van $38,89 miljard, een winstmarge van 52,16% en een omzetgroei van 14,30% j-o-j bieden een buffer tegen macro-ontwrichting. Met een bèta van 0,94 vertonen de aandelen iets lagere volatiliteit dan de markt. Over een periode van drie jaar ondersteunt die combinatie van gestage groei en hoge marges een constructieve risico/rendement-verhouding, mits de concurrentie- en regelgevingsdruk beheersbaar blijft.

Operationeel gezien rust de investeringscase nog steeds op netwerkschaal, brede acceptatie en seculaire digitalisering van de handel. Hoewel de gegevens hier geen betalingsvolume of grensoverschrijdende statistieken uitsplitsen, impliceren de gerapporteerde omzetgroei in dubbele cijfers en een winstgroei van 8,20% j-o-j een blijvende vraag naar Visa’s capaciteiten bij consumenten, handelaren en uitgevende instellingen. De hoge operationele marge van 66,77% benadrukt een efficiënt, asset-light model dat historisch gezien consistent omzet omzet in contanten (TTM operationele kasstroom $23,48 miljard; gefinancierde vrije kasstroom $18,05 miljard). Over drie jaar kan de groei voortkomen uit diepere penetratie van ondergedigitaliseerde uitgavencategorieën en voortdurende adoptie van tap-to-pay en online afrekeningen, naast beveiligings- en tokenisatielaag die fraude vermindert en autorisatie verbetert. Dit zijn evolutionaire, geen revolutionaire, drijfveren – die eerder gunstig zijn voor gestage cumulatie dan voor ingrijpende veranderingen.

Risico’s voor dat pad zijn vertrouwd. Concurrentiedruk van alternatieve rails en rekening-tot-rekening-schema’s kan de prijzen en economie onder druk zetten als de adoptie snel opschiet. Regelgevende verschuivingen die zich richten op interchange, routing of netwerkwetten kunnen de take rates in belangrijke markten beïnvloeden. Macrocycli – vooral die welke de discretionaire bestedingen en grensoverschrijdende activiteiten beïnvloeden – kunnen de resultaten beïnvloeden, zelfs als Visa’s model historisch gezien veerkracht toont. Vanuit een marktperspectief kan het sentiment veranderen als de groei vertraagt ten opzichte van de huidige omzettrends in dubbele cijfers, wat een herziening van de waardering zou kunnen uitlokken. De short interest is bescheiden (1,65% van float; 4,53 dagen om te dekken), wat wijst op een beperkte ingebedde bearishness, maar dat kan veranderen als beleidskoppen of rechtsrisico’s weer opduiken. Over drie jaar zouden we letten op consistentie in omzetgroei, stabiliteit van marges en signalen over regelgeving en concurrentie als primaire drijfveren van relatieve prestaties.

Kapitaalrendementen zijn een belangrijk onderdeel van het verhaal. Het vooruitlopende jaarlijkse dividendrendement is $2,36, wat een rendement van 0,67% impliceert, met een uitkeringsratio van 22,36% die voldoende ruimte laat voor herinvestering en mogelijk verder kapitaalrendement. Visa’s balans is solide (contanten $19,18 miljard tegenover schulden $25,14 miljard; schuld/equity 65,02%; current ratio 1,12), wat flexibiliteit biedt door de cycli heen. Zonder een specifieke multiple toe te wijzen, pleiten sterke rendementen op eigen vermogen (51,75%) en activa (17,05%) voor een premiumwaardering ten opzichte van langzamer groeiende financiële collega's. Als het management de omzetgroei in dubbele cijfers weet vol te houden terwijl de marges rond de huidige niveaus blijven, kan het aandeel blijven groeien, zelfs vanuit een hoog niveau. Omgekeerd kan een aanhoudende vertraging of een herziening van de regelgeving de premium onder druk zetten. Al met al bevorderen de komende drie jaar een gestage cumulatie, met een beschermde neiging door kasgeneratie en netwerkkansen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Sceario | Bedrijfsresultaten | Gevolgen voor aandelenprijs | Waar we op zouden letten |

|---|---|---|---|

| Best | Consistente vraag naar digitale betalingen; stabiele of verbeterende take rates; marges blijven robuust; kasgeneratie versterkt kapitaalrendementen. | Overtreft de markt; premiumwaardering wordt gehandhaafd of licht uitgebreid. | Gestage dubbelcijferige omzetgroei, duurzame autorisatie/fraude-prestaties, gunstige regelgeving. |

| Basis | Gestage groei met normale variabiliteit; marges blijven over het algemeen stabiel; incrementele efficiëntieverbeteringen compenseren kosteninflatie. | Presteert in lijn met of iets beter dan de markt; waardering blijft over het algemeen stabiel. | Consistentie in kwartaalomzet- en winstgroei; evenwichtige prijsstelling en prikkels. |

| Slechter | Macrovertragen of regelgevende druk vermindert groei en drukt de economie; concurrerende alternatieven krijgen tractie. | Presteert ondermaats; waarderingspremie krimpt totdat de groeizichtbaarheid verbetert. | Beleidsacties met betrekking tot vergoedingen/routing, opmerkelijke klantverliezen of aanhoudende zwakte in grensoverschrijdende activiteit. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk zullen beïnvloeden

- Regelgevende acties die invloed hebben op interchange, routing of netwerkwetten in grote markten.

- Macro-omstandigheden die invloed uitoefenen op de consumentenbestedingen en grensoverschrijdende reisvolumes.

- Concurrerende dynamiek van alternatieve betalingsrails en realtime rekening-tot-rekening systemen.

- Duurzaamheid van de marges en operationele efficiëntie tegenover investeringsbehoeften in beveiliging en technologie.

- Signalering van kapitaalallocatie, inclusief dividendbeleid en totale capaciteit voor kasretouren.

Conclusie

De investeringscase van Visa voor de komende drie jaar combineert duurzame groei, uitzonderlijke marges en sterke kasgeneratie. TTM-omzet van $38,89 miljard, een winstmarge van 52,16% en een omzetgroei van 14,30% j-o-j tonen structurele voordelen die de lange termijn cumulatie hebben ondersteund. De 52-weekse winst van het aandeel van 26,29% ten opzichte van de 16,84% van de S&P 500 weerspiegelt deze kracht, terwijl een rendement van 0,67% en een uitkeringsratio van 22,36% de flexibiliteit behouden om te investeren en kapitaal terug te geven. Belangrijke schakelparameters zijn grotendeels exogeen – regelgeving en macro – terwijl concurrentie van alternatieve rails voortdurende monitoring vereist. Als groei en marges over het algemeen consistent blijven met recente trends, zou Visa een premium moeten blijven verdienen, met een buffer aan de onderkant door kasstromen en netwerkschaal. Omgekeerd kan elke verandering in het regime van vergoedingen of een langdurige vraagvertraging de premium onder druk zetten. Al met al bevordert de situatie een gestage cumulatie met een doordacht risicobeheer.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.