Visa Inc. comienza septiembre de 2025 con fundamentos que se mantienen entre los más sólidos en el sector de pagos de gran capitalización. En los últimos 12 meses, la acción ha superado al S&P 500, gracias a un crecimiento de ingresos de dos dígitos y márgenes líderes en la industria. Los ingresos de los últimos 12 meses alcanzan los $38.89 mil millones y el ingreso neto se sitúa en $20.06 mil millones, con un flujo de caja operativo de $23.48 mil millones. Las acciones cerraron alrededor de $351.78 a finales de agosto, cerca de una media móvil de 50 días de $347.93 y por encima de la media de 200 días de $339.22, con un beta de 0.94 que sugiere una volatilidad inferior al mercado. Con un rendimiento por dividendo anticipado del 0.67% y una relación de pago del 22.36%, Visa conserva la flexibilidad para invertir al tiempo que devuelve efectivo a los accionistas. Esta perspectiva a tres años evalúa los posibles impulsores, riesgos y escenarios que podrían moldear los rendimientos hasta 2028.

Puntos Clave a partir de septiembre de 2025

- Ingresos: Ingresos TTM de $38.89 mil millones y ingresos por acción de $21.10; crecimiento de ingresos trimestrales (interanual) del 14.30%.

- Beneficio/Márgenes: Margen de beneficio del 52.16% y margen operativo del 66.77%; ingreso neto TTM de $20.06 mil millones; EBITDA de $27.24 mil millones.

- Ventas/Cartera: Crecimiento de ganancias trimestrales (interanual) del 8.20%; los indicadores de crecimiento se mantienen positivos con base en las tendencias de ingresos y ganancias reportadas.

- Precio de la acción: Último cierre semanal de $351.78 (29 de agosto de 2025); cambio en 52 semanas del 26.29% frente al S&P 500 del 16.84%; rango de $268.23 a $375.51; promedio móvil de 50 días de $347.93; promedio móvil de 200 días de $339.22.

- Opinión de analistas/posicionamiento: Interés corto de 28.04 millones de acciones (1.65% del flotante; ratio corto de 4.53); la propiedad está concentrada en instituciones (90.54%).

- Capitalización de mercado: Aproximadamente $600 mil millones con base en ~1.7 mil millones de acciones en circulación y el último precio.

- Balance: Efectivo total de $19.18 mil millones; deuda total de $25.14 mil millones; deuda/capital 65.02%; ratio corriente 1.12.

- Retornos en efectivo: Tasa de dividendo anual proyectada de $2.36 (rendimiento del 0.67%); ratio de pago del 22.36%; ex-dividendo el 12/08/2025; fecha de dividendo el 02/09/2025.

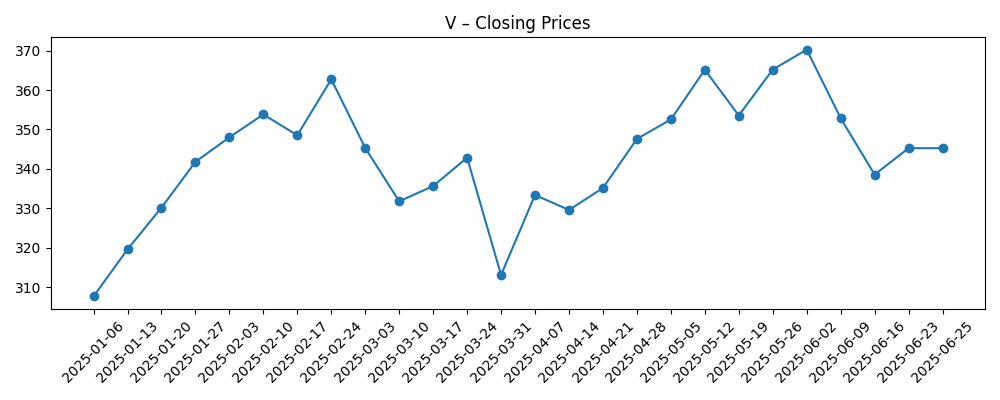

Evolución del precio de la acción – últimos 12 meses

Títulos destacables

Opinión

El precio de las acciones de Visa ha mostrado una tendencia alcista en 2025, marcada por consolidaciones saludables. Desde los $353.81 a principios de febrero hasta los máximos de finales de mayo/principios de junio cerca de $365.19–$370.22, la acción probó picos anteriores antes de una caída en marzo a $313.13 y su posterior recuperación. Las medias móviles de 50 días y 200 días, que se sitúan en $347.93 y $339.22, respectivamente, están en ascenso y se alinean de manera positiva, mientras que una ganancia del 26.29% en 52 semanas supera el 16.84% del S&P 500. Esta acción del precio se alinea con los fundamentos: unos ingresos de $38.89 mil millones, un margen de beneficio del 52.16% y un crecimiento de ingresos del 14.30% interanual ofrecen un colchón frente a la volatilidad macroeconómica. Con un beta de 0.94, las acciones han mostrado una volatilidad ligeramente inferior a la del mercado. En un horizonte de tres años, esta combinación de crecimiento sostenido y altos márgenes apoya una relación riesgo/recompensa constructiva, siempre que las presiones competitivas y regulatorias se mantengan manejables.

Desde el punto de vista operativo, el caso de inversión sigue dependiendo de la escala de la red, la amplia aceptación y la digitalización secular del comercio. Aunque los datos aquí no desglosan el volumen de pagos o métricas transfronterizas, el crecimiento de ingresos de doble dígito reportado y la expansión de ganancias del 8.20% interanual implican una demanda continua de las capacidades de Visa entre consumidores, comerciantes y emisores. El alto margen operativo del 66.77% subraya un modelo eficiente y ligero en activos que históricamente convierte ingresos en efectivo de manera consistente (flujo de efectivo operativo TTM de $23.48 mil millones; flujo de caja libre apalancado de $18.05 mil millones). A lo largo de tres años, el crecimiento incremental podría provenir de una mayor penetración en categorías de gasto poco digitalizadas y de la adopción continua de pagos por contacto y pagos en línea, junto con capas de seguridad y tokenización que reducen el fraude y mejoran la autorización. Estos son impulsores evolutivos, no revolucionarios, que favorecen un crecimiento sostenido en lugar de resultados drásticos.

Los riesgos para esa trayectoria son familiares. La intensidad competitiva de carriles alternativos y esquemas de cuenta a cuenta puede presionar los precios y la economía si la adopción escala rápidamente. Cambios regulatorios que apunten a las tarifas de intercambio, enrutamiento o reglas de red podrían afectar las tasas de toma en mercados clave. Los ciclos macroeconómicos—especialmente aquellos que impactan el gasto discrecional y la actividad transfronteriza—pueden influir en los resultados, incluso si el modelo de Visa históricamente muestra resiliencia. Desde una perspectiva de mercado, el sentimiento podría cambiar si el crecimiento desacelera respecto a las tendencias de ingresos de doble dígito actuales, lo que podría provocar un ajuste en los múltiplos. El interés corto es moderado (1.65% del flotante; 4.53 días para cubrir), lo que sugiere una limitada tendencia bajista incrustada, pero esto puede cambiar si resurgen titulares sobre políticas o riesgos legales. En un horizonte de tres años, estaremos atentos a la consistencia en el crecimiento de ingresos, la estabilidad de los márgenes y señales sobre regulación y competencia como principales motores del rendimiento relativo.

Los retornos de capital son una parte importante de la historia. La tasa de dividendo anual proyectada es de $2.36, lo que implica un rendimiento del 0.67%, con un ratio de pago del 22.36% que deja un amplio margen para la reinversión y un posible retorno adicional de capital. El balance de Visa es sólido (efectivo de $19.18 mil millones frente a deuda de $25.14 mil millones; deuda/capital de 65.02%; ratio corriente de 1.12), lo que apoya la flexibilidad a través de los ciclos. Sin asignar un múltiplo específico, los sólidos retornos sobre el patrimonio (51.75%) y sobre activos (17.05%) abogan por una valoración premium en comparación con pares financieros de crecimiento más lento. Si la dirección mantiene un crecimiento de ingresos de doble dígito mientras mantiene los márgenes cerca de los niveles actuales, la acción podría seguir acumulándose, incluso desde una base elevada. Por el contrario, cualquier desaceleración sostenida o ajuste regulatorio podría comprimir la prima. En general, los próximos tres años favorecen un crecimiento disciplinado, con una protección a la baja proporcionada por la generación de efectivo y las ventajas de la red.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Resultados empresariales | Implicaciones para el precio de la acción | Lo que vigilaríamos |

|---|---|---|---|

| Mejor | Demanda constante de pagos digitales; tasas de toma estables o en mejora; márgenes se mantienen robustos; generación de efectivo refuerza los retornos de capital. | Supera al mercado; la valoración premium se mantiene o se expande modestamente. | Crecimiento constante de ingresos de doble dígito, rendimiento duradero en autorizaciones/fraude, regulación benigna. |

| Base | Crecimiento constante con variabilidad normal; márgenes en general estables; ganancias de eficiencia incrementales compensan la inflación de costos. | Rinde en línea o ligeramente por delante del mercado; valoración en general estable. | Consistencia en tendencias de crecimiento de ingresos y ganancias trimestrales; precios e incentivos equilibrados. |

| Peor | Desaceleración macroeconómica o presión regulatoria reduce el crecimiento y comprime la economía; alternativas competitivas ganan tracción. | Queda por debajo de las expectativas; la prima de valoración se reduce hasta que mejore la visibilidad del crecimiento. | Acciones políticas sobre tarifas/enrutamiento, deserciones notables de comerciantes o debilidad sostenida en la actividad transfronteriza. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Acciones regulatorias que afecten tarifas de intercambio, enrutamiento o reglas de red en grandes mercados.

- Condiciones macroeconómicas que impacten el gasto del consumidor y los volúmenes transfronterizos relacionados con viajes.

- Dinamismos competitivos de carriles de pago alternativos y sistemas de cuentas en tiempo real.

- Durabilidad de márgenes y eficiencia operativa frente a necesidades de inversión en seguridad y tecnología.

- Señales sobre asignación de capital, incluyendo políticas de dividendos y capacidad general de retorno de efectivo.

Conclusión

El caso de inversión de Visa de cara a los próximos tres años combina un crecimiento duradero, márgenes excepcionales y una sólida generación de efectivo. Los ingresos TTM de $38.89 mil millones, un margen de beneficio del 52.16% y un crecimiento de ingresos del 14.30% interanual destacan ventajas estructurales que han apoyado un crecimiento a largo plazo. La ganancia de 26.29% en 52 semanas de la acción en comparación con el 16.84% del S&P 500 refleja esta fortaleza, mientras que un rendimiento del 0.67% y un ratio de pago del 22.36% mantienen la flexibilidad para invertir y retornar capital. Los factores clave de cambio son en su mayoría exógenos—regulación y macroeconomía—mientras que la competencia de carriles alternativos requiere un monitoreo continuo. Si el crecimiento y los márgenes se mantienen en general consistentes con las tendencias recientes, Visa debería seguir ganando una prima, con una protección a la baja proporcionada por el flujo de caja y la escala de la red. Por el contrario, cualquier cambio en el régimen de tarifas o una desaceleración prolongada en la demanda podría comprimir la prima. En balance, la situación favorece un crecimiento constante con una gestión de riesgos medida.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y se debe realizar su propia investigación antes de tomar decisiones financieras.