Vale S.A. (VALE) está navegando por un panorama complicado en el sector minero, enfrentándose a una caída en sus ganancias trimestrales, pero al mismo tiempo reportando cifras de producción sólidas. Los analistas se mantienen cautelosamente optimistas ante señales mixtas en el mercado, y las acciones han sido recientemente afectadas por ajustes en los precios objetivo de importantes instituciones financieras. Con una carga de deuda significativa y ingresos fluctuantes, el futuro de Vale depende de las condiciones macroeconómicas y de los precios de los commodities. Los titulares recientes destacan tanto los riesgos potenciales como las oportunidades de crecimiento, mientras la empresa busca aumentar el valor para los accionistas y abordar los desafíos operativos.

Puntos Clave a partir de agosto de 2025

- Ingresos: $209.6B

- Margen de beneficio: 13.81%

- Crecimiento de ingresos trimestral: -3.7%

- Precio de la acción: $9.85

- Perspectiva de analistas: Calificación de sobreponderar por Barclays

- Capitalización de mercado: Aproximadamente $42.14B

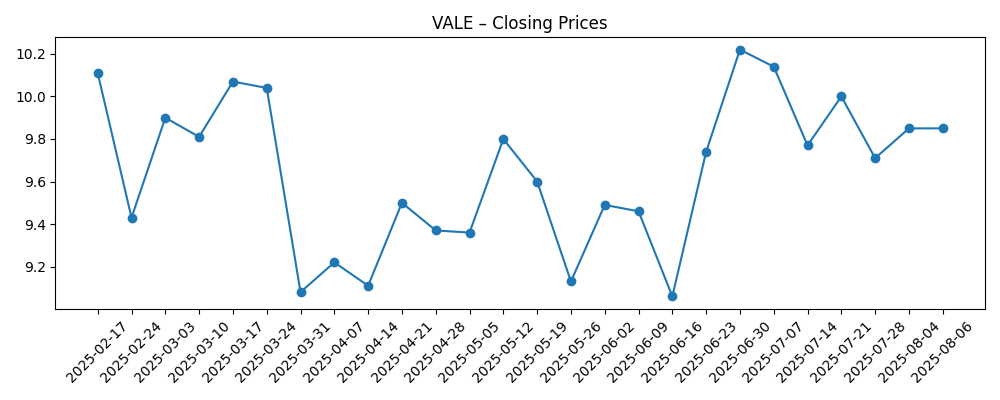

Evolución del precio de la acción – últimos 6 meses

Títulos destacados

- Barclays eleva el PT de Vale S.A. de $12.75 a $13; mantiene calificación de 'Sobreponderar'

- Vale S.A. presenta sólidos resultados de producción en el Q2; Scotiabank reduce el PT

- ¿Qué puede duplicar las acciones de Vale?

- BHP y Vale acusados de 'engañar' a un bufete de abogados del Reino Unido en $1.7 mil millones en honorarios

Opinión

La reciente caída en el crecimiento de ganancias trimestrales de Vale S.A. resalta la volatilidad inherente al sector minero. A pesar de una disminución del 17.2% en las ganancias trimestrales interanuales, el énfasis de la compañía en sólidos resultados de producción del Q2 puede ofrecer un alivio muy necesario. Los analistas señalan el potencial de recuperación, indicado por la reciente mejora en el precio objetivo de Barclays. Los inversores deberían observar atentamente cómo Vale maneja su significativa deuda y flujo de caja, especialmente durante períodos de precios de materias primas fluctuantes.

La eficiencia operativa de Vale será crucial en los próximos trimestres, sobre todo mientras continúa lidiando con las presiones derivadas de las condiciones del mercado global. Con un margen de beneficio del 13.81% y un sólido margen operativo del 25.10%, la empresa cuenta con las herramientas necesarias para mejorar su rentabilidad. Sin embargo, el sentimiento de los inversores puede verse afectado por los niveles actuales de deuda de la compañía, que podrían representar riesgos si las condiciones del mercado empeoran.

A pesar de estos desafíos, el compromiso de Vale con mejorar su producción podría ser un factor clave en este panorama competitivo. El potencial de un mayor flujo de caja gracias a capacidades operativas mejoradas podría permitir a la empresa reinvertir en oportunidades de crecimiento, lo que podría ser decisivo para su rendimiento general en los próximos tres años. Los accionistas también podrían sentirse alentados por el rendimiento de dividendos anticipado de casi el 12%, que refleja el compromiso de la dirección de devolver valor a los inversores.

De cara al futuro, la interacción entre la estrategia de producción de Vale y las dinámicas del mercado será fundamental. Si la demanda global de mineral de hierro y cobre se fortalece, Vale podría beneficiarse considerablemente. No obstante, los problemas geopolíticos persistentes y las preocupaciones medioambientales podrían impactar las estrategias operativas. Los inversores deben mantenerse alerta ante estos desarrollos, ya que podrían influir significativamente en el precio de las acciones de Vale en los próximos años.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Escenario | Precio de acción proyectado |

|---|---|

| Mejor | $15 |

| Base | $12 |

| Peor | $8 |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables que influirán en el precio de la acción

- Demanda global de mineral de hierro y cobre

- Fluctuaciones en los precios de las materias primas

- Esfuerzos de reestructuración de deuda

- Mejoras en la eficiencia operativa

- Cambios regulatorios y sus impactos ambientales

Conclusión

En resumen, Vale S.A. se encuentra en un momento crucial mientras intenta equilibrar el crecimiento de la producción con la prudencia financiera. Los desafíos de una tendencia de ganancias a la baja y una carga de deuda significativa son importantes, sin embargo, la compañía parece estar bien posicionada para superar estos obstáculos con sus fortalezas operativas. Las expectativas de los analistas y las revisiones en los precios objetivos indican un sentimiento cautelosamente optimista hacia el futuro, especialmente si la demanda global de minerales se recupera. El próximo anuncio de dividendos también será un indicador crítico de la estrategia de la dirección y su compromiso con los retornos a los accionistas. A medida que las condiciones del mercado evolucionen, mantenerse informado sobre los factores internos y externos será esencial para los inversores que consideren a Vale como una oportunidad de inversión a largo plazo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.