Vanaf september 2025 koppelt Unilever Indonesia (UNVR.JK) sterke merkwaarde aan een mix van marktsignalen. De aandelen werden recent verhandeld rond de IDR 1.715 binnen een 52-weken bereik van 985–2.440 na een onstuimige periode van zes maanden. Wat de fundamenten betreft, bedraagt de omzet (ttm) 34,3T met een netto-inkomen van 3,06T, ondersteund door een operationele marge van 14,63% en een winstmarge van 8,91%. De kasstroom blijft een belangrijke pijler (operationele kasstroom 3,59T; vrij beschikbare kasstroom 1,38T), maar de omzet- en winstgroei zijn zwak (kwartaalomzetgroei -2,5% op jaarbasis; kwartaalwinstgroei -9,8% op jaarbasis). Inkomensbeleggers zullen een verwachte dividendrendement van 5,13% opmerken, met een uitkeringsratio van 110% en een ex-datum van 16 juni 2025. Met een lage 5-jaars beta van 0,05 en een hoog insiderbezit (85%) zou het aandeel een defensieve basis kunnen blijven terwijl het management zich richt op groei en prijsstelling.

Belangrijke punten per september 2025

- Omzet: 34,3T (ttm); kwartaalomzetgroei −2,5% op jaarbasis.

- Winst/Marges: Bruto winst 16,01T (ttm); operationele marge 14,63%; winstmarge 8,91%.

- Winst: Netto-inkomen 3,06T (ttm); verwaterde EPS 79,92; kwartaalwinstgroei −9,8% op jaarbasis.

- Aandelenprijs: Laatste prijs rond IDR 1.715; 52-weken bereik 985–2.440; 52-weken verandering −22,40%; bèta 0,05.

- Trends: 50-daagse / 200-daagse voortschrijdende gemiddelden op 1.689,40 / 1.582,50, wat wijst op consolidatie boven de 200-daagse.

- Dividenden: Vooruitzicht 88; vooruitzicht rendement 5,13%; trailing rate 47 (2,75%); uitkeringsdatum 16/06/2025.

- Balans: Totale cash 2T; totale schuld 1,94T; current ratio 0,50; totale schuld/eigen vermogen 75,46%.

- Eigendom & liquiditeit: Insiders 85,00%; instellingen 3,96%; float 5,73B; gemiddelde 3-maandsvolume 30,06M.

- Marktkapitalisatie (impliciet): ≈ IDR 65,5T gebaseerd op ~38,15B aandelen en ~IDR 1.715 laatste prijs.

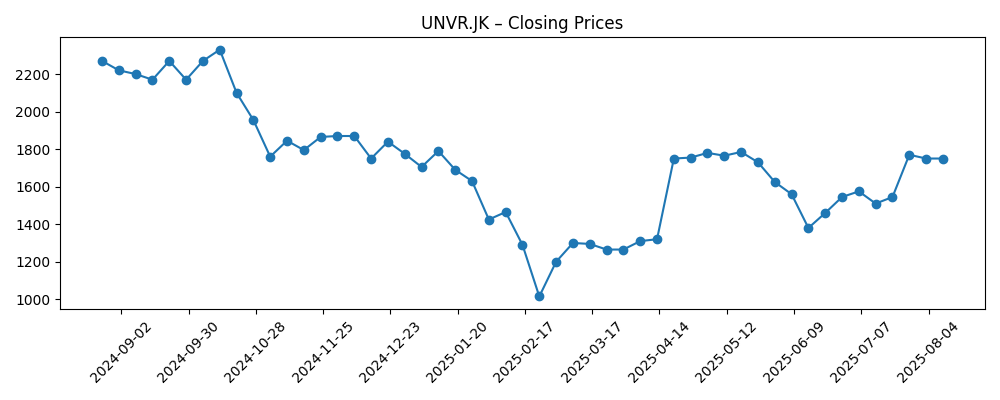

Aandelenprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

Opinie

De koersontwikkeling van het aandeel in de afgelopen zes maanden weerspiegelt een strijd tussen betrouwbare kasgeneratie en zwakkere groei op de korte termijn. De wekelijkse slotkoersen daalden scherp eind februari, voordat ze in april weer opleven, en oscilleren vervolgens van juni tot augustus voordat ze zich rond 1.700 stabiliseren in het midden van september. Met een 5-jarige bèta van 0,05 gedraagt het aandeel zich als een defensief consumptiegoed, maar de 52-weken verandering van −22,40% toont aan dat defensiviteit zijn grenzen heeft wanneer de omzet en winstkracht negatief worden. Het 50-daagse gemiddelde ligt bescheiden boven het 200-daagse gemiddelde, wat stabilisatie suggereert, maar geen bevestigde opwaartse trend. Naar onze mening hangt de volgende duurzame stijging af van zichtbare herversnelling in de verkoop, of in ieder geval bewijs dat prijsstelling en mix de volumevermindering kunnen compenseren zonder het merkvermogen aan te tasten. Tot dat moment kunnen de aandelen binnen een bepaalde range blijven, met de dividenden die steun bieden en tactische beleggers die rond de voortschrijdende gemiddelden handelen.

Inkomen blijft centraal staan in de stelling. Een vooruitzicht rendement van 5,13% is aantrekkelijk voor een laag-bèta consumptiegoed, maar de uitkeringsratio van 110% roept vragen op over de duurzaamheid als de groei negatief blijft. Dit wordt deels gecompenseerd door een operationele kasstroom van 3,59T en een levered free cash flow van 1,38T, die een buffer bieden. Het management zou prioriteit kunnen geven aan reguliere dividenden en eventuele extra's kunnen afstemmen op kasgeneratie. De uitkeringsdatum van 16 juni 2025 benadrukt een voorspelbare uitkeringscyclus, die waarschijnlijk de waardering blijft verankeren. De markt zal waarschijnlijk geloofwaardige signalen belonen dat de uitkeringsdekking weer naar kasinkomsten zal neigen, vooral als het werkkapitaal normaliseert. Omgekeerd zou elke aanwijzing van een dividendverlaging of een langdurige periode met ondermaatse winsten de inkomsten ondersteunende narratief onder druk zetten en de aandelenrisicopremie vergroten.

Wat betreft de operatie zijn de marges nog steeds respectabel (operationele marge 14,63%; winstmarge 8,91%), wat wijst op kostenbeheersing en schaalvoordelen. Maar de kwartaalomzetgroei van −2,5% op jaarbasis en kwartaalwinstgroei van −9,8% op jaarbasis suggereren aanhoudende vraag of concurrentiedruk. Voor een breed FMCG-portefeuille loopt het pad terug naar groei waarschijnlijk via premiumisatie van de mix, innovatie in de kerncategorieën en gedisciplineerde handelsuitgaven. Met een hoog insider-eigendom (85%) lijkt de strategische afstemming sterk; echter, de huidige ratio van 0,50 pleit voor voorzichtig balanstoezicht terwijl het bedrijf de voorraden en vorderingen doorloopt. Als de volatiliteit van de invoerkosten afneemt en de prijzen stabiel blijven, kunnen de marges zelfs stijgen voordat de volumes herstellen. Maar als de concurrentiedruk promotionele activiteiten vereist, kan de marge-defensie de winstgroei beperken, wat de noodzaak voor omzetmomentum versterkt.

De update van de short interest op de OTC-lijn (UNLRY) voegt een sentiment-wending toe, maar moet voorzichtig worden geïnterpreteerd gezien de verschillen in liquiditeit ten opzichte van de IDX-notering. Toch geeft het aan dat een groep investeerders zich indekt of sceptisch is over de kortetermijnopwaartse mogelijkheden. Voor langetermijnhouders is dit een herinnering dat katalysatoren fundamenteel moeten zijn: stabilisatie van kwartaalomzettrends, bewijs van merkprijszetting en duidelijke richtlijnen voor kapitaalallocatie. Een bevestigende reeks—stijgende volumes, handhaving van operationele marges in de midden tien procent en bevestigde dividenden—kan de verwachtingen resetten. In het geval dat dit niet gebeurt, kunnen de aandelen afdrijven, met een ondersteunde daling door een lage bèta en merkbestendigheid, maar beperkt door groeivragen. Over een termijn van drie jaar is de balans van waarschijnlijkheden gunstig voor geleidelijke verbetering, mits het management de kasstroomsterkte omzet in duurzame groei en uitkeringsdekking.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Uitkomst per september 2028 |

|---|---|

| Beste | Omzet groeit weer aan als innovatie en premiumisatie de marktaandelen verhogen; operationele marge blijft in de midden tien procent met verbeterde kasconversie. Dividenden blijven gehandhaafd met gezondere dekking terwijl de free cash flow stijgt. Aandelenprijs herwaardeert op basis van vertrouwen in duurzame groei en inkomen. |

| Basis | Verkoopgroei normaliseert naar lage enkelcijfers met een constante operationele marge in de midden tien procent. Dividendenbeleid blijft intact maar wordt nauwlettend beheerd ten opzichte van kasgeneratie. Waardering stabiliseert; rendementen komen voornamelijk uit dividenden en bescheiden meerdere expansie. |

| Slechtste | Langdurige volumevermindering en zwaardere promoties drukken de marges onder recente niveaus. Dividenden worden beperkt of herzien om de flexibiliteit van de balans te beschermen. Aandelenprijs presteert ondermaats terwijl investeerders wachten op duidelijkere herstel signalen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Omzettraject: bewijs van stabilisatie of herversnelling ten opzichte van de huidige −2,5% op jaarbasis kwartaalafname.

- Margediscipline: vermogen om de operationele marge nabij de midden tien procent te houden te midden van invoerkosten en concurrerende prijsstelling.

- Dividenddekking: handhaving van een vooruitzicht rendement van 5,13% terwijl de uitkeringsratio van 110% wordt verlaagd naar kasinkomsten.

- Kasstroom en werkkapitaal: consistentie van de operationele kasstroom (3,59T) en FCF (1,38T) door seizoensgebonden cycli.

- Marktsentiment en liquiditeit: reactie op updates van short interest, handelsvolumes (gemiddeld 30,06M) en insider/institutionele activiteit.

- Strategische uitvoering: innovatietempo, kanaalmix en merkinvesteringen die invloed hebben op omzetgroei in verschillende categorieën.

Conclusie

Unilever Indonesia gaat de komende drie jaar in met veerkrachtige kasgeneratie, solide operationele efficiëntie in de midden tien procent en een aandeelhoudersvriendelijk dividend, in een omgeving van zwakkere groei op de korte termijn. De lage bèta van het aandeel en sterke merkenportefeuille maken het een natuurlijke defensieve belegging, maar de −22,40% prestatie over 52 weken laat zien dat fundamenten nog steeds belangrijk zijn: kwartaalomzet en winst moeten omhoog om een duurzame herwaardering te ontsluiten. Onze basisverwachting voorziet een geleidelijke stabilisatie—lage enkelcijferige verkoopgroei en handhaving van marges—ter ondersteuning van een constante, beter gedekte dividend. De opwaartse potentie hangt af van succesvolle premiumisatie en innovatie die de volumes weer aanwakkeren zonder de winstgevendheid op te offeren. De neerwaartse risico's zijn gerelateerd aan margecompressie door concurrentiedruk en eventuele aanpassing van uitkeringen. Voor beleggers met een horizon van drie jaar denken we dat de risico-beloning in balans is tot iets gunstiger, waarbij dividenden het grootste deel van het rendement bieden terwijl het bedrijf werkt aan het herstellen van groeimomentum.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.