A partir de septiembre de 2025, Unilever Indonesia (UNVR.JK) combina una sólida reputación de marca con una serie de señales del mercado. Las acciones se han negociado recientemente cerca de IDR 1,715, dentro de un rango de 52 semanas de 985 a 2,440, tras seis meses de alta volatilidad. En cuanto a los fundamentos, los ingresos (ttm) son de 34.3 billones, con una utilidad neta de 3.06 billones, respaldada por un margen operativo del 14.63% y un margen de beneficio del 8.91%. El flujo de caja sigue siendo un pilar (flujo de caja operativo de 3.59 billones; flujo de caja libre apalancado de 1.38 billones), pero el impulso en los ingresos y las ganancias es débil (crecimiento de ingresos trimestrales del −2.5% interanual; crecimiento de ganancias trimestrales del −9.8% interanual). Los inversores en busca de ingresos notarán un rendimiento por dividendo proyectado del 5.13% frente a una relación de pago del 110% y una fecha ex-dividendo del 16 de junio de 2025. Con un bajo beta de 5 años de 0.05 y una alta propiedad de acciones por parte de los insiders (85%), la acción podría seguir siendo un pilar defensivo mientras la dirección navega por el crecimiento y la fijación de precios.

Puntos Clave a septiembre de 2025

- Ingresos: 34.3T (ttm); crecimiento de ingresos trimestrales −2.5% interanual.

- Beneficio/Márgenes: Beneficio bruto 16.01T (ttm); margen operativo 14.63%; margen de beneficio 8.91%.

- Ganancias: Ingreso neto 3.06T (ttm); EPS diluido 79.92; crecimiento de ganancias trimestrales −9.8% interanual.

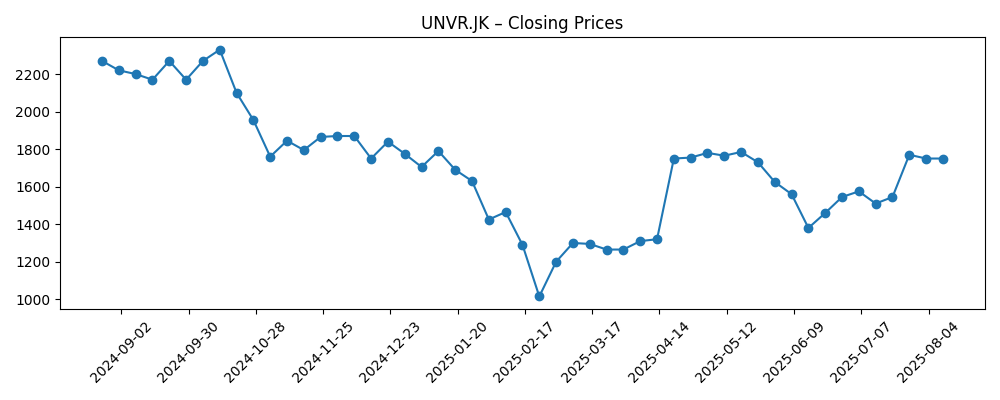

- Precio de la acción: Último cerca de IDR 1,715; rango de 52 semanas 985–2,440; cambio de 52 semanas −22.40%; beta 0.05.

- Trends: Promedios móviles de 50 días / 200 días en 1,689.40 / 1,582.50, señalando consolidación por encima de los 200 días.

- Dividendo: Tasa a futuro 88; rendimiento a futuro 5.13%; tasa trailing 47 (2.75%); ratio de pago 110%; fecha ex 16/06/2025.

- Balance general: Total de efectivo 2T; deuda total 1.94T; ratio corriente 0.50; deuda total/patrimonio 75.46%.

- Propiedad y liquidez: Insiders 85.00%; instituciones 3.96%; flotación 5.73B; volumen promedio de 3 meses 30.06M.

- Capitalización de mercado (implícita): ≈ IDR 65.5T basado en ~38.15B acciones y ~IDR 1,715 como último precio.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La trayectoria del precio de las acciones en los últimos seis meses refleja una lucha entre la generación de efectivo confiable y un crecimiento a corto plazo más débil. Los cierres semanales cayeron drásticamente a finales de febrero antes de recuperarse en abril, y luego oscilaron entre junio y agosto antes de estabilizarse cerca de 1,700 a mediados de septiembre. Con un beta de 5 años de 0.05, la acción se comporta como un bien de consumo defensivo, pero el cambio de −22.40% en 52 semanas muestra que la defensividad tiene límites cuando la dinámica de ingresos y ganancias se vuelve negativa. El promedio de 50 días modestamente por encima del de 200 días sugiere estabilización, no una tendencia alcista confirmada. En nuestra opinión, la próxima fase duradera depende de una reactivación visible en las ventas, o al menos evidencia de que la fijación de precios y la mezcla pueden compensar la debilidad del volumen sin erosionar el valor de la marca. Hasta entonces, las acciones podrían permanecer en un rango limitado, con el dividendo proporcionando apoyo y los inversores tácticos negociando alrededor de los promedios móviles.

El ingreso sigue siendo central para la tesis. Un rendimiento a futuro de 5.13% es atractivo para un bien básico de bajo beta, pero el ratio de pago del 110% plantea preguntas sobre la sostenibilidad si el crecimiento se mantiene negativo. En contraposición, el flujo de efectivo operativo de 3.59T y el flujo de efectivo libre apalancado de 1.38T proporcionan un colchón. La dirección podría priorizar los dividendos ordinarios y calibrar cualquier extra a la generación de efectivo. La fecha ex del 16 de junio de 2025 subraya una cadencia de pago predecible, que puede continuar anclando la valoración. Es probable que el mercado recompense señales creíbles de que la cobertura de los pagos tiende a volver hacia las ganancias en efectivo, especialmente si el capital de trabajo se normaliza. Por el contrario, cualquier indicio de un recorte de dividendos o un prolongado período de ganancias por debajo del promedio desafiaría la narrativa de apoyo al ingreso y ampliaría la prima de riesgo de capital.

En cuanto a las operaciones, los márgenes siguen siendo respetables (margen operativo 14.63%; margen de beneficio 8.91%), destacando el control de costos y la escala. Sin embargo, el crecimiento de ingresos trimestrales de −2.5% interanual y el crecimiento de ganancias trimestrales de −9.8% interanual sugieren presiones de demanda o competencia en curso. Para un amplio portafolio de FMCG, el camino de regreso al crecimiento probablemente pase por la premiumización de la mezcla, la innovación en categorías clave y un gasto comercial disciplinado. Con una alta propiedad por parte de insiders (85%), parece haber una fuerte alineación estratégica; sin embargo, el ratio corriente de 0.50 aboga por una gestión cautelosa del balance mientras la empresa navega por los ciclos de inventario y cuentas por cobrar. Si la volatilidad de los costos de insumos disminuye y los precios se mantienen, los márgenes podrían aumentar ligeramente incluso antes de que los volúmenes se recuperen. Pero si la intensidad competitiva obliga a una actividad promocional, la defensa de márgenes puede limitar el crecimiento de ganancias, reforzando la necesidad de un impulso en la parte superior.

La actualización sobre el interés corto en la línea OTC (UNLRY) añade una capa de sentimiento, pero debe leerse con precaución debido a las diferencias en liquidez en comparación con la cotización en la IDX. Aun así, indica que un grupo de inversores está cubriendo posiciones o expresando escepticismo sobre el potencial alcista a corto plazo. Para los tenedores a largo plazo, esto es un recordatorio de que los catalizadores necesitarán ser fundamentales: estabilización en las tendencias de ingresos trimestrales, evidencia de poder de fijación de precios de la marca y una clara guía sobre la asignación de capital. Una secuencia confirmadora—volúmenes estables, márgenes operativos mantenidos en los medios adolescentes, y dividendos reafirmados—podría restablecer las expectativas. En ausencia de eso, las acciones podrían deslizarse, con un soporte en la baja proporcionado por el bajo beta y la durabilidad de la marca, pero limitadas por las dudas sobre el crecimiento. En un horizonte de tres años, la balanza de probabilidades favorece una mejora gradual, siempre que la dirección traduzca la solidez del flujo de efectivo en crecimiento sostenible y cobertura de pagos.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Resultado para septiembre de 2028 |

|---|---|

| Mejor | El crecimiento de la línea superior se reaccelera mientras la innovación y la premiumización elevan las cuotas de categoría; el margen operativo se mantiene en los medios adolescentes con una mejor conversión de efectivo. El dividendo se mantiene con una cobertura más saludable a medida que el flujo de efectivo libre tiende a aumentar. El precio de la acción se reajusta por la confianza en un crecimiento duradero y en ingresos. |

| Base | El crecimiento de ventas se normaliza en cifras bajas de un solo dígito con un margen operativo estable en los medios adolescentes. La política de dividendos se mantiene intacta pero gestionada cuidadosamente en función de la generación de efectivo. La valoración se estabiliza; los retornos provienen principalmente de dividendos y una expansión moderada del múltiplo. |

| Peor | La debilidad prolongada en los volúmenes y promociones más intensas comprimen los márgenes por debajo de los niveles recientes. El dividendo se ve restringido o recalibrado para proteger la flexibilidad del balance. El precio de la acción no rinde como se esperaba mientras los inversores esperan señales de recuperación más claras. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Trayectoria de ingresos: evidencia de estabilización o reactivación en comparación con la actual caída trimestral del −2.5% interanual.

- Disciplina de márgenes: capacidad para mantener el margen operativo cerca de los medios adolescentes en medio de costos de insumos y precios competitivos.

- Cobertura del dividendo: sostenimiento de un rendimiento a futuro del 5.13% mientras se reduce el ratio de pago del 110% hacia las ganancias en efectivo.

- Flujo de efectivo y capital de trabajo: consistencia del flujo de efectivo operativo (3.59T) y FCF (1.38T) a través de ciclos estacionales.

- Sentimiento del mercado y liquidez: reacción a las actualizaciones sobre el interés corto, volúmenes de negociación (promedio 30.06M) y actividad de insiders/instituciones.

- Ejecutación estratégica: cadencia de innovación, mezcla de canales e inversión en marcas que impactan las ganancias de cuota en diversas categorías.

Conclusión

Unilever Indonesia entra en los próximos tres años con una generación de efectivo resiliente, una sólida eficiencia operativa en los medios adolescentes, y un dividendo amigable para los accionistas, todo en un contexto de crecimiento a corto plazo más débil. El bajo beta de la acción y su fuerte portafolio de marcas la convierten en una opción defensiva natural, pero el rendimiento de −22.40% en 52 semanas muestra que los fundamentos siguen siendo importantes: los ingresos trimestrales y las ganancias necesitan comenzar a subir para desbloquear una revalorización sostenible. Nuestro caso base prevé una estabilización gradual—crecimiento de ventas en cifras bajas de un solo dígito y márgenes mantenidos—apoyando un dividendo constante y mejor cubierto. El potencial al alza depende de una exitosa premiumización e innovación que reactive los volúmenes sin sacrificar la rentabilidad. El potencial a la baja se centra en la compresión de márgenes debido a la intensidad competitiva y cualquier ajuste en los pagos. Para los inversores con un horizonte de tres años, creemos que el riesgo-recompensa es equilibrado a ligeramente favorable, con los dividendos proporcionando la mayor parte del retorno mientras la empresa trabaja para restaurar el impulso del crecimiento.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.