Unilever Indonesië (UNVR.JK) begint de komende drie jaren vanuit een positie van gemengde signalen. De omzet van de afgelopen twaalf maanden bedraagt 34,3T met een netto-inkomen van 3,06T, wat neerkomt op een winstmargin van 8,91% en een operationele margin van 14,63%. De jaar-op-jaar trends zijn minder sterk, met een kwartaalomzetgroei van -2,50% en een kwartaalwinstgroei van -9,80%. De aandelenkoers is volatiel geweest: deze bereikte een 52-weken laagtepunt van 985 en herstelde zich naar 1.770 eind juli, maar de wijziging over 52 weken blijft -25,85%; de 50-daagse en 200-daagse voortschrijdende gemiddelden liggen rond 1.585–1.593. De cijfers op de balans en de kasstroom zijn veerkrachtig, maar soms krap—2T aan contanten tegenover 1,94T aan schulden, een current ratio van 0,50, en 1,38T aan gefinancierde vrije kasstroom. Het vooruitzicht op het dividendrendement is 5,03% bij een uitkeringsratio van 110,00%, wat een belangrijke discussie onder inkomen-investeerders benadrukt.

Belangrijke punten per augustus 2025

- Omzet: TTM-omzet 34,3T; bruto winst 16,01T; EBITDA 4,84T; omzet per aandeel 899,06.

- Winst/marges: Nettowinst 3,06T; winstmarge 8,91%; operationele marge 14,63%; ROE 112,68%; ROA 13,50%.

- Verkoop/achterstand: Kwartaalomzetgroei (jaar-op-jaar) -2,50%; kwartaalwinstgroei (jaar-op-jaar) -9,80%; operationele kasstroom 3,59T; levered FCF 1,38T.

- Aandelenprijs: 52-weken hoog 2.440 en laag 985; 52-weken verandering -25,85%; recente wekelijkse sluiting 1.750 (2025-08-10); 50-dagen MA 1.584,90; 200-dagen MA 1.592,78; beta 0,05.

- Dividenden: Voorspelde jaarlijkse rente 88 met verwachte opbrengst 5,03%; uitkeringsratio 110,00%; trailing rate 47 en opbrengst 2,57%; ex-dividend datum 16-06-2025.

- Balans: Totaal contanten 2T; totale schuld 1,94T; schuld/eigen vermogen 75,46%; current ratio 0,50.

- Eigendom & liquiditeit: Uitstaande aandelen 38,15B; float 5,73B; insiders bezitten 85,00%; instituten 3,80%; gemiddelde 3-maanden volume 32,66M (10-dagen 38,86M).

- Marktkapitalisatie: Niet vermeld in de aangeleverde gegevens; beperkte vrije float kan prijsbewegingen ten opzichte van fundamentele gegevens versterken.

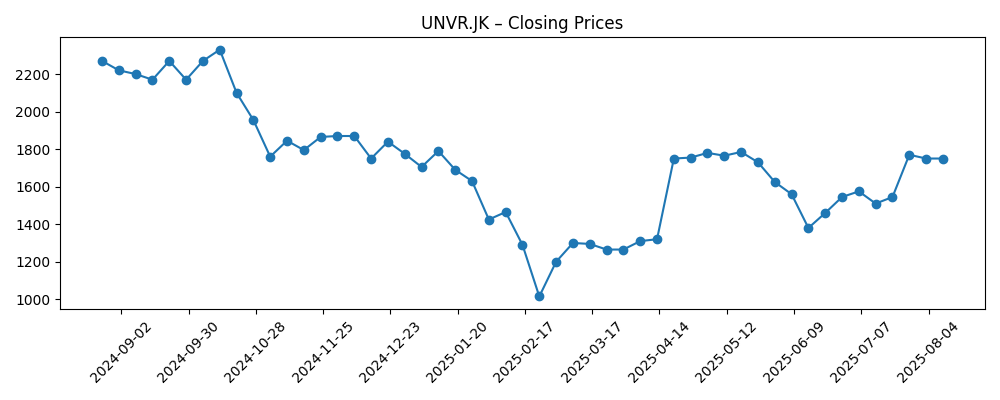

Aandelenprijs ontwikkeling – afgelopen 12 maanden

Opmerkelijke koppen

Opinie

De aandelenprijsontwikkeling in 2025 laat een strijd zien tussen sentiment en fundamenten. Na een scherpe daling eind februari, waarbij een 52-weken laag van 985 werd bereikt, herstelde de aandelenprijs zich eind juli tot rond de 1.770, om vervolgens rond de 1.750 te consolideren op 10 augustus. De 50-dagen en 200-dagen voortschrijdende gemiddelden zijn dicht bij elkaar gegroepeerd rond 1.585–1.593, een situatie die vaak voorafgaat aan grotere richtinggevende bewegingen terwijl investeerders de winstverwachtingen heroverwegen. Ondanks een lage 5-jaar beta van 0,05, suggereren recente prijsbewegingen en stijgende volumes op korte termijn dat er idiosyncratische factoren aan de hand zijn. Met de 52-weken verandering op -25,85% kunnen langetermijninvesteerders ruimte zien voor een gemiddelde terugkeer als de operationele trends stabiliseren, terwijl kortetermijnhandelaars zich kunnen richten op de vraag of de prijs boven de langetermijn gemiddelden kan blijven tijdens risicomijdende periodes.

Achter de schermen blijft de winstgevendheid respectabel: een winstmarge van 8,91% en een operationele marge van 14,63% op 34,3T omzet, ondersteund door 3,59T operationele kasstroom en 1,38T levered free cash flow. Echter, liquiditeit en kapitaalallocatie zijn aandachtspunten. Een current ratio van 0,50 duidt op een strakke beheersing van het werkkapitaal, terwijl de totale contanten van 2T en totale schuld van 1,94T de hefboom in het oog houden. De verwachte dividendopbrengst van 5,03% is aantrekkelijk, maar een uitkeringsratio van 110,00% roept vragen op over duurzaamheid als de omzetverzachting aanhoudt (kwartaalomzetgroei op -2,50% en kwartaalwinstgroei op -9,80%). Inkomengerichte houders zullen waarschijnlijk de kasconversie en eventuele signalen van de komende ex-dividend cyclus volgen om in te schatten of de raad prioriteit geeft aan stabiliteit van uitkeringen of flexibiliteit voor herinvesteringen.

De eigendomsstructuur kan bewegingen versterken. Insiders bezitten 85,00% en de float is 5,73B, wat de liquiditeit kan beperken, vooral rond gebeurtenisvensters. Deze achtergrond valt samen met de kop in juli die wijst op een scherpe stijging van de short interest in de OTC-verhandelde lijn (UNLRY). Hoewel de ADR en lokale lijn verschillende platforms zijn, reist sentiment vaak over de lijsten heen. Een hoge short interest kan twee kanten opwerken: het kan wantrouwen over de groei op korte termijn weerspiegelen, maar het kan ook voorwaarden scheppen voor snelle omkeringen wanneer nieuws verrassend is of de liquiditeit afneemt. Gegeven een gemiddeld volume van 32,66M over 3 maanden (10-dagen 38,86M), kunnen schommelingen worden versterkt zonder grote fundamentele veranderingen, wat de noodzaak voor een gedisciplineerde positionering onderstreept terwijl we wachten op duidelijker bewijs over de omzetontwikkeling en marge duurzaamheid.

Als we drie jaar vooruitkijken, hangt het basispad af van het stabiliseren van de omzettrends, het behouden van operationele marges in de midden tien procent en het behouden van sterke kasconversie. Succesvolle uitvoering zou waarschijnlijk afhankelijk zijn van gedisciplineerde prijsstelling, productmix en innovatie om druk vanuit categorieën en kanalen te compenseren. Als het management de nadruk legt op voorzichtigheid in de balans, zou het dividend vlak of bescheiden kunnen blijven om de uitkeringen in lijn te brengen met de kasgeneratie en de afhankelijkheid van flexibiliteit in de balans te verminderen. In een sterkere situatie normaliseert de vraag, wint de merkenportefeuille marktaandeel en ondersteunen operationele efficiënties een incrementale verbetering van de marge, waardoor cashreturns en selectieve investeringen mogelijk worden. In een zwakkere situatie houdt de concurrentiedruk en de kosteninflatie de groei tegen, wat de uitkeringscapaciteit en het sentiment onder druk zet. Met voortschrijdende gemiddelden die dicht bij elkaar liggen en de 52-weken range breed is, pleit de situatie voor een datagestuurde aanpak—het volgen van verkoopmomentum, prijsgevoeligheid en kostenbeheersing als de belangrijkste richtlijnen.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Verhaal | Impliciete uitkomsten |

|---|---|---|

| Beste geval | Vraag stabiliseert en verbetert geleidelijk; investeringen in merken en uitvoering ondersteunen constante groei terwijl kostenbeheersing standhoudt. | Marges blijven gezond; kasgeneratie dekt comfortabel de dividenden; sentiment verbetert en de aandelenprijs blijft boven de langetermijntrends. |

| Basis geval | Omzettrends normaliseren maar blijven gemengd; prijsstelling en mix compenseren druk; balans blijft gedisciplineerd. | Dividendbeleid sluit aan bij kasstroom, mogelijk vlakker; waardering weerspiegelt een defensief, inkomengericht profiel met gemeten volatiliteit. |

| Slechtste geval | Voortdurende omzetverzachting en concurrentie in de sector drukken op de operationele hefboom; kosteninflatie blijkt hardnekkig. | Flexibiliteit van uitkeringen wordt een aandachtspunt; het sentiment van investeerders wordt voorzichtig en het aandeel verhandelt dichter bij de onderkant van recente ranges. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk zullen beïnvloeden

- Traject van verkoop en winst na recente jaar-op-jaar dalingen in omzet en winstgroei.

- Dividendbeleid tegenover kasgeneratie, gezien de 110,00% uitkeringsratio en de timing van toekomstige uitkeringen.

- Inputkosten en prijsdynamiek die marges en werkkapitaalbehoeften beïnvloeden te midden van een current ratio van 0,50.

- Eigendomstructuur en liquiditeit (85,00% insiderbezit, beperkte float) die samenwerken met veranderingen in short interest en handelsvolumes.

- Flexibiliteit van de balans (2T contanten, 1,94T schuld) en eventuele strategische acties die de hefboom of kapitaalallocatie beïnvloeden.

Conclusie

De situatie van Unilever Indonesia richting 2028 is in balans tussen veerkrachtige winstgevendheid en de noodzaak om de groei opnieuw te versnellen. De winstmarge van 8,91% en de operationele marge van 14,63% op 34,3T omzet tonen duurzame winstkracht aan, en de kasgeneratie (3,59T operationeel, 1,38T levered FCF) biedt een basis voor herinvestering en rendement voor aandeelhouders. Echter, de zachte jaar-op-jaar omzet- en winsttrends, een strakke current ratio van 0,50, en de 110,00% uitkeringsratio pleiten voor een voorzichtige houding ten opzichte van het groeipad van het dividend. De rebound van de aandelenprijs van het 52-weken laag naar de niveaus van eind juli, samen met dicht bij elkaar liggende voortschrijdende gemiddelden, suggereert een cruciale periode: duidelijkere verkoopdynamiek zou een duurzame herwaardering kunnen ontgrendelen, terwijl aanhoudende zachtheid waarschijnlijk de aandelen binnen recente ranges zou verankeren. Op een horizon van drie jaar zijn gedisciplineerde uitvoering, afgemeten uitkeringen en constante kasconversie de hefboom die het meest waarschijnlijk een constructieve, zij het gematigde, herstel zal ondersteunen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u moet uw eigen onderzoek doen voordat u financiële beslissingen neemt.