Unilever Indonesia (UNVR.JK) comienza los próximos tres años en un contexto de señales mixtas. Los ingresos de los últimos doce meses ascienden a 34.3 billones, con un ingreso neto de 3.06 billones, lo que se traduce en un margen de beneficio del 8.91% y un margen operativo del 14.63%. Las tendencias interanuales son más suaves, con un crecimiento de los ingresos trimestrales de -2.50% y un crecimiento de las ganancias trimestrales de -9.80%. El precio de las acciones ha sido volátil: tocó un mínimo de 52 semanas de 985 y se recuperó hacia 1,770 a finales de julio, sin embargo, el cambio en 52 semanas sigue siendo del -25.85%; las medias móviles de 50 y 200 días se agrupan cerca de 1,585–1,593. Los indicadores del balance y del flujo de caja son resistentes, aunque ajustados en algunos puntos—2 billones en efectivo frente a 1.94 billones en deuda, un ratio corriente de 0.50, y 1.38 billones en flujo de caja libre apalancado. El rendimiento de dividendos a futuro es del 5.03% con un ratio de pago del 110.00%, lo que resalta un debate clave para los inversores en busca de ingresos.

Puntos Clave a agosto de 2025

- Ingresos: ingresos TTM 34.3T; beneficio bruto 16.01T; EBITDA 4.84T; ingresos por acción 899.06.

- Beneficio/Márgenes: ingreso neto 3.06T; margen de beneficio 8.91%; margen operativo 14.63%; ROE 112.68%; ROA 13.50%.

- Ventas/Cartera: crecimiento de ingresos trimestrales (interanual) -2.50%; crecimiento de ganancias trimestrales (interanual) -9.80%; flujo de efectivo operativo 3.59T; FCF apalancado 1.38T.

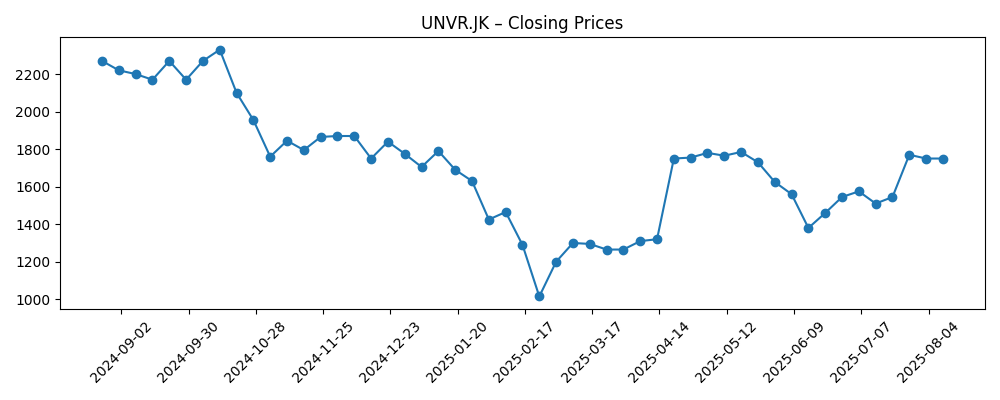

- Precio de la acción: máximo de 52 semanas 2,440 y mínimo 985; cambio de 52 semanas -25.85%; cierre semanal reciente 1,750 (2025-08-10); MA de 50 días 1,584.90; MA de 200 días 1,592.78; beta 0.05.

- Dividendo: tasa anual proyectada 88 con rendimiento proyectado 5.03%; ratio de pago 110.00%; tasa histórica 47 y rendimiento 2.57%; fecha ex-dividendo 16/06/2025.

- Balance: efectivo total 2T; deuda total 1.94T; deuda/capital 75.46%; ratio corriente 0.50.

- Propiedad y liquidez: acciones en circulación 38.15B; float 5.73B; insiders poseen 85.00%; instituciones 3.80%; volumen promedio de 3 meses 32.66M (10 días 38.86M).

- Capitalización de mercado: no proporcionada en los datos suministrados; un float limitado puede amplificar los movimientos de precios en relación con los fundamentos.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La trayectoria del precio de la acción en 2025 resalta una lucha entre el sentimiento y los fundamentos. Después de un descenso pronunciado a finales de febrero y de alcanzar un mínimo de 52 semanas en 985, la acción se recuperó hasta finales de julio alrededor de 1,770 antes de consolidarse cerca de 1,750 para el 10 de agosto. Las medias móviles de 50 y 200 días están agrupadas en torno a 1,585–1,593, una configuración que a menudo precede a movimientos direccionales más grandes a medida que los inversores reevalúan la trayectoria de ganancias. A pesar de un beta bajo de 5 años de 0.05, las recientes oscilaciones de precios y el aumento en los volúmenes a corto plazo sugieren que hay factores idiosincráticos en juego. Con el cambio de 52 semanas en -25.85%, los inversores a largo plazo pueden ver espacio para una reversión a la media si las tendencias operativas se estabilizan, mientras que los traders a corto plazo pueden centrarse en si el precio puede mantenerse por encima de las medias a largo plazo durante períodos de flujos de riesgo.

Bajo la superficie, la rentabilidad sigue siendo respetable: un margen de beneficio del 8.91% y un margen operativo del 14.63% sobre 34.3T de ingresos, respaldados por 3.59T en flujo de efectivo operativo y 1.38T en flujo de efectivo libre apalancado. Sin embargo, la liquidez y la asignación de capital son puntos focales. Un ratio corriente de 0.50 implica una gestión del capital de trabajo ajustada, mientras que un efectivo total de 2T y una deuda total de 1.94T mantienen la palanca en la mira. El rendimiento del dividendo proyectado del 5.03% es atractivo, pero un ratio de pago del 110.00% plantea preguntas sobre la sostenibilidad si la suavidad en los ingresos persiste (crecimiento de ingresos trimestrales en -2.50% y crecimiento de ganancias trimestrales en -9.80%). Los tenedores orientados hacia los ingresos probablemente monitorearán la conversión de efectivo y cualquier señal proveniente del próximo calendario ex-dividendo para evaluar si la junta prioriza la estabilidad de los pagos o la flexibilidad para reinversiones.

La estructura de propiedad puede magnificar los movimientos. Los insiders poseen el 85.00% y el float es de 5.73B, lo que puede ajustar la liquidez, especialmente en torno a ventanas de eventos. Ese contexto se cruza con el titular de julio que señala un aumento abrupto en el interés corto en la acción negociada en OTC (UNLRY). Aunque el ADR y la acción local son espacios distintos, el sentimiento a menudo se transfiere entre listados. Un interés corto elevado puede tener efectos duales: puede reflejar escepticismo sobre el crecimiento a corto plazo, pero también puede crear condiciones para reversos rápidos cuando hay sorpresas noticiosas o la liquidez se reduce. Dado un volumen promedio de 3 meses de 32.66M (10 días 38.86M), las oscilaciones pueden acentuarse sin grandes cambios fundamentales, reforzando la necesidad de un tamaño de posición disciplinado mientras se espera evidencia más clara sobre la trayectoria de ingresos y la durabilidad de márgenes.

Mirando a tres años vista, el camino base depende de la estabilización de las tendencias de ingresos, la preservación de márgenes operativos de media del 15% y el mantenimiento de una fuerte conversión de efectivo. La ejecución dependería probablemente de una fijación de precios disciplinada, mezcla y innovación para contrarrestar las presiones de categoría y canal. Si la dirección prioriza la prudencia en el balance, el dividendo podría mantenerse plano o moldearse modestamente para alinear los pagos con la generación de efectivo, reduciendo la dependencia de la flexibilidad del balance. En un escenario más optimista, la demanda se normaliza, la cartera de marcas gana participación y las eficiencias operativas respaldan una mejora incremental del margen, permitiendo retornos en efectivo e inversiones selectivas. En un escenario más débil, la intensidad competitiva y la fricción en los costos de insumos mantienen el crecimiento contenido, tensionando la capacidad de pago y el sentimiento. Con las medias móviles agrupadas y el rango de 52 semanas amplio, la configuración favorece un enfoque basado en datos: observar el impulso de ventas, la elasticidad de precios y la disciplina de costos como las principales guías.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Narrativa | Resultados implícitos |

|---|---|---|

| Mejor caso | La demanda se estabiliza y mejora gradualmente; las inversiones en marcas y la ejecución respaldan un crecimiento constante mientras se controlan los costos. | Los márgenes se mantienen saludables; la generación de efectivo cubre cómodamente los dividendos; el sentimiento mejora y el precio de la acción se sostiene por encima de las tendencias a largo plazo. |

| Caso base | Las tendencias de ingresos se normalizan pero permanecen mixtas; la fijación de precios y la mezcla contrarrestan presiones; el balance se mantiene disciplinado. | La política de dividendos se alinea con el flujo de efectivo, potencialmente más plana; la valoración refleja un perfil defensivo y orientado a ingresos con volatilidad medida. |

| Peor caso | La suavidad persistente en los ingresos y la competencia de categoría pesan sobre el apalancamiento operativo; la inflación de costos resulta persistente. | La flexibilidad en los pagos se convierte en un foco; el sentimiento de los inversores se torna cauteloso y la acción comercia más cerca del extremo inferior de los rangos recientes. |

Los escenarios proyectados se basan en las tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables que influirán en el precio de la acción

- Trayectoria de ventas y ganancias tras recientes caídas interanuales en ingresos y crecimiento de ganancias.

- Política de dividendos frente a generación de efectivo, dado el ratio de pago del 110.00% y el momento de futuras distribuciones.

- Dinamicas de costos de insumos y precios que afectan márgenes y necesidades de capital de trabajo en un ratio corriente de 0.50.

- Estructura de propiedad y liquidez (85.00% de participaciones de insiders, float limitado) interactuando con cambios en el interés corto y volúmenes de negociación.

- Flexibilidad del balance (2T en efectivo, 1.94T en deuda) y cualquier acción estratégica que afecte el apalancamiento o la asignación de capital.

Conclusión

La configuración de Unilever Indonesia hacia 2028 está equilibrada entre una rentabilidad resistente y la necesidad de re-acelerar el crecimiento. El margen de beneficio del 8.91% y el margen operativo del 14.63% sobre 34.3T en ingresos demuestran un poder de ganancias duradero, y la generación de efectivo (3.59T operativo, 1.38T FCF apalancado) proporciona una base para reinversiones y retornos a los accionistas. Sin embargo, las suaves tendencias interanuales en ingresos y ganancias, un ajustado ratio corriente de 0.50 y el ratio de pago del 110.00% argumentan a favor de una postura cautelosa sobre la trayectoria de crecimiento del dividendo. El rebote de la acción desde el mínimo de 52 semanas hasta niveles de finales de julio, junto con las medias móviles agrupadas, sugiere un período crucial por delante: un impulso de ventas más claro podría desbloquear una recalificación sostenida, mientras que una suavidad prolongada probablemente anclaría las acciones dentro de los rangos recientes. En un horizonte de tres años, la ejecución disciplinada, los pagos calibrados y una conversión de efectivo constante son las palancas más propensas a respaldar una recuperación constructiva, aunque medida.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.

```