Taiwan Semiconductor Manufacturing (2330.TW) begint de komende drie jaar met sterke operationele dynamiek, terwijl de beleidsonzekerheid op de voorgrond staat. De omzet van de foundry-leider over de afgelopen twaalf maanden van 3,4 biljoen en de dubbele-digitale groei ten opzichte van vorig jaar benadrukken de robuuste vraag vanuit AI en high-performance computing. Ondertussen blijft de winstgevendheid hoog met een operationele marge van 49,63% en een winstmarge van 42,48%. De liquiditeit is solide (2,63 biljoen in contanten; current ratio 2,37) tegenover 1,01 biljoen aan totale schulden, wat voortdurende investeringen en dividenden ondersteunt (verwachte opbrengst 1,76%; uitkeringsratio 30,51%). De aandelen zijn hersteld van een dip in april en handelen nu nabij de 52-wekenhoogte, met de 50- en 200-dagen voortschrijdende gemiddelden die stijgende trends vertonen. In de komende 36 maanden ligt de focus van investeerders waarschijnlijk op capaciteitsverhogingen, de uitvoering van geavanceerde verpakkingen en de veranderende handels- en exportregels van de VS. Onlangs verschenen bedrijfsspecifieke nieuwsitems over de omzet in juli en IP-bescherming bieden context voor de korte termijn binnen een anderszins structureel gunstige AI-cyclus.

Belangrijke punten per augustus 2025

- Omzet: De TTM-omzet bedraagt 3,4T, met een kwartaalomzetgroei (jaar-op-jaar) van 38,60%; de update van de netto-omzet voor juli 2025 is vrijgegeven.

- Winst/Marges: De winstmarge is 42,48% en de operationele marge 49,63%; EBITDA 2,35T; TTM-netto-inkomen 1,44T; ROE 34,20% en ROA 15,96%.

- Verkoop/Backlog: De groei wordt ondersteund door de vraag naar AI/HPC; de omzetpublicatie van juli geeft een gezonde orderstroom aan voor de tweede helft van 2025.

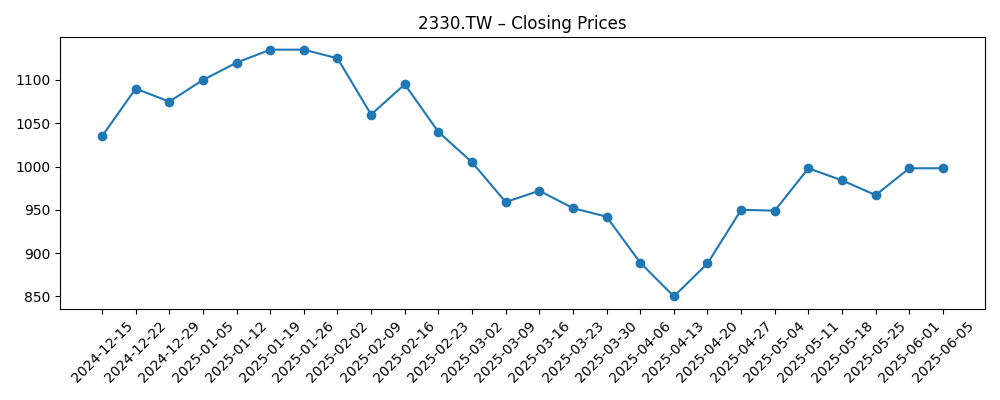

- Aandelenprijs: De afgelopen zes maanden varieerde de prijs ongeveer tussen 850 en 1.180, met een sluiting op 1.170 op 25 augustus 2025; 52-weekse range 780–1.200; beta 1,20.

- Trendindicatoren: 50-daags voortschrijdend gemiddelde 1.115,80 versus 200-daags 1.039,53, wat wijst op een opwaartse trend.

- Analistenvisie: De focus blijft liggen op geavanceerde nodes en verpakking; TTM EPS 55,73 en kwartaalwinstgroei (jaar-op-jaar) 60,70% ondersteunen een positief sentiment.

- Marktkapitalisatie/Eigendom: 25,93B uitstaande aandelen; float 23,36B; instellingen bezitten 42,59%.

- Balans & dividenden: Kas 2,63T tegen schulden 1,01T; current ratio 2,37; forward dividend yield 1,76% (ex-dividend op 9/16/2025); uitkeringsratio 30,51%.

Evolutie van de aandelenprijs – afgelopen 12 maanden

Opmerkelijke koppen

- Taiwan Semiconductor Manufacturing (TSM) maakt netto-omzet voor juli 2025 bekend

- Drie mensen aangehouden voor vermeende diefstal van handelsgeheimen van Taiwan Semiconductor Manufacturing (TSM)

- Taiwan Semiconductor-aandelen: TSM versus TSMY voor jouw investeringsstrategie

Opinie

De update van de omzet voor juli bevestigt dat de vraag naar geavanceerde wafers en geavanceerde verpakking nog steeds voorloopt op de bredere halfgeleidersector. Dit sluit aan bij de kwartaalomzetgroei van 38,60% (jaar-op-jaar) en de winstgroei van 60,70% (jaar-op-jaar) in de laatste gegevens, wat suggereert dat de mix van AI-accelerators en high-performance computing intact blijft. Technisch gezien is het aandeel hersteld van de laagte in april en handelt het dicht bij de 52-weekse hoogste, met de 50-daagse boven het 200-daagse voortschrijdend gemiddelde, een opstelling die vaak een voortzetting van de trend ondersteunt. Over een periode van drie jaar hangt het volhouden van deze koers af van het behoud van rendement en cycli van beheer naarmate de uitgaven van hyperscalers normaliseren. Met een kaspositie van 2,63T en een current ratio van 2,37, behoudt TSMC de flexibiliteit in de balans om kapitaaluitgaven te financieren terwijl een forward dividend yield van 1,76% en een uitkeringsratio van 30,51% de volatiliteit kunnen dempen.

Beleid blijft de belangrijkste factor voor schommelingen. Potentiële Amerikaanse invoerheffingen op halfgeleiders en evoluerende exportcontroles kunnen de inkoop van klanten en de regionale mix veranderen, wat invloed heeft op de benutting en marges. De markt zal elke uitzondering die verband houdt met lokale productie nauwlettend volgen, aangezien deze de impact van heffingen kunnen verminderen en de strategie op lange termijn kunnen beïnvloeden. In een ondersteunend scenario zorgt duidelijke regelgeving ervoor dat klanten zich kunnen vastleggen op meerjarige leveringen, waardoor fabrieken goed gevuld blijven en marges op het huidige niveau blijven. In een moeilijker scenario kan onzekerheid bestellingen vertragen, kwalificatiecycli verlengen of extra kosten met zich meebrengen die de winstgevendheid onder druk zetten. Gezien de schaal en rol van TSMC in het ecosysteem, is het beter gepositioneerd dan kleinere concurrenten om schokken op te vangen, maar zelfs een wereldleider kan waarderingsmultiple verschuivingen ervaren wanneer het risico op negatieve nieuwsitems toeneemt, vooral met een beta van 1,20 die wijst op een gematigde gevoeligheid voor marktbewegingen.

De vermeende diefstal van handelsgeheimen benadrukt het belang van IP-bescherming in een cyclus van node-overgangen. Hoewel de directe operationele impact op basis van de huidige openbaarmakingen beperkt lijkt, kunnen dergelijke gebeurtenissen leiden tot striktere interne controles, juridische acties en extra compliancekosten. Voor investeerders is de belangrijkste vraag of verbeteringen in governance en beveiliging gelijke tred houden met de groeiende productie- en verpakkingscapaciteit. Het trackrecord en de middelen van het bedrijf suggereren dat het deze risico's kan beheren, maar herhaling van incidenten zou het sentiment kunnen beïnvloeden en grotere regulatory scrutiny kunnen uitlokken. Over het algemeen is het beschermen van proceskennis en klantroadmaps net zo belangrijk voor de lange termijn marges als fabrieks efficiëntie; de eerste beschermt de prijszettingsmacht, de laatste verlaagt de kosten per wafer—beide cruciaal voor het behouden van rendement op eigen vermogen op het huidige niveau van 34,20%.

Kapitaalreturns lijken stabiel in plaats van agressief. De forward dividend yield van 1,76% (dichtbij het 5-jaars gemiddelde van 1,84%) en een uitkeringsratio van 30,51% duiden op de capaciteit om distributies geleidelijk te verhogen terwijl herinvestering voorrang krijgt. Met een netto-inkomen van 1,44T en een operationele kasstroom van 2,13T, zou interne financiering technologie-overgangen en verpakkingsuitbreidingen moeten dekken zonder de balans onder druk te zetten (schulden 1,01T). Over drie jaar zal de waardering waarschijnlijk meer de winst volgen dan dat er sprake is van een multiple-expansie, tenzij beleidswind tegenwind aanzienlijk afneemt. Als de AI-investeringscyclus verder uitbreidt dan de vroege leiders en de regulatory noise afneemt, kan de opwaartse potentie voortkomen uit een combinatie van bescheiden multiple-lift en dividendgroei. Omgekeerd kan elke vertraging in hyperscaler-bestellingen of extra handelsfricties de opwaartse potentie beperken, zelfs als de fundamenten solide blijven, en het aandeel binnen een bereik houden rond de lange termijn trendniveaus.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Omzet/Marges | Operaties & Strategie | Waardering & Aandelen |

|---|---|---|---|

| Beste | Vraag naar AI/HPC neemt toe; benutting blijft hoog; marges blijven dicht bij de huidige TTM-niveaus ondersteund door mix en schaal. | Duidelijkheid over beleid en gedeeltelijke uitzonderingen verminderen frictie; capaciteit stijgt en geavanceerde verpakking verloopt soepel. | Multiple groeit bescheiden; aandelen blijven boven de lange termijn gemiddelden en dagen eerdere hoogtepunten uit; dividendgroei gaat door. |

| Basis | Groei normaliseert vanaf de pieken in 2025; winstgevendheid blijft robuust maar vlak; kasgeneratie financiert kapitaaluitgaven en uitkeringen. | Selectieve regionale diversificatie; beheersbare regelgeving; constante klantverbintenissen. | Aandelen volgen grotendeels de winst; rendement draait rond zijn langere termijn gemiddelde; volatiliteit nabij een beta van 1,20. |

| Erger | Beleidschokken en uitstel van bestellingen verlagen de benutting; prijsdruk drukt de marges. | Hogere frictiekosten en vertragingen in kwalificaties; extra uitgaven voor veiligheid/compliance na IP-incidenten. | Multiple daalt; aandelen worden verhandeld met korting ten opzichte van recente voortschrijdende gemiddelden en testen de ondergrens van het bereik van het afgelopen jaar. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Uitkomsten van heffingen en exportcontroles die invloed hebben op leveringen in de VS en geallieerde markten, evenals eventuele uitzonderingen die verband houden met lokale productie.

- Uitvoering van geavanceerde verpakking en capaciteitstoenames in relatie tot de groei van AI/HPC vraag.

- Klantconcentratie en kapitaaluitgaven cycli onder hyperscalers en top handset/PC leveranciers.

- IP-bescherming en juridische/regelgevende ontwikkelingen na recente beschuldigingen van diefstal van handelsgeheimen.

- Macro/Fx en geopolitiek risico rondom Taiwan en veerkracht in de toeleveringsketen.

Conclusie

De investeringscase voor TSMC tot augustus 2028 hangt af van het balanceren van uitzonderlijke fundamenten tegen verhoogde beleidsrisico's. De huidige situatie is gunstig: sterke omzetgroei, hoge winstgevendheid en voldoende liquiditeit om technologie-overgangen te financieren terwijl een gedisciplineerd dividend wordt gehandhaafd. Het herstel van het aandeel richting het 52-weekse hoog, ondersteund door verbeterende voortschrijdende gemiddelden, geeft aan dat de markt de door AI gedreven mix en uitvoering waardeert. Vanaf dit punt hangt de opwaartse potentie waarschijnlijk af van beleidshelderheid, duurzame vraag naar AI-servers en soepele capaciteitsuitbreidingen; neerwaartse risico's richten zich op handelsfricties, normalisatie in de uitgaven van hyperscalers en eventuele herhaling van IP/beveiligingsproblemen. Gezien de kaspositie van 2,63T tegenover 1,01T in schulden, heeft TSMC de flexibiliteit om te investeren door de volatiliteit heen en de rendementen op eigen vermogen te beschermen. Een basispad impliceert dat de aandelen de winstgroei volgen met periodieke schommelingen rondom macro-nieuwsitems. Langetermijnhouders zouden de risico-beloning redelijk kunnen vinden, mits ze de volatiliteit gedreven door beleid en een dividendprofiel gericht op herinvestering kunnen verdragen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en je moet je eigen onderzoek doen voordat je financiële beslissingen neemt.