Taiwan Semiconductor Manufacturing (2330.TW) inicia los próximos tres años con un sólido impulso operativo y una atención especial en la incertidumbre política. Los ingresos de los últimos doce meses de la fundición líder, que alcanzan los 3.4 billones, junto con un crecimiento interanual de dos dígitos, subrayan la robusta demanda proveniente de la inteligencia artificial y del cómputo de alto rendimiento. La rentabilidad se mantiene en niveles elevados, con un margen operativo del 49.63% y un margen de beneficios del 42.48%. La liquidez es sólida (2.63 billones en efectivo; ratio corriente de 2.37) frente a una deuda total de 1.01 billones, lo que respalda la inversión continua y los dividendos (rendimiento esperado del 1.76%; ratio de distribución del 30.51%). Las acciones se han recuperado de una caída en abril y se están negociando cerca del máximo de 52 semanas, con las medias móviles de 50 y 200 días en tendencia ascendente. En los próximos 36 meses, es probable que el enfoque de los inversores se centre en el aumento de capacidad, la ejecución de empaques avanzados y la evolución de las normas comerciales y de exportación de EE. UU. Los titulares recientes relacionados con la empresa sobre los ingresos de julio y la protección de la propiedad intelectual añaden un contexto a corto plazo a un ciclo de IA que, en general, es estructuralmente favorable.

Puntos Clave a partir de agosto de 2025

- Ingresos: Los ingresos TTM ascienden a 3.4 billones, con un crecimiento trimestral de ingresos (interanual) del 38.60%; se liberó la actualización de ingresos netos de julio de 2025.

- Beneficio/Márgenes: Margen de beneficio del 42.48% y margen operativo del 49.63%; EBITDA 2.35 billones; ingreso neto TTM 1.44 billones; ROE 34.20% y ROA 15.96%.

- Ventas/Pedidos: El impulso está respaldado por la demanda de IA/HPC; la divulgación de ingresos de julio indica un flujo de pedidos saludable para el 2S25.

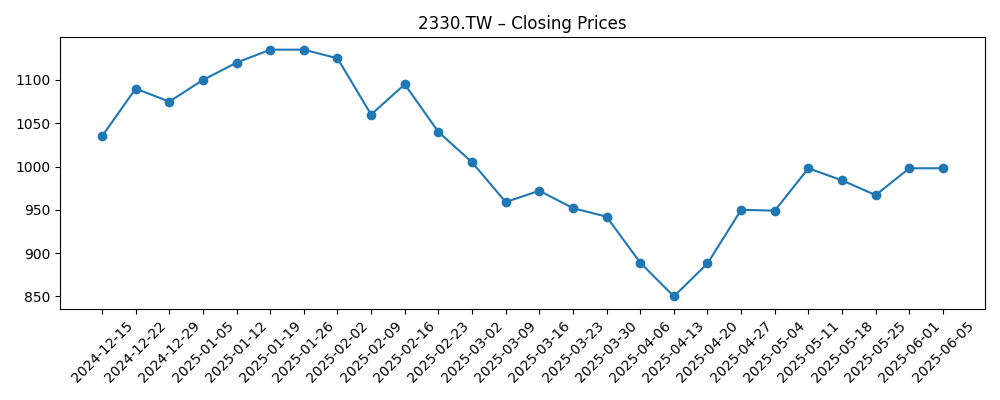

- Precio de la acción: En los últimos seis meses, el rango ha sido aproximadamente de 850 a 1,180, cerrando en 1,170 el 25 de agosto de 2025; rango de 52 semanas 780–1,200; beta 1.20.

- Indicadores de tendencia: Promedio móvil a 50 días 1,115.80 frente a 200 días 1,039.53, lo que indica una tendencia al alza.

- Perspectiva de analistas: El enfoque sigue en nodos avanzados y empaquetado; EPS TTM 55.73 y crecimiento de ganancias trimestrales (interanual) del 60.70% respaldan un sentimiento constructivo.

- Capitalización de mercado/Propiedad: 25.93 mil millones de acciones en circulación; flotación 23.36 mil millones; las instituciones poseen el 42.59%.

- Balance y dividendos: Efectivo 2.63 billones frente a deuda 1.01 billones; ratio corriente 2.37; rendimiento del dividendo a futuro 1.76% (ex-dividendo 16/9/2025); ratio de pago 30.51%.

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

- Taiwan Semiconductor Manufacturing (TSM) Anuncia Ingresos Netos para Julio de 2025

- Tres Personas Detenidas por el Presunto Robo de Secretos Comerciales de Tecnología de Taiwan Semiconductor Manufacturing (TSM)

- Acciones de Taiwan Semiconductor: Analizando TSM Vs. TSMY para Tu Estrategia de Inversión

Opinión

La actualización de ingresos de julio ayuda a confirmar que la demanda de obleas de última generación y empaquetado avanzado sigue superando a la de los semiconductores en general. Esto se alinea con el crecimiento interanual de ingresos trimestrales del 38.60% y el crecimiento de ganancias del 60.70% en los últimos informes, lo que sugiere que el impulso por los aceleradores de IA y computación de alto rendimiento se mantiene intacto. Técnicamente, la acción se ha recuperado del mínimo de abril y se negocia cerca del máximo de 52 semanas, con la media móvil a 50 días por encima de la de 200 días, una configuración que a menudo respalda la continuidad de la tendencia. A lo largo de un horizonte de tres años, mantener esta trayectoria depende de la disciplina en el aumento de rendimiento y la gestión del ciclo a medida que el gasto de los hiperescaladores se normaliza. Con un efectivo de 2.63 billones y un ratio corriente de 2.37, TSMC mantiene flexibilidad en su balance para financiar inversiones de capital mientras conserva un rendimiento del dividendo a futuro del 1.76% y un ratio de pago del 30.51%, lo que puede amortiguar la volatilidad.

La política sigue siendo el factor principal de oscilación. Posibles aranceles de importación en EE. UU. sobre semiconductores y controles de exportación en evolución podrían alterar la forma en que los clientes obtienen sus suministros y la mezcla regional, afectando la utilización y los márgenes. El mercado analizará cualquier exención relacionada con la fabricación local, ya que estas podrían mitigar los impactos de los aranceles e influir en la estrategia de huella a largo plazo. En un escenario favorable, la claridad regulatoria permite a los clientes asegurar el suministro a varios años, manteniendo las fábricas bien abastecidas y los márgenes cerca de los niveles actuales. En un escenario más complicado, la incertidumbre retrasa pedidos, extiende ciclos de calificación o impone costos adicionales que presionan la rentabilidad. Dada la escala de TSMC y su papel en el ecosistema, está en una mejor posición que sus competidores más pequeños para absorber choques, aunque incluso un líder global puede experimentar cambios en su múltiplo de valoración cuando aumenta el riesgo en los titulares, especialmente con un beta de 1.20 que indica una sensibilidad moderada a las oscilaciones del mercado.

El presunto robo de secretos comerciales subraya la importancia de la protección de propiedad intelectual en un ciclo de transición de nodos. Si bien el impacto operativo inmediato parece limitado según las divulgaciones actuales, tales eventos pueden llevar a controles internos más estrictos, acciones legales y costos adicionales de cumplimiento. Para los inversores, la pregunta clave es si las mejoras en gobernanza y seguridad se mantienen al ritmo de la expansión de la capacidad de producción y empaquetado. El historial y los recursos de la empresa sugieren que puede gestionar estos riesgos, pero incidentes repetidos afectarían el sentimiento y podrían invitar a un mayor escrutinio regulatorio. En balance, proteger el conocimiento del proceso y las hojas de ruta del cliente es tan crucial para los márgenes a largo plazo como la eficiencia de la fábrica; lo primero protege el poder de fijación de precios, lo segundo reduce el costo por oblea—ambos vitales para mantener el retorno sobre el capital en el actual nivel del 34.20%.

Los retornos de capital parecen estables en lugar de agresivos. El rendimiento del dividendo a futuro del 1.76% (cerca del promedio de 5 años del 1.84) y un ratio de pago del 30.51% señalan la capacidad de aumentar gradualmente las distribuciones mientras se prioriza la reinversión. Con un ingreso neto de 1.44 billones y un flujo de efectivo operativo de 2.13 billones, el financiamiento interno debería cubrir migraciones tecnológicas y expansiones de empaquetado sin presionar el balance (deuda 1.01 billones). Durante tres años, la valoración probablemente seguirá a las ganancias más que a la expansión del múltiplo a menos que los vientos en contra de la política disminuyan de forma decisiva. Si el ciclo de inversión en IA se amplía más allá de los primeros líderes y el ruido regulatorio se apacigua, el potencial de crecimiento podría provenir de una mezcla de un leve aumento del múltiplo y crecimiento de dividendos. Por el contrario, cualquier desaceleración en los pedidos de hiperescaladores o fricciones comerciales adicionales podría limitar el crecimiento incluso si los fundamentos se mantienen sólidos, manteniendo la acción en un rango en torno a niveles de tendencia a largo plazo.

¿Qué podría suceder en tres años? (horizonte agosto de 2025+3)

| Escenario | Ingresos/Márgenes | Operaciones & Estrategia | Valoración & Acciones |

|---|---|---|---|

| Mejor | La demanda de IA/HPC se multiplica; la utilización se mantiene alta; los márgenes se mantienen cerca de los niveles TTM actuales respaldados por la mezcla y la escala. | Claridad política y exenciones parciales reducen la fricción; las capacidades aumentan y el empaquetado avanzado se ejecuta sin contratiempos. | El múltiplo se expande modestamente; las acciones se mantienen por encima de los promedios a largo plazo y desafían los máximos anteriores; el crecimiento de dividendos continúa. |

| Base | El crecimiento se normaliza a partir de los picos de 2025; la rentabilidad se mantiene robusta pero plana; la generación de efectivo financia inversiones de capital y pagos. | Diversificación regional selectiva; cumplimiento regulatorio manejable; compromisos estables de los clientes. | Las acciones siguen en gran medida las ganancias; el rendimiento gravita alrededor de su promedio a largo plazo; volatilidad cerca de un beta de 1.20. |

| Peor | Los choques políticos y los retrasos en los pedidos reducen la utilización; la presión sobre los precios comprime los márgenes. | Costos de fricción más altos y retrasos en las calificaciones; gastos adicionales en seguridad/cumplimiento tras incidentes de propiedad intelectual. | El múltiplo se deprecia; las acciones se negocian a un descuento con respecto a los promedios móviles recientes y vuelven a probar el extremo inferior del rango del año pasado. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Resultados de aranceles y controles de exportación que afectan envíos a EE. UU. y mercados aliados y cualquier exención relacionada con la fabricación local.

- Ejecución en empaquetado avanzado y aumentos de capacidad de última generación en relación con el crecimiento de la demanda de IA/HPC.

- Concentración de clientes y ciclos de inversiones de capital entre hiperescaladores y los principales proveedores de teléfonos y PC.

- Protección de propiedad intelectual y desarrollos legales/regulatorios tras las recientes acusaciones de robo de secretos comerciales.

- Riesgo macroeconómico/cambio de divisas y geopolítico en torno a Taiwán y la resiliencia de la cadena de suministro.

Conclusión

El caso de inversión de TSMC hasta agosto de 2028 se basa en equilibrar fundamentos excepcionales contra un riesgo político elevado. La configuración actual es favorable: fuerte crecimiento de ingresos, alta rentabilidad y suficiente liquidez para financiar transiciones tecnológicas mientras mantiene un dividendo disciplinado. La recuperación de la acción hacia el máximo de 52 semanas, respaldada por promedios móviles en mejora, indica que el mercado está recompensando la mezcla y ejecución impulsadas por IA. Desde aquí, el crecimiento probable depende de la claridad política, la demanda sostenida de servidores de IA y aumentos de capacidad sin contratiempos; los riesgos a la baja se centran en fricciones comerciales, la normalización en el gasto de hiperescaladores y cualquier retroceso en propiedad intelectual/seguridad. Dado un efectivo de 2.63 billones frente a 1.01 billones en deuda, TSMC tiene la flexibilidad para invertir a través de la volatilidad y proteger retornos sobre el capital. Un camino en el caso base implica que las acciones sigan el crecimiento de ganancias con oscilaciones periódicas en torno a titulares macro. Los tenedores a largo plazo pueden encontrar que el riesgo-recompensa es razonable, siempre que puedan tolerar la volatilidad impulsada por la política y un perfil de dividendos orientado hacia la reinversión.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.