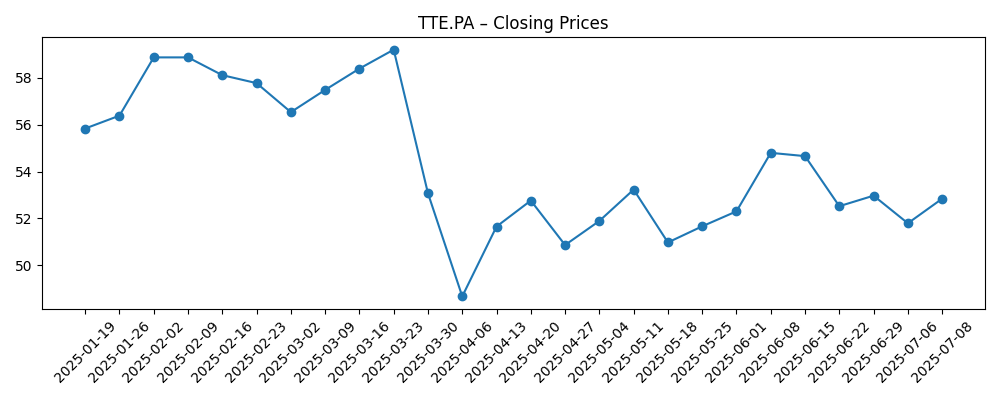

TotalEnergies SE begint augustus 2025 met een sterke kasstroom, maar de omzetgroei laat iets te wensen over. Het aandeel is het afgelopen jaar met 14,62% gedaald en sloot de week af op 53,50, dicht bij het 50-daags gemiddelde van 52,89 en onder het 200-daags gemiddelde van 54,27. De omzet over de afgelopen 12 maanden bedraagt 187,12 miljard met een winstmarge van 6,83% en een operationele marge van 9,52%; de netto-inkomsten komen uit op 12,79 miljard en de operationele kasstroom bedraagt 28,2 miljard. Het verwachte dividendrendement is een stevige 6,40% op een jaarlijkse rate van 3,4 per aandeel, met een uitkeringsratio van 64,42%, en de volgende ex-dividenddatum is 1 oktober 2025. Analisten die de ADR volgen, geven een consensusdoel van midden in de $60, terwijl een Zuid-Afrikaanse rechtbank de goedkeuring van een olieblok van het bedrijf heeft stopgezet, wat het risico van projectuitvoering benadrukt. Onze vooruitzichten voor de komende drie jaar wegen een hoog inkomen af tegen regelgevings- en grondstofonzekerheid.

Belangrijke punten per augustus 2025

- Omzet – TTM-omzet 187,12 miljard; kwartaalomzetgroei (jaar op jaar) −9,20%.

- Winst/Marges – Winstmarge 6,83%; operationele marge 9,52%; netto-inkomen 12,79 miljard; EBITDA 35,46 miljard; operationele cashflow 28,2 miljard; levered free cashflow 10,91 miljard.

- Verkopen/Backlog – Omzet per aandeel 82,93; hier is geen backlogcijfer bekendgemaakt.

- Aandelenprijs – Laatste sluiting 53,50; 52-weken bereik 47,65–63,48; 50-daags gemiddelde 52,89; 200-daags gemiddelde 54,27; beta 0,71; 52-weken verandering −14,62%.

- Analistenvisie – Recente ADR-artikelen vermelden consensusdoelen rond $66,45–$66,95.

- Dividenden – Vooruitlopende jaarlijkse rente 3,4; vooruitlopende rendement 6,40%; uitkeringsratio 64,42%; ex-dividenddatum 01-10-2025.

- Balans – Cash 25,61 miljard; schuld 63,08 miljard; schuld/eigen vermogen 53,01%; current ratio 1,00.

- Marktkapitalisatie – Ongeveer 116,6 miljard (2,18 miljard aandelen × 53,50).

- Eigendomsstructuur & liquiditeit – Instellingen 40,71%; insiders 5,10%; gemiddeld 3-maandsvolume 4,16 miljoen.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Zuid-Afrikaanse rechtbank stopt goedkeuring voor TotalEnergies olieblok [Financial Post]

- TotalEnergies SE Gesponsorde ADR (NYSE:TTE) Ontvangt $66,45 Gemiddelde Doelprijs van Analisten [ETF Daily News]

- TotalEnergies SE Gesponsorde ADR (NYSE:TTE) Ontvangt $66,95 Consensus Doelprijs van Brokerages [ETF Daily News]

- Invesco Ltd. Heeft $11,95 Miljoen Aandelen in TotalEnergies SE Gesponsorde ADR $TTE [ETF Daily News]

- Russell Investments Group Ltd. Verwerft 9.724 Aandelen van TotalEnergies SE Gesponsorde ADR $TTE [ETF Daily News]

- Vertegenwoordiger Lisa C. McClain Verkoopt Aandelen van TotalEnergies SE Gesponsorde ADR (NYSE:TTE) [ETF Daily News]

Opinie

De markt beschouwt TotalEnergies als een manier om energiecycli te bezitten met een hoog inkomen en een lage beta. Met een beta van 0,71 en de aandelenprijs die rond het 50-daags gemiddelde schommelt, maar onder het 200-daags gemiddelde ligt, lijkt de positie van investeerders voorzichtig in plaats van capitulerend. Het vooruitzicht van een dividendrendement van 6,40% is het belangrijkste aspect van het aandelenverhaal, ondersteund door 28,2 miljard aan operationele cashflow en 10,91 miljard aan levered free cashflow. De uitkeringsratio van 64,42% lijkt beheersbaar als de grondstofprijzen breed ondersteunend blijven, maar de recente kwartaalomzetkrimp van −9,20% en de kwartaalgroei van −29,00% geven aan dat de winstgevendheid gevoelig is voor macro-economische invloeden. Over een periode van drie jaar kunnen stabiele multiples samen met constante aandeleninkoop/dividenden nog steeds jaarlijkse totaalrendementen in het middensegment opleveren, met opwaarts potentieel als de projectmomentum weer op gang komt en neerwaarts risico als de marges verder onder druk komen.

Analistendoelen in het middensegment van de $60 (ADR) wijzen op een gematigd opwaarts potentieel vanuit de huidige niveaus, wat aangeeft dat de markt uitvoering en beleidsrisico's in rekening brengt. We lezen deze doelen als een stem van vertrouwen in de cashflowmotor meer dan een oproep tot snelle omzetgroei. Met een 52-weken bereik van 47,65–63,48 en gemiddelde volumes die in de afgelopen weken zijn afgekoeld, is de liquiditeit ruim aanwezig, maar de overtuiging is gematigd. De basiscase is dat de prijs de cashdistributies volgt terwijl men wacht op katalysatoren: goedkeuring van projecten, een duidelijkere margevooruitzicht in de downstream en vooruitgang in energie/duurzame energie waar kapitaaldiscipline een sleutelbegrip blijft. Als de kwaliteit van de winsten stabiliseert—bijvoorbeeld als de operationele marges in de buurt van de huidige 9,52% blijven—kan het aandeel bescheiden opnieuw gewaardeerd worden zonder dat daarvoor heroïsche aannames over grondstoffen nodig zijn.

De stopzetting van de goedkeuring van een olieblok door de Zuid-Afrikaanse rechtbank benadrukt de niet-prijsrisico's die meerjarige uitkomsten vormgeven. Regulatoire tijdlijnen, juridische uitdagingen en milieuvergunningen kunnen volumes uitstellen en de break-evenpunten van projecten verhogen, zelfs wanneer het ondergrondse potentieel aantrekkelijk is. Voor TotalEnergies is de directe financiële impact in deze gegevensset onzeker, maar het signaal is duidelijk: geografische diversificatie biedt geen volledige immuniteit tegen lokale juridische risico's. Over een horizon van drie jaar zal het vermogen van het bedrijf om project-FIDs te stapsgewijs uit te voeren, kapitaal tussen regio's te recyclen en de uitgaven in lijn te brengen met de cashgeneratie even belangrijk zijn als elk kortetermijn nieuws over ontdekkingen. Vertragingen kunnen worden beheerd als de flexibiliteit van de balans behouden blijft; ze worden problematisch als ze samenvallen met margecompressie of beleidswind tegen in meerdere jurisdicties.

De dynamiek van de balans lijkt adequaat voor een stabiele aanpak: 25,61 miljard cash tegenover 63,08 miljard schuld, schuld/eigen vermogen van 53,01% en een current ratio van 1,00. Deze mix zou dividenden en selectieve groei moeten ondersteunen terwijl er ruimte blijft om te manoeuvreren als spreads verbreden of de vraag afneemt. Institutioneel eigendom van 40,71% en insider eigendom van 5,10% suggereren een afgestemde maar niet geconcentreerde verantwoordelijkheid, waarbij recente updates van de holdings (en een kleine verkoop door een politieke insider) onwaarschijnlijk zijn om een significante impact te hebben. Over drie jaar zien we drie hefboomfactoren om de aandelenwaarde te stimuleren: het handhaven van marge discipline door de cyclus, het leveren van minder maar hogere return-projecten, en het formuleren van een geloofwaardig kapitaal-terugkeerraamwerk dat zich aanpast aan grondstofvolatiliteit. De uitvoering op deze gebieden, meer dan geluk op macro-economisch vlak, zal bepalen of de huidige inkomensgerichte thesis zich ontwikkelt naar duurzame totaalrendementen.

Wat zou er kunnen gebeuren in drie jaar? (horizon augustus 2028)

| Scenario | Narratief | Gevolgen voor TTE.PA |

|---|---|---|

| Beste | Grondstofprijzen blijven ondersteunend; juridische/reglementaire obstakels verlichten of omzeilen; project pacing prioriteert hoge-return barrels en geïntegreerd gas; energie en laag-koolstof eenheden dragen bij aan stabiele cash zonder de rendementen te verdrukken. | Dividend behouden en geleidelijk stijgend; bescheiden herwaardering als de marges standhouden; aandelenprijs volgt cash rendementen met extra opwaarts potentieel vanuit verbeterd sentiment. |

| Basis | Gemengde macro met intermitterende prijsvolatiliteit; selectieve vertragingen in goedkeuringen gecompenseerd door portefeuillerotatie; operationele marge blijft rond de huidige niveaus; kapitaaldiscipline gehandhaafd. | Totaal rendement voornamelijk gedreven door dividend; waardering in een bereik; incrementele winst wanneer katalysatoren landen, tegenslagen wanneer projecten uitstellen. |

| Erger | Verzwakte vraag of aanhoudende prijszwakte; meerdere regulatoire tegenslagen; kosteninflatie drukt nieuwe projecten; marges krimpen van de huidige niveaus. | Dividendenbeleid onder druk; mogelijke herwaardering naar beneden; management verschuift naar cashbehoud, wat de groeimogelijkheden beperkt. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk beïnvloeden

- De ontwikkeling van grondstofprijzen en downstream marge spreads die de winst en cashflow beïnvloeden.

- Regulatoire en juridische uitkomsten over upstream projecten (bijvoorbeeld goedkeuringstijdlijnen en rechtsuitspraak).

- Kapitaalallocatie tussen dividenden, aandeleninkoop, en groei capex ten opzichte van free cashflow.

- Uitvoering van projectlevering en kostenbeheersing, met impact op de duurzaamheid van de operationele marge.

- Flexibiliteit van de balans in het licht van rente- en kredietspreadbewegingen.

Conclusie

De investeringscase voor TotalEnergies tot 2028 is geworteld in zichtbare cash rendementen en relatief lage beta. De financiële cijfers van het bedrijf tonen gezonde cashgeneratie (28,2 miljard OCF; 10,91 miljard LFCF) tegenover een gebalanceerde maar gelifte kapitaalstructuur, die een 6,40% vooruitlopende rendement ondersteunt met een uitkeringsratio van 64,42%. De recente onderperformance van het aandeel (−14,62% over 12 maanden) en de nabijheid van langere termijn gemiddelden suggereren dat de verwachtingen beperkt zijn, wat ruimte laat voor opwaartse potentieel als de uitvoering verbetert. Belangrijke swingfactoren zijn de oplossing van vergunninguitdagingen (zoals aangegeven in Zuid-Afrika), de cadans van project-FIDs met hoge rendementen, en stabiliteit in operationele marges rond de huidige 9,52%. In onze basiscase domineert inkomen de totale rendementen terwijl de waardering in een bereik blijft; in een gunstiger scenario kan bescheiden multiple expansie bijdragen aan rendementsgestuurde winsten. Omgekeerd zou een zwakkere macro of aanhoudende juridische fricties het management kunnen dwingen naar cashbehoud en uitstel van capex.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.