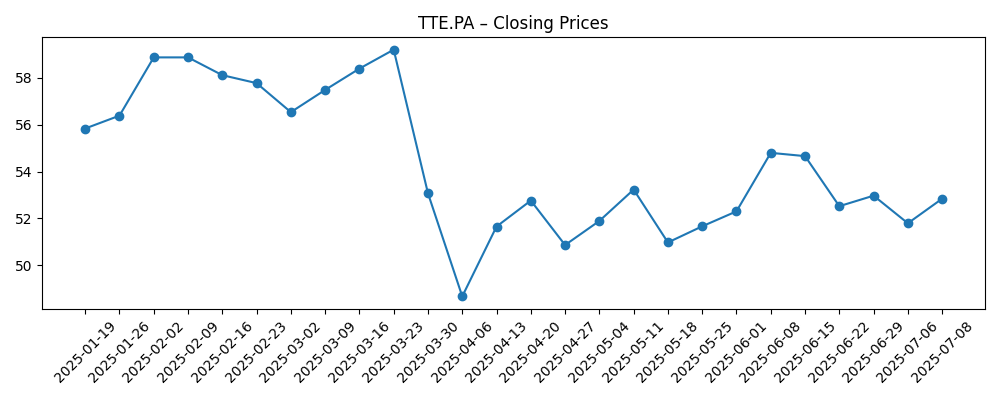

TotalEnergies SE entra en agosto de 2025 con una generación de efectivo sólida, aunque con tendencias de ingresos más suaves. La acción ha caído un 14.62% en el último año, cerrando la semana en 53.50, cerca de su media móvil de 50 días de 52.89 y por debajo de la de 200 días en 54.27. Los ingresos de los últimos 12 meses alcanzan los 187.12 mil millones, con un margen de beneficio del 6.83% y un margen operativo del 9.52%; el ingreso neto es de 12.79 mil millones y el flujo de efectivo operativo totaliza 28.2 mil millones. El rendimiento del dividendo a futuro es un atractivo 6.40% sobre una tasa anual de 3.4 por acción, con una relación de pago del 64.42%, y la próxima fecha ex-dividendo es el 1 de octubre de 2025. Los analistas que cubren el ADR citan un objetivo de consenso de entre 60 y 70 dólares, mientras que un tribunal sudafricano ha detenido la aprobación de un bloque petrolero de la compañía, resaltando el riesgo en la ejecución de proyectos. Nuestra perspectiva a tres años equilibra un alto ingreso frente a la incertidumbre regulatoria y de materias primas.

Puntos clave a partir de agosto de 2025

- Ingresos – Ingresos TTM 187.12B; crecimiento de ingresos trimestrales (interanual) −9.20%.

- Beneficio/Márgenes – Margen de beneficio 6.83%; margen operativo 9.52%; ingreso neto 12.79B; EBITDA 35.46B; flujo de caja operativo 28.2B; flujo de caja libre apalancado 10.91B.

- Ventas/Cartera – Ingresos por acción 82.93; no se divulga cifra de cartera aquí.

- Precio de la acción – Último cierre 53.50; rango de 52 semanas 47.65–63.48; MA de 50 días 52.89; MA de 200 días 54.27; beta 0.71; cambio en 52 semanas −14.62%.

- Perspectiva de analistas – Artículos recientes sobre ADR citan objetivos de consenso alrededor de $66.45–$66.95.

- Dividendo – Tasa anual proyectada 3.4; rendimiento proyectado 6.40%; ratio de pago 64.42%; fecha ex-dividendo 10/1/2025.

- Balance – Efectivo 25.61B; deuda 63.08B; deuda/capital 53.01%; ratio corriente 1.00.

- Capitalización de mercado – Aproximadamente 116.6B (2.18B acciones × 53.50).

- Propiedad y liquidez – Instituciones 40.71%; internos 5.10%; volumen promedio de 3 meses 4.16M.

Evolución del precio de la acción – últimos 12 meses

Noticias destacadas

- La Corte Sudafricana Detiene la Aprobación para el Bloque Petrolero de TotalEnergies [Financial Post]

- TotalEnergies SE Sponsored ADR (NYSE:TTE) Recibe un Precio Objetivo Promedio de $66.45 de los Analistas [ETF Daily News]

- TotalEnergies SE Sponsored ADR (NYSE:TTE) Recibe un Precio Objetivo de Consenso de $66.95 de las Corretajes [ETF Daily News]

- Invesco Ltd. Tiene $11.95 Millones en Acciones de TotalEnergies SE Sponsored ADR $TTE [ETF Daily News]

- Russell Investments Group Ltd. Adquiere 9,724 Acciones de TotalEnergies SE Sponsored ADR $TTE [ETF Daily News]

- La Rep. Lisa C. McClain Vende Acciones de TotalEnergies SE Sponsored ADR (NYSE:TTE) [ETF Daily News]

Opinión

El mercado está valorando a TotalEnergies como una opción de alto rendimiento y bajo beta para aprovechar la cíclica del sector energético. Con un beta de 0.71 y el precio de la acción cerca de su promedio de 50 días, pero por debajo del de 200 días, la posición de los inversores parece cautelosa en lugar de capituladora. El rendimiento de dividendo proyectado de 6.40% es el eje de la historia de la acción, respaldado por un flujo de caja operativo de 28.2B y un flujo de caja libre apalancado de 10.91B. El ratio de pago de 64.42% parece manejable si los precios de las materias primas se mantienen en niveles favorables, pero la reciente contracción de ingresos trimestrales del −9.20% y el crecimiento de ganancias del −29.00% indican que la rentabilidad es sensible a los vientos macroeconómicos. A lo largo de tres años, múltiplos estables junto a recompras/dividendos constantes podrían seguir generando rendimientos totales anualizados de un solo dígito medio, con potencial alcista si se reanuda el impulso de los proyectos y riesgo a la baja si los márgenes se comprimen aún más.

Los objetivos de los analistas en el rango medio de $60 (ADR) apuntan a un moderado potencial de crecimiento desde los niveles actuales, lo que implica que el mercado descuenta riesgos de ejecución y políticas. Interpretamos estos objetivos como un voto de confianza en el motor de flujo de caja más que como una apuesta por un rápido crecimiento de ingresos. Con un rango de 52 semanas de 47.65–63.48 y volúmenes promedio que se han enfriado en las últimas semanas, la liquidez es amplia pero la convicción es moderada. El escenario base es que el precio siga las distribuciones de efectivo mientras se esperan catalizadores: sanciones de proyectos, un panorama de márgenes downstream más claro y avances en energía/paneles solares donde la disciplina de capital sigue siendo clave. Si la calidad de las ganancias se estabiliza—por ejemplo, si los márgenes operativos se mantienen cerca del actual 9.52%—la acción podría revalorizarse modestamente sin requerir supuestos heroicos sobre las materias primas.

La detención por parte del tribunal sudafricano de la aprobación de un bloque petrolero resalta los riesgos no relacionados con el precio que moldean los resultados a largo plazo. Los plazos regulatorios, los desafíos legales y los permisos ambientales pueden retrasar volúmenes e inflar los puntos de equilibrio de los proyectos, incluso cuando el potencial del subsuelo es atractivo. Para TotalEnergies, el impacto financiero directo es incierto en este conjunto de datos, pero la señal es clara: la diversificación geográfica no inmuniza completamente al portafolio de riesgos legales localizados. En un horizonte de tres años, la capacidad de la compañía para escalonar las decisiones finales de inversión en proyectos, reciclar capital entre regiones y ajustar el gasto en función de la generación de efectivo será tan importante como cualquier noticia de descubrimiento a corto plazo. Los retrasos pueden ser manejables si se preserva la flexibilidad del balance; se convierten en problemáticos si coinciden con la compresión de márgenes o vientos en contra de políticas en múltiples jurisdicciones.

La dinámica del balance parece adecuada para un enfoque de "mantenerse firme": 25.61B en efectivo contra 63.08B en deuda, deuda/capital de 53.01%, y un ratio corriente de 1.00. Esa mezcla debería respaldar los dividendos y un crecimiento selectivo mientras se mantiene espacio para maniobrar si los márgenes se amplían o la demanda se suaviza. La propiedad institucional del 40.71% y la propiedad interna del 5.10% sugieren una gestión alineada pero no concentrada, con actualizaciones recientes de tenencias (y una pequeña venta de un político-interno) poco probable que muevan la aguja. A lo largo de tres años, vemos tres palancas para impulsar el valor de la acción: mantener la disciplina de márgenes a lo largo del ciclo, cumplir con proyectos menos numerosos pero de mayor retorno, y articular un marco creíble de retorno de capital que se adapte a la volatilidad de las materias primas. La ejecución en estos frentes, más que la suerte macroeconómica, determinará si la tesis impulsada por ingresos de hoy se convierte en rendimientos totales duraderos.

¿Qué podría pasar en tres años? (horizonte agosto 2028)

| Escenario | Narrativa | Implicaciones para TTE.PA |

|---|---|---|

| Mejor | Los precios de las materias primas siguen siendo favorables; los obstáculos legales/regulatorios se suavizan o se resuelven; el ritmo de los proyectos prioriza barriles de alto retorno y gas integrado; la energía y las unidades de bajo carbono contribuyen con efectivo constante sin perjudicar los retornos. | Dividendo sostenido y en aumento gradual; revalorización modesta a medida que los márgenes se mantienen; el precio de la acción sigue los retornos de efectivo con un potencial adicional de mejora en el sentimiento. |

| Base | Macro mixta con volatilidad de precios intermitente; retrasos selectivos en las aprobaciones compensados por rotación de portafolio; margen operativo cerca de los niveles actuales; disciplina de capital mantenida. | Retorno total impulsado principalmente por el dividendo; valoración en un rango acotado; ganancias incrementales cuando los catalizadores se concretan, contratiempos cuando los proyectos se retrasan. |

| Peor | Demanda más débil o suavidad sostenida en los precios; múltiples contratiempos regulatorios; la inflación de costos presiona nuevos proyectos; márgenes se comprimen desde los niveles actuales. | La política de dividendos enfrenta presión; posible revalorización a la baja; la dirección cambia hacia la preservación de efectivo, limitando las opciones de crecimiento. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Trayectoria de precios de las materias primas y márgenes downstream que afectan las ganancias y el flujo de caja.

- Resultados regulatorios y legales sobre proyectos upstream (por ejemplo, plazos de aprobación y fallos judiciales).

- Asignación de capital entre dividendos, recompras y gasto de capital de crecimiento en relación con el flujo de caja libre.

- Ejecución en la entrega de proyectos y control de costos, impactando la sostenibilidad del margen operativo.

- Flexibilidad del balance ante movimientos de tasas y márgenes de crédito.

Conclusión

El caso de inversión de TotalEnergies hacia 2028 está anclado en retornos de efectivo visibles y un beta comparativamente bajo. Las finanzas de la empresa muestran una generación de efectivo saludable (28.2B de OCF; 10.91B de LFCF) en contra de una estructura de capital balanceada pero apalancada, respaldando un rendimiento proyectado de 6.40% con un ratio de pago de 64.42%. El reciente bajo rendimiento de la acción (−14.62% en 12 meses) y su proximidad a promedios móviles de más largo plazo sugieren que las expectativas están contenidas, dejando margen para un crecimiento si se consolida la ejecución. Los factores clave que pueden influir incluyen la resolución de los desafíos de permisos (como se señalizó en Sudáfrica), el ritmo de las decisiones finales de inversión en proyectos de alto retorno, y la estabilidad en los márgenes operativos cerca del actual 9.52%. En nuestro escenario base, los ingresos dominan los retornos totales mientras que la valoración se mantiene en un rango; en un contexto más favorable, una expansión múltiple modesta podría añadir a las ganancias impulsadas por dividendos. Por el contrario, un entorno macroeconómico más débil o fricciones legales sostenidas empujarían a la dirección hacia la preservación de efectivo y el aplazamiento de gastos de capital.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.