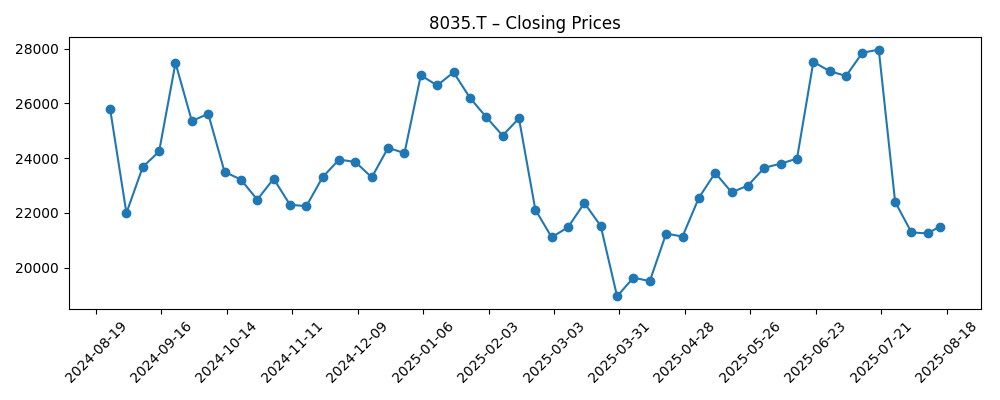

Vanaf augustus 2025 komt Tokyo Electron (8035.T) in een onzekere periode terecht. Het aandeel is sinds een wekelijkse afsluiting eind juli van ongeveer 27.960 gedaald naar 21.505 op 15 augustus, wat betekent dat het 26,59% onder het 52-weken niveau ligt, ondanks een blijvende winstgevendheid. De omzet van het bedrijf over de afgelopen 12 maanden bedraagt 2,43 biljoen met een winstmargin van 22,08% en een operationele margin van 26,33%; de cashpositie staat op 367,51 miljard en de current ratio is 2,97. De kortetermijn druk komt voort uit een door Digitimes gerapporteerde verlaging van de winstprognose en een lopend onderzoek naar vermeende technologielekken bij TSMC waarbij een medewerker van TEL Taiwan betrokken zou zijn, iets waar het bedrijf naar eigen zeggen mee aan de slag gaat. De steun vanuit dividenden blijft aanzienlijk (vooruitzicht rendement 2,26%; ex-datum 29/09/2025). Dit rapport schetst een vooruitzicht voor drie jaar, waarbij de dynamiek van de cyclus in wafer-fab apparatuur wordt afgewogen tegen headline risico, bestuurlijke stappen en de investeringsplannen van klanten.

Belangrijke punten per augustus 2025

- Omzet: omzet over de afgelopen 12 maanden 2,43T; kwartaalomzetgroei (jaar-op-jaar) −1,00%.

- Winst/Marges: winstmarge 22,08%; operationele marge 26,33%; ROE 29,39%; EBITDA 742,58B; brutowinst 1,14T.

- Verkoop/Orderportefeuille: vraag naar apparatuur is afgenomen door de vertraging in China; het bedrijf heeft de winstverwachting verlaagd (Digitimes, 1 augustus 2025); zichtbaarheid is gemengd voor het boekjaar 3/2026.

- Aandelenprijs: 52-weken hoog 29.190 en laag 16.560; verandering over 52 weken −26,59%; recente wekelijkse sluiting 21.505 (15 augustus); 50-daags gemiddelde 25.281,60 tegenover 200-daags gemiddelde 23.698,10; beta 1,29; 10-daags gemiddelde volume 6,53M tegenover 3-maands gemiddelde 4,12M.

- Analisten/investeerders visie: voorzichtig sentiment, aangezien het onderzoek de fundamentele aspecten overschaduwt; let op orders van TSMC en geheugenchips producenten.

- Marktkapitalisatie/eigendom: grote Japanse WFE-leider; instellingen bezitten 51,30%, insiders 3,21%; uitstaande aandelen 458,11M; vrije float 437,61M.

- Balans/kasstromen: kas 367,51B; operationele kasstroom 473,35B; gefinancierde vrije kasstroom 191,23B; current ratio 2,97; schulden niet vermeld in snapshot.

- Dividend/beleid: vooruitzicht 480 (rendement 2,26%); trailing 592 (rendement 2,79%); uitkeringsratio 50,21%; laatste splitsing 3:1 (30/03/2023); volgende ex-datum 29/09/2025.

Aandelenprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

- Tokyo Electron verlaagt winstverwachting door zwakkere vraag naar halfgeleider apparatuur en vertraging in China (Digitimes)

- TSMC-lek zet Japan’s Tokyo Electron onder druk (Fortune)

- Tokyo Electron bevestigt betrokkenheid van werknemer van de Taiwanese vestiging in intellectueel eigendom zaak (CNA)

- Tokyo Electron ontslaat Taiwanse werknemer die betrokken was bij TSMC-lek (Digitimes)

- Tokyo Electron weigert commentaar terwijl het onderzoek naar TSMC's 2nm technologie vordert (Digitimes)

- Tokyo Electron Shock: Arrestatie wegens TSMC-lek zorgt voor paniek onder investeerders (Yahoo)

- Voormalige TSMC-medewerkers gearresteerd wegens vermeende diefstal van handelsgeheimen (AppleInsider)

- Zes arrestaties wegens poging tot diefstal van handelsgeheimen over het iPhone 18 chipproces (9to5Mac)

- Vermeend delen van 400 foto's van TSMC's 2 nm node met een Japans bedrijf (PC Gamer)

Opinie

Het onderzoek naar het TSMC-lek is de bepalende korte termijnverhaal voor Tokyo Electron geworden, waardoor de anders veerkrachtige fundamenten op de achtergrond raken. Het bedrijf heeft de betrokkenheid van een werknemer van de Taiwanese vestiging bevestigd en, volgens de berichtgeving, disciplinaire maatregelen genomen terwijl het weigert gedetailleerd publiek commentaar te geven zolang de onderzoeken doorgaan. Voor investeerders is het waargenomen risico dubbel: reputatieschade binnen een cruciaal klantenecosysteem en mogelijke juridische blootstelling. De reactie van de aandelenprijs – van een wekelijkse sluiting van 27.960 op 20 juli naar 21.505 op 15 augustus – weerspiegelt een risico-vermijding die door koppen wordt aangewakkerd, versterkt door verhoogde 10-daagse handelsvolumes in vergelijking met het 3-maands gemiddelde. De geschiedenis in de sector van halfgeleider kapitaaluitrusting suggereert dat dergelijke episodes tijdelijk de cyclus signalen kunnen overschaduwen. De vraag is minder hoe de langetermijn concurrentiepositie eruitziet, en meer over de snelheid waarmee inkoopteams en klanten weer vertrouwen krijgen naarmate de feiten worden vastgesteld en nalevingsverbeteringen worden aangetoond.

Buiten het onderzoek om, bepalen macro- en industrie factoren het toneel voor de komende drie jaar. De blootstelling van TEL aan geavanceerde foundry/logica, geheugen en speciale nodes verbindt de uitkomsten aan AI infrastructuur ontwikkelingen, HBM-gedreven geheugenkosten en de timing van 2 nm/gevorderde verpakkingen bij belangrijke klanten. De verlaging van de winstverwachting door het management, samen met de vertraging in China, wijst op een zwakkere vraag naar gereedschappen op de korte termijn en onzekerheid over de orderportefeuille; toch blijven de marges robuust met een operationele marge van 26,33% en solide kasgeneratie (operationele kasstroom 473,35B). Als de vraag naar AI-servers en edge-apparaten aanhoudt, zou de intensiteit van procesgereedschappen bij geavanceerde nodes moeten blijven toenemen, wat historisch gezien ten goede komt aan deposition/etch leiders. De komende kwartalen zullen waarschijnlijk draaien om vertering en naleving; de meerjarige ontwikkeling hangt af van het herstel van genormaliseerde capex-cycli bij foundries en geheugenchips leveranciers.

Naleving en governance zijn nu centraal in de aandelenkwestie. Grote, wereldwijde klanten reageren doorgaans op IP-gevoelige incidenten met audits, aanvullende contractuele waarborgen en strikte toegangsprotocollen. De snelle actie van TEL met betrekking tot personeel en samenwerking, zoals gerapporteerd, zijn eerste stappen, maar institutionele investeerders zullen op zoek zijn naar structurele veranderingen—opleiding, monitoring en certificeringen door derden—om herhaling te minimaliseren. De operationele impact kan variëren van minimaal (als klanten de zaak als beheersbaar beschouwen) tot inkoopfrictie (als goedkeuringen vertragen of bepaalde programma's pauzeren). Het dividendprofiel—vooruitzicht van 2,26% en een uitkeringsratio van 50,21%—biedt enige ondersteuning voor langetermijnhouders, hoewel alleen inkomen zelden de volatiliteit van koppen compenseert. Succesvolle governance herstel zou waarschijnlijk de risicopremie sneller doen dalen dan het resultaat van een enkel kwartaal.

Technisch en tactisch gezien ligt het aandeel onder zijn 50-daags gemiddelde (25.281,60) en 200-daags gemiddelde (23.698,10), een opstelling die vaak wijst op aanhoudende schommelingen totdat een katalysator de verwachtingen reset. Met een 52-weken bereik van 16.560–29.190 en een beta van 1,29, kunnen de schommelingen aanzienlijk zijn rond nieuwsberichten. Over drie jaar lijkt een normalisatie van de basisscenario's plausibel als het onderzoek eindigt zonder structurele klanten gevolgen en als de AI-gedreven capex aanhoudt. Opwaartse kansen kunnen komen van een sterkere dan verwachte adoptie van 2 nm en geavanceerde verpakkingen die de uitgaven en mix van gereedschappen verhogen, terwijl neerwaartse risico's waarschijnlijk verband houden met een verlengde daling in China of vertragingen in klanteninkoop gerelateerd aan nalevingsbevindingen. Geduld en positionering zijn belangrijk: het pad kan hobbelig zijn, maar de diepte van de proces technologie van de franchise blijft een geloofwaardige herstelverhaal ondersteunen.

Wat zou er in drie jaar kunnen gebeuren? (horizon augustus 2028)

| Sceario | Operaties | Financiën | Aandeel implicaties |

|---|---|---|---|

| Beste | Onderzoek opgelost zonder klantstraffen; sterke AI-gedreven foundry en HBM geheugencyclus; marktaandeelwinsten in deposition/etch bij geavanceerde nodes. | Omzet en marges hervatten een meerjarige stijging, met winstgevendheid die breed consistent is met de huidige marges te midden van een gunstige mix en benutting. | Herwaardering naarmate de risicopremie vervaagt; aanhoudende interesse van instellingen ondersteunt verbeterde liquiditeit en lagere volatiliteit. |

| Basis | Nalevingsverbeteringen voldoen aan klanten; vraag herstelt geleidelijk met gefaseerde groei bij toonaangevende klanten; China stabiliseert maar blijft ongelijk. | Stabiele kasgeneratie ondersteunt dividenden; investeringen in R&D en capaciteit blijven gehandhaafd zonder de balans te belasten. | Blijft binnen een bereik tot gematigd hoger, volgt de ordermomentum en de frequentie van koppen; dividenden dragen bij aan 2–3% jaarlijkse opbrengst. |

| Erger | Langdurig onderzoek of inkoopfricties bij klanten; zwakker China en tragere herstel van geheugen; concurrentiedruk bij belangrijke processtappen. | Zachtheid in omzet en mixwind tegen de winstgevendheid; discretionaire uitgaven worden ingeperkt om kas te beschermen. | Herwaardering blijft aanhouden; hogere beta-dynamiek versterkt neerwaartse risico's bij negatieve nieuws en macro-schokken. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk zullen beïnvloeden

- Uitkomst en timing van het TSMC-gerelateerde onderzoek naar intellectueel eigendom en eventuele klantreacties.

- Ordertrends van toonaangevende foundry- en geheugenklanten, vooral gerelateerd aan AI, HBM en de 2 nm/geavanceerde verpakkingsgroei.

- Vraagtraject in China en ontwikkelingen in exportcontrole die invloed hebben op gereedschapleveringen en service.

- Brutomarge mix en operationele discipline in verhouding tot het huidige profiel van 22,08% winst en 26,33% operationele marge.

- Consistentie in kapitaalallocatie—dividenden rond de aangegeven uitkeringsratio en aanhoudende R&D om procesleiderschap te verdedigen.

- Marktrisico-appetijt en sectorstromen, met een beta van 1,29 die reacties op macrodata en rentetarieven versterkt.

Conclusie

De driejarige vooruitzichten voor Tokyo Electron zijn een balans tussen tijdelijke koprisico's en duurzame seculaire drijfveren. De gerapporteerde verlaging van de winstverwachting en het TSMC-lekonderzoek hebben begrijpelijkerwijs een druk op het sentiment gelegd, waardoor de aandelen onder belangrijke voortschrijdende gemiddelden zijn gekomen en de risicopremie is verbreed. Toch behoudt de franchise sterke winstgevendheid, kasgeneratie en een degelijk dividendkader, wat het positioneert om deel te nemen wanneer de kapitaaluitgaven voor wafer-fabricage normaliseren. Het basispad naar waardecreatie loopt via duidelijke nalevingsherstel, stabiele klant geruststellingen en verbeterde orderontvangst naarmate AI-gerelateerde nodes en HBM-geheugen de volgende fase van gereedschapsintensiteit ondersteunen. Opwaartse kansen hangen af van snellere dan verwachte groei bij geavanceerde nodes en mixvoordelen; neerwaartse risico's centreren zich rond langdurige inkoopvorspelling of een diepere daling in China. Voor investeerders met meerjarige horizon zijn gedisciplineerde positionering en focus op katalysatoren—de afsluiting van het onderzoek, orderveranderingen en marge veerkracht—cruciaal voor het navigeren door een potentieel hobbelige maar investeerbare herstel.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.