A partir de agosto de 2025, Tokyo Electron (8035.T) se enfrenta a un período volátil. La acción ha oscilado desde un cierre semanal a finales de julio cerca de 27,960 hasta 21,505 el 15 de agosto, situándose un 26.59% por debajo de su nivel de 52 semanas a pesar de mantener una rentabilidad sólida. Los ingresos de la empresa en los últimos 12 meses son de 2.43 billones, con un margen de beneficio del 22.08% y un margen operativo del 26.33%; el efectivo asciende a 367.51 mil millones y la razón corriente es de 2.97. La presión a corto plazo proviene de un recorte en las previsiones de beneficios reportado por Digitimes y una investigación en curso sobre supuestas filtraciones de tecnología de TSMC que involucran a un empleado de TEL Taiwán, asunto que la empresa afirma estar abordando. El apoyo a los dividendos sigue siendo significativo (rendimiento esperado del 2.26%; fecha ex-dividendo 29/09/2025). Esta nota presenta una perspectiva a tres años, equilibrando la dinámica del ciclo en el equipo de fabricación de obleas con el riesgo de titulares, los pasos de gobernanza y los planes de inversión de los clientes.

Puntos Clave a partir de agosto de 2025

- Ingresos: ingresos de los últimos 12 meses 2.43T; crecimiento de ingresos trimestrales (interanual) −1.00%.

- Beneficio/Márgenes: margen de beneficio 22.08%; margen operativo 26.33%; ROE 29.39%; EBITDA 742.58B; beneficio bruto 1.14T.

- Ventas/Cartera de pedidos: demanda de equipos más débil debido a la desaceleración en China; la empresa ha reducido su pronóstico de beneficios (Digitimes, 1 de agosto de 2025); visibilidad mixta para el ejercicio fiscal 3/2026.

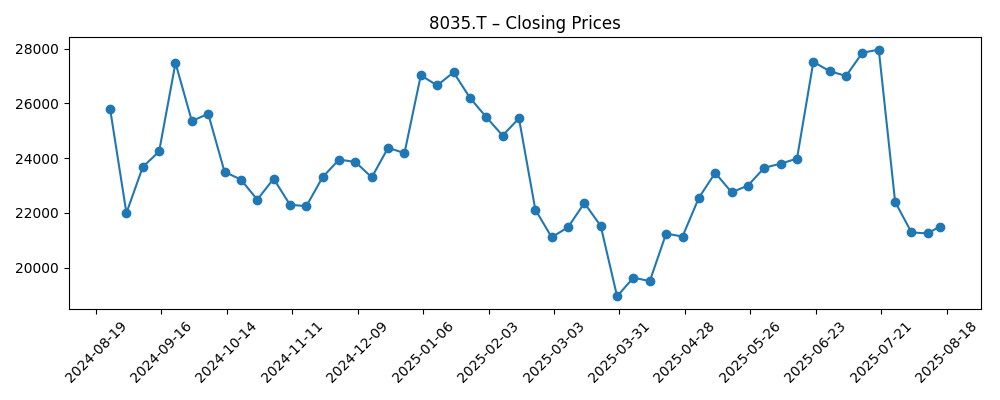

- Precio de la acción: máximo de 52 semanas 29,190 y mínimo 16,560; cambio de 52 semanas −26.59%; cierre reciente semanal 21,505 (15 de agosto); media móvil de 50 días 25,281.60 frente a media móvil de 200 días 23,698.10; beta 1.29; volumen medio de 10 días 6.53M frente a 3 meses 4.12M.

- Visión de analistas/inversores: el sentimiento es cauteloso, ya que los titulares de la investigación eclipsan los fundamentos; se deben observar los pedidos de TSMC y los fabricantes de memoria.

- Capitalización de mercado/propiedad: líder japonés de WFE de gran capitalización; las instituciones poseen el 51.30%, los directivos el 3.21%; acciones en circulación 458.11M; flotación 437.61M.

- Balance/cash flows: efectivo 367.51B; flujo de caja operativo 473.35B; flujo de caja libre apalancado 191.23B; ratio corriente 2.97; deuda no divulgada en el resumen.

- Dividendo/política: tasa adelantada 480 (rendimiento 2.26%); tasa trailing 592 (rendimiento 2.79%); ratio de distribución 50.21%; último split 3:1 (30/03/2023); próxima fecha ex 29/09/2025.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- Tokyo Electron reduce su pronóstico de beneficios en medio de una demanda más débil de equipos semiconductores y la desaceleración en China (Digitimes)

- Filtración de secretos de TSMC pone a Tokyo Electron en la cuerda floja (Fortune)

- Tokyo Electron confirma la implicación de un empleado de su unidad en Taiwán en un caso de propiedad intelectual (CNA)

- Tokyo Electron despide a un empleado en Taiwán relacionado con la filtración de TSMC (Digitimes)

- Tokyo Electron se niega a comentar mientras avanza la investigación sobre la filtración de tecnología de 2 nm de TSMC (Digitimes)

- Shock en Tokyo Electron: Arresto por filtración de TSMC provoca pánico entre inversores (Yahoo)

- Ex-empleados de TSMC arrestados por presunto robo de secretos comerciales de chips (AppleInsider)

- Seis arrestos por intento de robo de secretos comerciales sobre el proceso del chip del iPhone 18 (9to5Mac)

- Supuesto intercambio de 400 fotos del nodo de 2 nm de TSMC con una empresa japonesa (PC Gamer)

Opinión

La investigación sobre la filtración de TSMC se ha convertido en la narrativa definitoria a corto plazo para Tokyo Electron, eclipsando así los sólidos fundamentos de la empresa. Se ha confirmado la implicación de un empleado de la unidad en Taiwán y, según los informes, se han tomado medidas disciplinarias, mientras que la empresa se ha abstenido de comentar públicamente en detalle a medida que avanza la investigación. Para los inversores, el riesgo percibido es doble: daño reputacional con un ecosistema de clientes crítico y potencial exposición legal. La reacción del precio de la acción – de un cierre semanal de 27,960 el 20 de julio a 21,505 el 15 de agosto – refleja un desmonte impulsado por titulares, amplificado por volúmenes de negociación elevados durante 10 días en comparación con el promedio de 3 meses. La historia en el equipamiento de capital semiconductores sugiere que episodios como este pueden eclipsar temporalmente las señales del ciclo. La cuestión no es tanto sobre la posición competitiva a largo plazo, sino sobre la rapidez con la que los equipos de adquisiciones y los clientes recuperan la confianza a medida que se establecen los hechos y se evidencian las mejoras en el cumplimiento.

Más allá de la investigación, las corrientes macro y del sector establecen el escenario para los próximos tres años. La exposición de TEL a nodos de fundición/lógica, memoria y especialidad de vanguardia vincula los resultados con el desarrollo de infraestructuras de IA, el gasto en memoria impulsado por HBM y el momento de rampas de 2 nm/empaquetado avanzado en clientes clave. La reducción del pronóstico de beneficios de la dirección, junto con la desaceleración en China, señala una demanda de herramientas más suave y visibilidad de pedidos; sin embargo, los márgenes se mantienen robustos con un margen operativo del 26.33% y una sólida generación de efectivo (flujo de caja operativo 473.35B). Si la demanda de servidores de IA y dispositivos de borde se mantiene, la intensidad de las herramientas de proceso en nodos avanzados debería seguir aumentando, lo que históricamente beneficia a los líderes en deposición/grabado. Los próximos trimestres probablemente se centrarán en la digestión y la percepción de cumplimiento; el arco de varios años depende de la normalización de los ciclos de capex en fundiciones y proveedores de memoria.

El cumplimiento y la gobernanza son ahora centrales en la valoración de las acciones. Los grandes clientes globales suelen responder a incidentes sensibles a la propiedad intelectual con auditorías, salvaguardias contractuales adicionales y protocolos de acceso estrictos. La rápida acción del personal de TEL y la cooperación, según se informa, son pasos iniciales, pero los inversores institucionales buscarán cambios estructurales—capacitación, monitoreo y certificaciones de terceros—para reducir el riesgo de recurrencias. El impacto operativo podría variar desde mínimo (si los clientes consideran que el asunto está contenido) hasta fricción en las compras (si las aprobaciones se ralentizan o ciertos programas se detienen). El perfil de dividendo—rendimiento adelantado del 2.26% y un ratio de distribución del 50.21%—ofrece algo de soporte para los tenedores a largo plazo, aunque el soporte por ingresos rara vez compensa la volatilidad de los titulares. Una remediación exitosa en gobernanza probablemente comprimiría la prima de riesgo más rápido que el resultado de cualquier trimestre en particular.

Técnicamente y tácticamente, la acción está por debajo de su media móvil de 50 días (25,281.60) y de 200 días (23,698.10), una configuración que a menudo implica una continuidad en la volatilidad hasta que un catalizador reinicie las expectativas. Con un rango de 52 semanas de 16,560–29,190 y una beta de 1.29, las oscilaciones pueden ser significativas alrededor del flujo de noticias. A lo largo de tres años, la normalización en el caso base parece plausible si la investigación concluye sin consecuencias estructurales para los clientes y si el capex impulsado por IA persiste. La subida podría venir de una adopción más fuerte de lo esperado de 2 nm y empaquetado avanzado, elevando el gasto y la mezcla de herramientas, mientras que la caída probablemente implicaría un prolongado bache en China o retrasos en las adquisiciones de los clientes vinculados a los hallazgos de cumplimiento. La paciencia y el tamaño de las posiciones son importantes: el camino puede ser irregular, pero la profundidad de la tecnología de proceso de la franquicia sigue sustentando una narrativa de recuperación creíble.

¿Qué podría pasar en tres años? (horizonte agosto 2028)

| Escenario | Operaciones | Finanzas | Implicaciones para la acción |

|---|---|---|---|

| Mejor | Investigación resuelta sin penalizaciones para los clientes; fuerte ciclo de recuperación de fundiciones liderado por IA y memoria HBM; ganancias de participación en deposición/grabado en nodos avanzados. | Los ingresos y márgenes reanudan una escalada durante varios años, con rentabilidad generalmente consistente con los niveles actuales de márgenes en medio de una mezcla y utilización favorables. | Reevaluación a medida que disminuye la prima de riesgo; el interés sostenido de las instituciones apoya una mejor liquidez y menor volatilidad. |

| Base | Mejoras en el cumplimiento satisfacen a los clientes; la demanda se recupera gradualmente con rampas escalonadas en clientes líderes; China se estabiliza pero sigue siendo desigual. | Generación de efectivo constante apoya los dividendos; inversión en I+D y capacidad mantenida sin presionar el balance general. | Oscilaciones moderadamente más altas, siguiendo el impulso de los pedidos y la cadencia de los titulares; los dividendos contribuyen con un rendimiento anual del 2–3%. |

| Peor | Investigación prolongada o fricciones en las adquisiciones de los clientes; China más débil y recuperación más lenta de la memoria; presión competitiva en pasos clave del proceso. | Debilidad en los ingresos y vientos en contra de la mezcla comprimen la rentabilidad; se recorta el gasto discrecional para proteger el efectivo. | La revaluación persiste; dinámicas de beta más altas amplifican el riesgo ante noticias negativas y choques macroeconómicos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Resultado y cronograma de la investigación relacionada con la propiedad intelectual de TSMC y cualquier respuesta de los clientes.

- Tendencias de pedidos de clientes líderes en fundición y memoria, especialmente vinculadas a IA, HBM y rampas de 2 nm/empaquetado avanzado.

- Trayectoria de la demanda en China y desarrollos en el control de exportaciones que impactan las entregas de herramientas y servicios.

- Mezcla del margen bruto y disciplina operativa en relación con el actual perfil de margen de beneficio del 22.08% y margen operativo del 26.33%.

- Consistencia en la asignación de capital—dividendos en torno al ratio de distribución declarado y sostenida inversión en I+D para defender el liderazgo en procesos.

- Apetito de riesgo del mercado y flujos del sector, con una beta de 1.29 que amplifica las reacciones a datos macroeconómicos y tasas.

Conclusión

La perspectiva a tres años de Tokyo Electron es un equilibrio entre el riesgo transitorio de titulares y los impulsores seculares duraderos. La reducción del pronóstico de beneficios reportada y la investigación sobre la filtración de TSMC han pesado comprensiblemente en el sentimiento, llevando las acciones por debajo de las medias móviles clave y ampliando la prima de riesgo. Sin embargo, la franquicia mantiene una fuerte rentabilidad, generación de efectivo y un sólido marco de dividendos, posicionándose para participar cuando se normalice el capex en fabricación de obleas. El camino base hacia la creación de valor pasa por una clara remediación del cumplimiento, continuas reassurances de clientes y una mejora en la captación de pedidos a medida que los nodos relacionados con IA y la memoria HBM sustentan la próxima fase de intensidad en herramientas. La subida dependerá de rampas en vanguardia más rápidas de lo esperado y beneficios en la mezcla; la caída se centrará en una cautela prolongada en las adquisiciones o un bache más profundo en China. Para los inversores con horizontes de varios años, el dimensionamiento disciplinado y el enfoque en catalizadores—el cierre de la investigación, inflexiones en los pedidos y la resiliencia en los márgenes—son claves para navegar una recuperación potencialmente irregular pero invertible.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.