Na drie jaar van voorbereiding ziet de toekomst van Tencent er rooskleuriger uit dankzij een krachtige opleving van de aandelen en een stabielere operationele uitvoering. Het afgelopen jaar presteerde de aandelenkoers beter, met een stijging van 49,43%, terwijl de winstgevendheid veerkrachtig bleef met een winstmarge van 29,54%. Op de korte termijn draait het verhaal om uitvoering: het laten groeien van games, advertenties en fintech zonder de discipline uit het oog te verliezen, en het omzetten van verkeersleiderschap in contante opbrengsten. Partnerschappen in premium content en studio's, samen met voortdurende investeringen in technologie, wijzen op een focus op kwaliteitsinkomsten in plaats van alleen volume. Juridische wrijving rond intellectueel eigendom benadrukt de noodzaak van sterk bestuur, maar zal de kernkoers waarschijnlijk niet veranderen tenzij het zich uitbreidt. Voor de Chinese internetsector verbetert de mix naarmate de macro-economie stabiliseert en de regelgeving in de praktijk normaliseert, zelfs als het beleidsrisico blijft bestaan. Voor investeerders is de verandering van belang omdat verbeterde groei met hoge marges een herwaardering kan ondersteunen, mits de kasstroom gezond blijft en externe risico's—regelgevend, concurrerend en juridisch—beheersbaar blijven.

Belangrijkste punten per oktober 2025

- Omzet – De omzet over de afgelopen twaalf maanden bedraagt 704,16 miljard met een kwartaalomzetgroei (jaar-op-jaar) van 14,50%; de omzet per aandeel is 76,94.

- Winst/Marges – Winstmarge 29,54% en operationele marge 32,58%; EBITDA 245,76 miljard en nettowinst 208 miljard duiden op gezonde economische omstandigheden.

- Verkoop/Orderportefeuille – Gegevens over de orderportefeuille zijn niet bekendgemaakt; kortetermijnverkopen zijn afhankelijk van goedkeuringen van nieuwe games, prestaties van live-ops, herstel van advertenties en volumes van fintech-betalingen.

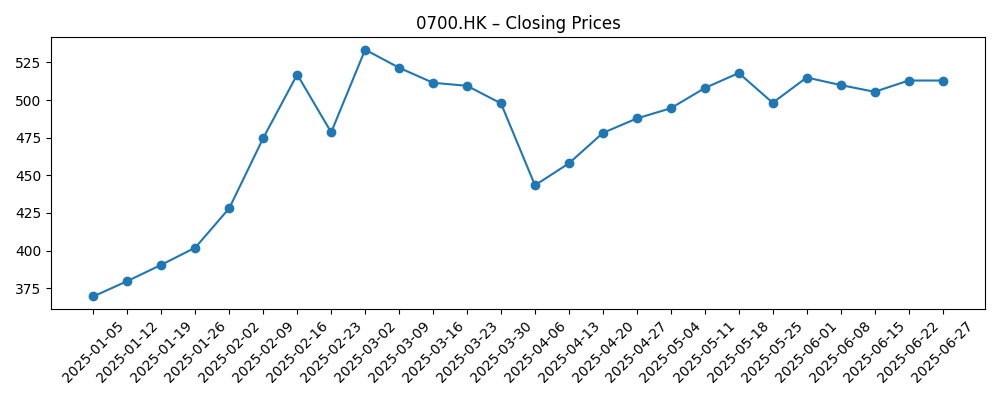

- Aandelenkoers – Laatste wekelijkse sluiting 651,5; 52-weeks verandering 49,43%, hoog 683,0, laag 364,8; 50-daags gemiddelde 614,29; 200-daags gemiddelde 512,487; beta 0,57; gemiddelde volume (3M) 18,89M.

- Analistenvisie – Consensus en doelen van de straat zijn hier niet verstrekt; de focus blijft op het behouden van dubbele groeicijfers in games, advertenties en fintech terwijl marges worden verdedigd.

- Marktkapitalisatie – Niet bekendgemaakt in de verstrekte gegevens; Tencent blijft een van de grootste in Hongkong genoteerde internetplatforms qua schaal.

- Balans & kasstromen – Totale kas 380,44 miljard versus totale schuld 412,49 miljard; current ratio 1,25; operationele kasstroom 283,33 miljard; geleverde vrije kasstroom 120,25 miljard.

- Kapitaalrendementen – Vooruitkijkend dividendtarief 4,5 (rendement 0,69%); achteraf dividend 4,23; uitbetalingsratio 18,60%; laatste ex-dividenddatum 16/5/2025.

- Kwalitatief – Regulering van games/fintech blijft de belangrijkste factor; samenwerkingen en internationale content helpen diversifiëren, terwijl IP-rechtszaken risico's met zich meebrengen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Tencent beschuldigt Sony ervan "een bekend deel van de populaire cultuur af te bakenen" met hun Horizon-auteursrechtszaak

- Tencent valt Sony aan in rechtszaak over game die beschuldigd wordt van het kopiëren van Horizon

- Tencent reageert op Sony-rechtszaak tegen "slaafse" Horizon-kloon, en noemt de originaliteitsclaims "verrassend"

- Ubisoft en Tencent vormen nieuwe dochteronderneming, Vantage Studios, om de ontwikkeling van de Assassin’s Creed, Far Cry, Rainbow Six-franchises te leiden

Opinie

Het huidige profiel van Tencent combineert hernieuwde groei met gedisciplineerde uitvoering. Gerapporteerde kwartaalomzetgroei van 14,50% jaar-op-jaar en winstgroei van 16,80%, samen met een operationele marge van 32,58%, wijzen op aantrekkelijke eenheidseconomieën op schaal. De belangrijkste drijfveer lijkt een gebalanceerde mix van games, advertenties en fintech-diensten te zijn, gekoppeld aan kostenbeheersing die zorgt dat extra omzet naar winst leidt. Met een omzet over de afgelopen twaalf maanden van 704,16 miljard en een bruto winst van 385,04 miljard, heeft het bedrijf ruimte om te investeren in content, cloud en veiligheidssystemen zonder de marges te destabiliseren. De kwaliteitsvraag is of dit tempo wordt aangedreven door duurzame betrokkenheid en monetisatie of door gemakkelijke vergelijkingen en tijdelijke kostenbesparingen; de komende kwartalen zouden duidelijkheid moeten bieden naarmate nieuwe contentcycli en advertentievraag normaliseren.

Kasgeneratie ondersteunt het verhaal. Operationele kasstroom van 283,33 miljard en geleverde vrije kasstroom van 120,25 miljard bieden flexibiliteit voor contentpartnerschappen en infrastructuur terwijl dividenden worden gefinancierd (uitbetalingsratio 18,60%). De liquiditeit lijkt beheersbaar met 380,44 miljard in kas tegenover 412,49 miljard aan schulden en een current ratio van 1,25. Aan de marktzijde is het momentum constructief: aandelen bevinden zich boven de 50-daagse en 200-daagse gemiddelden, met een 52-weeks verandering van 49,43% en een beta van 0,57, wat wijst op een lagere volatiliteit dan veel tech-peers. Het resultaat is een platform dat zelfgroei kan financieren en schokken kan absorberen, mits de kapitaalallocatie gedisciplineerd blijft en juridische/reguleringsverrassingen worden beheerst.

Industrie-dynamiek zal de helling van de curve vormgeven. De regels voor games en fintech in China blijven evolueren, waardoor goedkeuringscadans en nalevingskosten belangrijke variabelen zijn. Daartegenover suggereert de samenwerking met Ubisoft om Vantage Studios te vormen dat Tencent de toegang tot wereldwijde franchises verdiept—nuttig voor pijplijndiversiteit en overzeese reikwijdte. IP-rechtszaken in verband met Sony’s Horizon onderstrepen het belang van robuuste contentcontrole; het is een reputatie- en uitvoeringsrisico meer dan een kortetermijnresultaat op basis van openbaar beschikbare informatie. Ondertussen zouden bredere trends—adverteerders die prestaties zoeken, spelers die live services verkiezen, en binnenlandse platforms die investeren in AI-verrijkte ervaringen—betrokkenheid en advertentieopbrengsten kunnen ondersteunen als ze verstandig worden uitgevoerd.

Het verhaal over de komende drie jaar kan minder afhangen van kopgroei en meer van de samenstelling ervan. Als games, advertenties en fintech op een gebalanceerde manier bijdragen en marges dicht bij historische niveaus blijven, zouden investeerders een platformpremie kunnen blijven toekennen. Omgekeerd, als de regelgeving strenger wordt, gamegoedkeuringen vertragen of de concurrentie van binnenlandse platforms toeneemt, kan de markt een risicokorting herinvoeren, zelfs met solide kasstromen. Strategische partnerschappen en gemeten internationale expansie kunnen het landspecifieke risico gedeeltelijk compenseren, terwijl stabiele dividenden en potentiële incrementele rendementen het sentiment kunnen verankeren. Kortom, de multiple zal waarschijnlijk het vertrouwen volgen in duurzame, beleidsconforme groei in plaats van een enkele productcyclus.

Wat kan er gebeuren over drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Gamegoedkeuringen en live-ops-cadans blijven ondersteunend; internationale samenwerkingen (bijv. samenwerking met Ubisoft) verbreden de pijplijn; advertenties en fintech schalen op met verbeterde targeting en naleving. Marges blijven veerkrachtig doordat operationele hefboomwerking de uitgaven voor content en vertrouwen & veiligheid compenseert. Vertrouwen in duurzame groei verkleint de China-risicokorting. |

| Basis | Groei normaliseert op solide dubbele cijfers met periodieke regelgevende controles; een gebalanceerde mix van vlaggenschiptitels, mid-core updates en sociale advertenties ondersteunt stabiele kasgeneratie. Fintech groeit in lijn met consumptie, en dividenden blijven een bescheiden, consistent onderdeel van de rendementen. De waardering blijft binnen een bandbreedte, volgend op uitvoering en macro-koppen. |

| Slechtste | Goedkeuringsritme vertraagt en nieuwe titels presteren ondermaats; advertenties verzwakken door macro- en concurrentiedruk; aanvullende nalevingslasten verhogen de kosten. Juridische geschillen breiden zich uit of blijven hangen, wat de managementcapaciteit uitput. Investeerders passen een zwaardere beleidskorting toe, waardoor de multiple wordt samengedrukt ondanks voortdurende kasstromen. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Regelgevende acties die gamesgoedkeuringen, fintech-operaties en gegevensbeheer in China beïnvloeden.

- Uitvoering van de gamepijplijn en live-ops-prestaties, inclusief resultaten van belangrijke samenwerkingen.

- Advertentievraag en monetisatietrends in sociale en korte-formaatindelingen.

- Discipline in kapitaalallocatie (contentinvestering, potentiële terugkopen/dividenden) versus hefboomwerking en liquiditeit.

- Macro-omstandigheden in China—consumentenbestedingen, werkgelegenheid en sentiment—die betalingen en advertenties beïnvloeden.

- Uitkomsten van IP-rechtszaken en bredere concurrentiedynamiek met binnenlandse platforms.

Conclusie

Tencent betreedt de komende drie jaar met een stevigere basis: dubbele groeicijfers aan de bovenkant, hoge marges en ruime kasgeneratie. De markt begint dat te weerspiegelen met een sterke prijsherstel, maar de duurzaamheid van de beweging zal worden getest door de mix van groei (games, advertenties, fintech), regelgevende houding en het tempo van nieuwe contentgoedkeuringen. Partnerschappen die premium IP en internationale reikwijdte uitbreiden, kunnen het landenrisico verminderen, terwijl stabiele dividenden helpen om kapitaalrendementen te kaderen zonder investeringen te beperken. Het meest geloofwaardige pad vooruit is uitvoering-gedreven—het leveren van consistente betrokkenheid en monetisatie terwijl nalevingskosten in toom worden gehouden en IP-geschillen efficiënt worden opgelost. Let op de komende 1–2 kwartalen: goedkeuringen en ontvangst van nieuwe titels; vraag naar sociale advertenties; fintech-tarieven en kredietblootstelling; discipline in operationele marges; kasconversie; signalen van regelgevers over speeltijd/monetisatiemechanismen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.