La estrategia de tres años de Tencent se ha iluminado tras un poderoso repunte en el mercado de acciones y una entrega operativa más estable. En el último año, el precio de las acciones superó las expectativas, aumentando un 49.43%, mientras que la rentabilidad se mantuvo sólida con un margen de beneficio del 29.54%. La historia a corto plazo se centra en la ejecución: mantener el crecimiento en juegos, publicidad y tecnología financiera sin sacrificar la disciplina, y convertir el liderazgo en tráfico en retornos en efectivo. Las asociaciones en contenido premium y estudios, junto con la inversión continua en tecnología, sugieren un enfoque en ingresos de calidad más que en volumen. La fricción legal en torno a la propiedad intelectual subraya la necesidad de un gobierno fuerte, pero es poco probable que altere la trayectoria principal a menos que se amplíe. Para el sector de internet en China, la combinación está mejorando a medida que el macro se estabiliza y la regulación se normaliza en la práctica, incluso si el riesgo político persiste. Para los inversores, el cambio es importante porque el crecimiento mejorado con altos márgenes puede sostener una reevaluación, siempre que la generación de efectivo se mantenga saludable y los riesgos externos—regulatorios, competitivos y legales—permanezcan contenidos.

Puntos clave a octubre de 2025

- Ingresos – Los ingresos TTM se sitúan en 704.16B con un crecimiento trimestral de ingresos (interanual) del 14.50%; los ingresos por acción son 76.94.

- Beneficios/Márgenes – Margen de beneficio del 29.54% y margen operativo del 32.58%; EBITDA de 245.76B e ingreso neto de 208B indican una economía saludable.

- Ventas/Cartera de pedidos – Datos de cartera de pedidos no divulgados; las ventas a corto plazo dependen de la aprobación de nuevos juegos, el rendimiento de operaciones en vivo, la recuperación publicitaria y los volúmenes de pagos fintech.

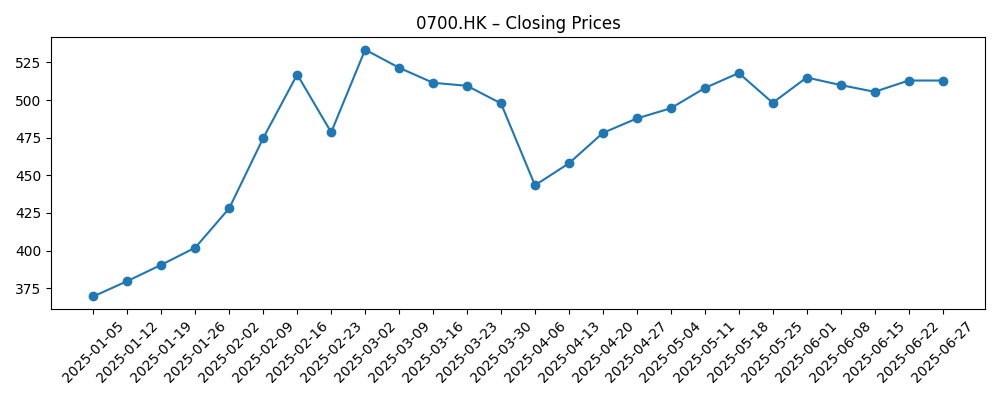

- Precio de la acción – Último cierre semanal 651.5; cambio de 52 semanas 49.43%, máximo 683.0, mínimo 364.8; MA de 50 días 614.29; MA de 200 días 512.487; beta 0.57; volumen promedio (3M) 18.89M.

- Visión de los analistas – El consenso y los objetivos de los analistas no se proporcionan aquí; el enfoque sigue siendo mantener un crecimiento de dos dígitos en juegos, publicidad y fintech mientras se defienden los márgenes.

- Capitalización de mercado – No divulgada en los datos suministrados; Tencent sigue siendo una de las plataformas de internet más grandes cotizadas en Hong Kong por escala.

- Balance y flujos de caja – Efectivo total 380.44B frente a deuda total 412.49B; ratio corriente 1.25; flujo de caja operativo 283.33B; flujo de caja libre apalancado 120.25B.

- Retornos de capital – Tasa de dividendo a futuro 4.5 (rendimiento 0.69%); dividendo pasado 4.23; ratio de pago 18.60%; última fecha ex-dividendo 16/5/2025.

- Cualitativo – La regulación de juegos/fintech sigue siendo el principal factor de cambio; las asociaciones y el contenido internacional ayudan a diversificar, mientras que los litigios de propiedad intelectual introducen riesgos de titulares.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Tencent acusa a Sony de intentar "cerrar una esquina bien transitada de la cultura popular" con su demanda de derechos de autor de Horizon

- Tencent ataca la demanda de Sony sobre un juego acusado de copiar Horizon

- Tencent responde a la demanda de Sony contra el "clon servil" de Horizon, afirmando que sus reclamos de originalidad son "sorprendentes"

- Ubisoft y Tencent forman una nueva subsidiaria, Vantage Studios, para liderar el desarrollo de las franquicias Assassin’s Creed, Far Cry, Rainbow Six

Opinión

El perfil actual de Tencent combina un crecimiento renovado con una ejecución disciplinada. El crecimiento de ingresos trimestrales reportado del 14.50% interanual y el crecimiento de ganancias del 16.80%, junto con un margen operativo del 32.58%, apuntan a una economía de unidades atractiva a gran escala. El motor clave parece ser una mezcla equilibrada de juegos, publicidad y servicios fintech, junto con un control de costos que permite que los ingresos incrementales se conviertan en beneficios. Con ingresos TTM de 704.16B y un beneficio bruto de 385.04B, la empresa tiene espacio para invertir en contenido, nube y sistemas de seguridad sin desestabilizar los márgenes. La cuestión de calidad es si este ritmo está impulsado por un compromiso y monetización sostenibles o por comparaciones fáciles y ahorros de costos temporales; los próximos trimestres deberían aclarar a medida que se normalicen los ciclos de contenido nuevo y la demanda publicitaria.

La generación de efectivo respalda la historia. El flujo de caja operativo de 283.33B y el flujo de caja libre apalancado de 120.25B proporcionan flexibilidad para asociaciones de contenido e infraestructura mientras se financian dividendos (ratio de pago 18.60%). La liquidez parece manejable con 380.44B en efectivo frente a 412.49B en deuda y un ratio corriente de 1.25. En el lado del mercado, el impulso es constructivo: las acciones se sitúan por encima de las medias móviles de 50 y 200 días, con un cambio de 52 semanas del 49.43% y una beta de 0.57, lo que indica menor volatilidad que muchos pares tecnológicos. El resultado es una plataforma que puede autofinanciar su crecimiento y absorber choques, siempre que la asignación de capital se mantenga disciplinada y las sorpresas legales/regulatorias estén contenidas.

La dinámica de la industria dará forma a la pendiente de la curva. Las reglas de juegos y fintech de China continúan evolucionando, haciendo que el ritmo de aprobación y los costos de cumplimiento sean variables clave. Frente a eso, la asociación con Ubisoft para formar Vantage Studios sugiere que Tencent está profundizando su acceso a franquicias globales, lo cual es útil para la diversidad de la cartera y el alcance en el extranjero. Los litigios de propiedad intelectual relacionados con Horizon de Sony subrayan la importancia de una evaluación robusta del contenido; es un riesgo reputacional y de ejecución más que un cambio a corto plazo en el P&L basado en la información disponible públicamente. Mientras tanto, las tendencias más amplias, como los anunciantes que buscan rendimiento, los jugadores que prefieren servicios en vivo y las plataformas nacionales que invierten en experiencias mejoradas por IA, podrían apoyar el compromiso y el rendimiento publicitario si se ejecutan prudentemente.

La narrativa en los próximos tres años podría depender menos del crecimiento de los titulares y más de su composición. Si los juegos, la publicidad y el fintech contribuyen de manera equilibrada y los márgenes se mantienen cerca de los niveles históricos, los inversores podrían seguir asignando una prima de plataforma. Por el contrario, si la regulación se endurece, las aprobaciones de juegos se ralentizan o la competencia de las plataformas nacionales se intensifica, el mercado podría aplicar nuevamente un descuento por riesgo incluso con un flujo de caja sólido. Las asociaciones estratégicas y la expansión internacional medida pueden compensar parcialmente el riesgo específico del país, mientras que los dividendos constantes y los posibles retornos incrementales podrían anclar el sentimiento. En resumen, el múltiplo probablemente seguirá la confianza en un crecimiento duradero y conforme a las políticas en lugar de cualquier ciclo de producto único.

¿Qué podría suceder en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Las aprobaciones de juegos y el ritmo de operaciones en vivo se mantienen favorables; las asociaciones internacionales (por ejemplo, colaboración con Ubisoft) amplían la cartera; la publicidad y el fintech escalan con mejor orientación y cumplimiento. Los márgenes se mantienen resilientes ya que el apalancamiento operativo compensa el gasto en contenido y confianza y seguridad. La confianza en un crecimiento duradero reduce el descuento por riesgo de China. |

| Base | El crecimiento se normaliza en dígitos dobles sólidos con controles regulatorios periódicos; una mezcla equilibrada de títulos emblemáticos, actualizaciones de nivel medio y anuncios sociales respalda una generación de efectivo constante. El fintech crece en línea con el consumo, y los dividendos siguen siendo un componente modesto y consistente de los retornos. La valoración se mantiene en un rango, siguiendo la ejecución y los titulares macro. |

| Peor | El ritmo de aprobación se ralentiza y los nuevos títulos no cumplen con las expectativas; la publicidad se debilita por la presión macro y competitiva; las cargas de cumplimiento adicionales aumentan los costos. Las disputas legales se amplían o prolongan, agotando la capacidad de gestión. Los inversores aplican un descuento por política más pesado, comprimiendo el múltiplo a pesar del flujo de caja continuo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Acciones regulatorias que afectan las aprobaciones de juegos, operaciones fintech y gobernanza de datos en China.

- Ejecución de la cartera de juegos y rendimiento de operaciones en vivo, incluidos los resultados de asociaciones importantes.

- Demanda publicitaria y tendencias de monetización en formatos sociales y de corta duración.

- Disciplina en la asignación de capital (inversión en contenido, posibles recompras/dividendos) frente a apalancamiento y liquidez.

- Condiciones macro en China: gasto del consumidor, empleo y sentimiento que impactan en pagos y anuncios.

- Resultados de litigios de propiedad intelectual y dinámicas competitivas más amplias con plataformas nacionales.

Conclusión

Tencent entra en los próximos tres años con una base más sólida: crecimiento de dos dígitos en la línea superior, altos márgenes y generación de efectivo abundante. El mercado ha comenzado a reflejar eso con una fuerte recuperación del precio, pero la durabilidad del movimiento será probada por la mezcla de crecimiento (juegos, anuncios, fintech), la postura regulatoria y el ritmo de nuevas aprobaciones de contenido. Las asociaciones que extienden IP premium y el alcance internacional podrían mitigar el riesgo país, mientras que los dividendos constantes ayudan a enmarcar los retornos de capital sin restringir la inversión. El camino más creíble hacia adelante está liderado por la ejecución: lograr un compromiso y monetización consistentes mientras se mantienen bajo control los costos de cumplimiento y se resuelven eficientemente las disputas de propiedad intelectual. Observar los próximos 1-2 trimestres: aprobaciones y recepción de nuevos títulos; demanda de publicidad social; tasas de fintech y exposición crediticia; disciplina de margen operativo; conversión de efectivo; señales de los reguladores sobre tiempo de juego/mecánicas de monetización.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.