Vanaf augustus 2025 toont Takeda Pharmaceutical (4502.T) een gemengd beeld: sterke kasgeneratie en een hoog, inkomensorientated dividend worden tegengewogen door een afkalvend omzetmomentum en een aanzienlijke schuldenlast. De omzet over de afgelopen 12 maanden bedraagt ¥4,48 biljoen met een operationele marge van 16,89% en een nettomarge van 3,06%. Hoewel de kwartaalomzet met 8,4% is gedaald ten opzichte van het voorgaande jaar, is de kwartaalwinst met 30,4% gestegen. De aandelen hebben het afgelopen jaar binnen het bereik van ¥3.916–¥4.593 gehandeld, met een recente slotkoers rond de ¥4.390, een lage bèta van 0,27 en een verwachte dividendrendement van 4,54% (¥200 per aandeel; ex-dividend op 29 september 2025). De schuldenlast blijft opmerkelijk (totale schuld ¥5,04 biljoen), maar wordt ondersteund door een operationele kasstroom van ¥1,1 biljoen en een gefinancierde vrije kasstroom van ¥718,93 miljard. In de komende drie jaar zal de focus van investeerders waarschijnlijk liggen op de veerkracht van de marges, de duurzaamheid van het dividend en eventuele tastbare R&D- of portfoliocatalysatoren.

Belangrijke punten per augustus 2025

- Omzet: Omzet over de afgelopen 12 maanden ¥4.48T; kwartaalomzetgroei –8.4% jaar-op-jaar.

- Winst/Marges: Operationele marge 16.89%; nettomarge 3.06%; EBITDA ¥1.22T; brutowinst ¥2.91T.

- Kwaliteit van de winst: Verwaterd EPS 85.40; netto-inkomen toe te schrijven aan gewone aandelen ¥136.92B; ROE 1.87%, ROA 2.31%.

- Kasstroom & Hefboom: Operationele kasstroom ¥1.1T; vrije kasstroom na hefboom ¥718.93B; totale schuld ¥5.04T; current ratio 1.16; schuld/eigen vermogen 73.42%.

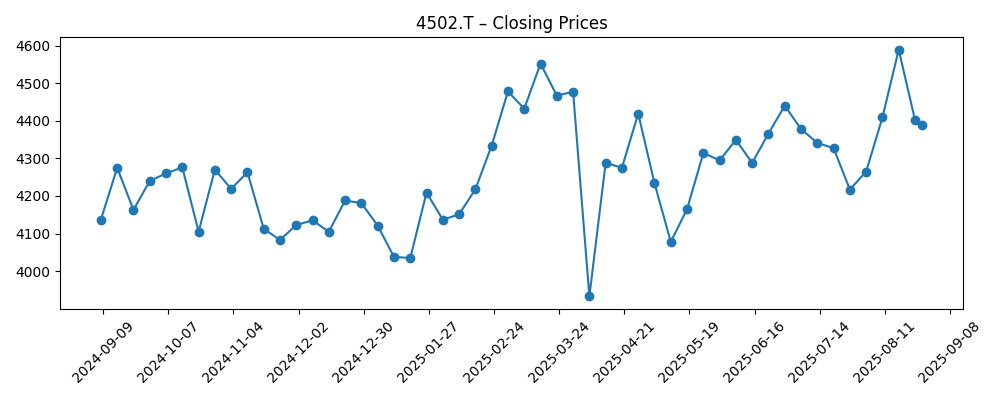

- Aandelenprijs: 52-weken bereik ¥3,916–¥4,593; recente sluiting ~¥4,390; 50-DMA ¥4,362 en 200-DMA ¥4,260.84; beta 0.27.

- Dividenden: Vooruitzicht dividend ¥200 (4.54% rendement); trailing ¥196 (4.45%); uitkeringsratio 229.19%; ex-dividend 29 sep 2025; 5-jaar gemiddelde rendement 4.64%.

- Aandeelhouderschap & Liquiditeit: Instellingen bezitten 43.57%; float ~1.56B aandelen; 3-maands gemiddelde volume 4.03M, 10-daags gemiddelde 4.55M.

- Marktkapitalisatie: Ongeveer ¥6.94T (gebaseerd op ~1.58B uitstaande aandelen en ~¥4,390 aandelenprijs).

- Verkoop/Backlog Proxy: Kwartaalwinstgroei +30.4% yoy ondanks omzetdaling, wat wijst op kostendiscipline en mixeffecten.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De aandelenprijs van Takeda heeft de afgelopen zes maanden veelal geschommeld tussen ongeveer ¥4,060 in januari en een stijging medio augustus nabij ¥4,589, voordat deze weer terugviel naar het gebied van ¥4,390. Dit patroon, samen met een beta van 0.27 en ondersteunende 50- en 200-daagse voortschrijdende gemiddelden (¥4,362 en ¥4,260.84), wijst op een defensieve aandelenkoers die investeerders beschouwen als een inkomensbron in plaats van een groeivooruitzicht. Het vooruitzicht van een dividendrendement van 4.54% en een gemiddeld rendement van 4.64% over vijf jaar versterkt die visie. Echter, de uitkeringsratio van 229.19% is hoog, wat de duurzaamheid van het dividend onder druk houdt, tenzij de winst en vrije kasstroom blijven groeien. In de afwezigheid van duidelijke, bedrijfsspecifieke katalysatoren in de afgelopen maanden, is het pad van het aandeel gedicteerd door fundamenten: marges, kasconversie en hefboombeheer.

Van hieruit zijn drie factoren het belangrijkst voor een horizon van drie jaar. Ten eerste is stabilisatie van de omzet na een kwartaaldaling van –8.4% jaar-op-jaar essentieel; zonder dit kan zelfs een strikte kostenbeheersing niet voorkomen dat de nettomarge, momenteel 3.06%, onder druk komt te staan. Ten tweede zal het behoud van de operationele marge rond de 16.89% waarschijnlijk afhangen van de productmix, productie-efficiëntie en discipline in SG&A—factoren die een verbetering van 30.4% in kwartaalwinstgroei ondersteunden ondanks de daling van de omzet. Ten derde, de balans: een totale schuld van ¥5.04T is alleen beheersbaar als de operationele kasstroom (¥1.1T ttm) en de vrije kasstroom na hefboom (¥718.93B ttm) veerkrachtig blijven. Herfinancieringsvoorwaarden en rentekosten kunnen de aandelenwaarde beïnvloeden, vooral als de macro-rentes langer hoog blijven.

Inkomen-georiënteerde houders kunnen bescheiden winstvolatiliteit tolereren zolang de kasgeneratie het dividend ondersteunt. De current ratio van 1.16 en kas van ¥350.01B bieden liquiditeit, maar stijgende werkkapitaalbehoeften of vertraagde ontvangsten kunnen een probleem vormen. Met een omzet per aandeel van ¥2,839.50 en boekwaarde per aandeel van ¥4,395.19 bestaat er waarderingsondersteuning als de winstgevendheid aanhoudt, maar de return on equity (1.87%) is laag voor een volwassen mondiale farmaceut, wat de multiple-uitbreiding beperkt zonder een duidelijker groeipad. In praktische termen verschuift dat de risico-rendementsverhouding naar carry en kapitaalbehoud in plaats van agressieve vermogenswinsten, tenzij Takeda erin slaagt nieuwe hoog-marge activa te vinden, de geografische mix te verbeteren of verdere efficiënties te realiseren.

In een basis scenario kunnen aandelen blijven handelen rond de langetermijngemiddelden terwijl investeerders de coupon innen en wachten op een omslagpunt. Een beter dan verwachte ontwikkeling zou stabilisatie van de omzet, aanhoudende operationele marges in de midden tien procent en geleidelijke afbouw van de schuld kenmerkend zijn—voorwaarden die het aandeel naar de bovenkant van het waargenomen bereik kunnen duwen en mogelijk een herwaardering kunnen teweegbrengen als de return on equity verbetert. Omgekeerd zou een zwakker pad langdurige druk op de omzet, samendrukking van de marges en strakkere dividenddekking kunnen zien, wat zou kunnen leiden tot een focus op balansconservatisme. Met instellingen die 43.57% bezitten en liquiditeit ondersteund door ~4–5M verhandelde aandelen per dag, zouden de markt technische indicatoren ordelijk moeten blijven; katalysatoren, niet stromen, zullen waarschijnlijk de richting bepalen.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Sceario | Aannames | Gevolgen in 2028 |

|---|---|---|

| Beste | Omzet stabiliseert na recente –8.4% yoy kwartaal; operationele marge blijft rond de huidige 16.89% of iets hoger; stabiele operationele kasstroom rond recente niveaus; gedisciplineerde investeringen en SG&A. | Dividenden behouden met gezondere dekking; geleidelijke afbouw van ¥5.04T; aandelen bewegen naar de bovenkant van het recente bereik van ¥3,916–¥4,593 met mogelijke herwaardering als ROE stijgt van 1.87%. |

| Basis | Vlak tot bescheiden negatieve omzetgroei; marge intact maar niet uitbreidend; kasstroom voldoende om de schuld te bedienen; uitkeringsbeleid onveranderd. | Aandelenprijs volgt de voortschrijdende gemiddelden (¥4,260–¥4,360) en rendement verankert de returns; beperkte multiple-uitbreiding zonder nieuwe katalysatoren; balans blijft algemeen stabiel. |

| Erger | Persistent druk op de omzet en mixproblemen; operationele marge zakt onder het huidige niveau; herfinancieringskosten stijgen; kasgeneratie verzwakt. | Dividende dekking wordt krapper, wat voorzichtige richtlijnen oproept; zorgen over hefboom komen weer naar voren; aandelen neigen naar de onderkant van de ¥3,916–¥4,593 band naarmate investeerders risico's verminderen. |

Geprojecteerde scenario's zijn gebaseerd op actuele trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die het meest waarschijnlijk de aandelenprijs beïnvloeden

- Pijplijn en regelgevingsresultaten die de omzettraject na een –8.4% yoy kwartaal beïnvloeden.

- Marge discipline versus inflatie en prijsdruk, gezien de operationele marge van 16.89% en nettomarge van 3.06%.

- Balansbeheer en herfinancieringsvoorwaarden ten opzichte van ¥5.04T totale schuld en ¥1.1T operationele kasstroom.

- Dividendenbeleid en dekking, met een vooruitzicht van 4.54% rendement en 229.19% uitkeringsratio.

- Valuta- en vergoedingsdynamiek die internationale verkopen en kasconversie beïnvloeden.

- Marktrisico-appetijt; lage beta (0.27) kan de opwaartse potentie dempen in risicovolle fasen, maar ondersteuning bieden in risicomijdende periodes.

Conclusie

Takeda gaat de komende drie jaar in als een defensieve, inkomensgerichte holding met herkenbare levers. De balans van bewijs—lage beta, een vooruitzicht van 4.54% rendement en stabiele kasgeneratie—pleit voor stabiliteit in plaats van explosieve groei, vooral zolang de kwartaalomzetgroei negatief blijft (–8.4% yoy) en de ROE op 1.87% zit. Dat gezegd hebbende, biedt het margeprofiel van het bedrijf (16.89% operationeel) en ¥1.1T aan operationele kasstroom ruimte om de schuldverplichtingen aan te gaan en investeringen te behouden. Voor aandelenhouders is de aandacht duidelijk: bevestig de stabilisatie van de omzet, bescherm de marges en versterk de dekking van het dividend. Als die punten worden afgevinkt, is een langzame stijging naar de bovenkant van het bereik van ¥3,916–¥4,593 in de loop van de tijd plausibel, naast bescheiden afbouw van de schuld. Zo niet, dan blijft het aandeel waarschijnlijk verankerd nabij de voortschrijdende gemiddelden met rendement gedomineerd door het dividend. De positionering moet die balans van inkomensondersteuning en onzekerheid over groei weerspiegelen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.