Suntory Beverage & Food Limited (2587.T) begint laat in 2025 met een sterke cashgeneratie, maar de omzetgroei laat te wensen over. De omzet over de afgelopen twaalf maanden bedraagt ¥1,69 biljoen en de kwartaalomzet groeit met −1,10% ten opzichte van een jaar geleden, terwijl de winstgevendheid goed blijft (bedrijfsmarge 10,14%, winstmarge 5,23%). De balans is conservatief gepositioneerd, met een cashpositie die de schulden overtreft en een current ratio van 1,23, wat een vooruitzicht biedt op een dividendrendement van 2,56% bij een uitkeringsratio van 43,82%. De aandelen worden verhandeld rond de ¥4.698, een daling van 14,34% in de afgelopen 52 weken, terwijl de S&P 500 met +16,54% steeg, wat de stemming drukt. Met een operationele cashflow van ¥189,14 miljard en een leveraged free cashflow van ¥74,56 miljard heeft het management ruimte om marges en rendementen voor aandeelhouders te verdedigen. Deze nota schetst een vooruitzicht van drie jaar op basis van recente trends, risico's en katalysatoren.

Belangrijke punten per september 2025

- Omzet: ¥1,69T (ttm); kwartaalomzetgroei −1,10% yoy; brutowinst ¥642,45B.

- Winstgevendheid: operationele marge 10,14%; winstmarge 5,23%; EBITDA ¥223,25B; netto-inkomen ¥88,14B; ROE 8,37%.

- Verkoop/achterstand: omzet per aandeel ¥5.455,72; geen formele achterstand bekendgemaakt; −2,00% kwartaalwinstgroei wijst op kortetermijnzwakte.

- Balans: contanten ¥145,88B versus schuld ¥48,18B; current ratio 1,23; operationele cashflow ¥189,14B; levered FCF ¥74,56B.

- Aandelenprijs: ¥4.698 (22 sep 2025); 52-weken verandering −14,34%; bereik ¥4.442–¥5.602; 50-daagse MA ¥4.615,34; 200-daagse MA ¥4.761,10.

- Eigendom/liquiditeit: insiders 59,70%, instellingen 21,12%; float 125,2M; gemiddelde volume over 3 maanden 850,07k; beta 0,00.

- Analist/marktstemming: geen duidelijke wijziging in rating; onderprestatie ten opzichte van de S&P 500 (+16,54%) suggereert een voorzichtige stemming.

- Marktkapitalisatie: ongeveer ¥1,45T (¥4.698 × 309M uitstaande aandelen).

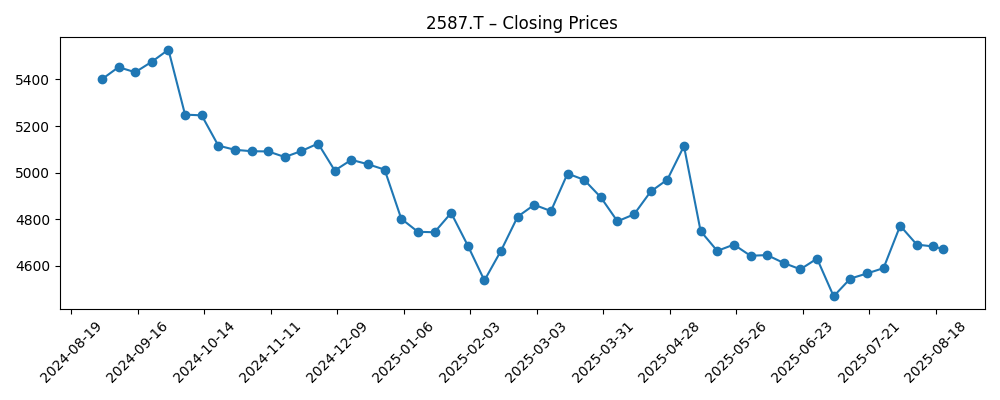

Evolutie van de aandelenprijs – laatste 12 maanden

Noemenswaardige koppen

Opinie

De aandelen hebben het afgelopen jaar een daling doorgemaakt, met de prijs op ¥4.698 en een verandering van −14,34% over 52 weken, wat een bescheiden omzetkrimp weerspiegelt (−1,10% yoy in het laatste kwartaal) en een iets negatieve winstontwikkeling (−2,00% yoy). Desondanks lijken de operationele fundamenten sterk: een operationele marge van 10,14%, een winstmarge van 5,23% en positieve vrije cashflow bieden stabiliteit. Een hoge insiderbezit (59,70%) duidt op een langetermijnoriëntatie en kan de volatiliteit door de float verminderen, terwijl een beta van 0,00 in de dataset suggereert dat er historisch gezien een lage correlatie is met bredere markten. Naar onze mening waardeert de markt de groei-onduidelijkheid meer dan het risico op de balans. Met contanten die de schuld overtreffen en een current ratio van 1,23, zou de neergang opgevangen moeten worden door liquiditeit en het vermogen om investeringen in merken en distributie vol te houden zonder de hefboom te belasten.

Het dividendprofiel is een centraal pijler van het aandelenverhaal. Een verwachte yield van 2,56% en een uitkeringsratio van 43,82% lijken houdbaar in vergelijking met ¥189,14B aan operationele cashflow en ¥74,56B aan levered free cash flow. Dit geeft het management de flexibiliteit om selectieve marketing-, capaciteits- en productiviteitsinitiatieven te financieren, terwijl het tegelijkertijd de aandeelhoudersrendementen blijft waarborgen. Als de druk op de inputkosten stabiliseert en de prijsdiscipline behouden blijft, zouden de marges in het midden van de cyclus kunnen worden verdedigd, zelfs met gematigde volumegroei. Aan de andere kant zou een langdurige vraagvertraging de focus waarschijnlijk verleggen naar kostenbeheersing en mixbeheer om de winstgevendheid te beschermen, met dividenden die fungeren als een brug voor het totale rendement terwijl de omzet herstelt.

De technische context is gemengd maar niet verontrustend. Het aandeel staat onder zijn 200-daagse voortschrijdend gemiddelde (¥4.761,10) maar dichtbij het 50-daagse gemiddelde (¥4.615,34), wat duidt op consolidatie in plaats van capitulatie. Het 52-weken bereik van ¥4.442–¥5.602 schetst risico en potentieel herstel als de uitvoering en stemming tegen het einde van het jaar verbeteren. Gemiddelde volumes (ongeveer 850k aandelen over drie maanden) geven voldoende liquiditeit aan voor de meeste investeerders, hoewel het aanzienlijke insiderbelang en de float van 125,2M aandelen de bewegingen rond katalysatoren zoals resultaten, dividenden (ex-datum momenteel 29 dec 2025) of portefeuille-acties kunnen versterken. Totdat de groei zich opnieuw versnelt, is het pad van de minste weerstand geleidelijke gemiddelde herverdeling gerelateerd aan de levering van cashflow.

Over een horizon van drie jaar zien we drie hefboomfactoren die de rendementen bepalen: omzetstabilisatie, margebestendigheid en kapitaalallocatie. Als het management erin slaagt om operationele efficiëntie om te zetten in duurzame vrije cashflow terwijl het de druk op de balans vermijdt, blijft de aandelencase intact, zelfs zonder agressieve groei. Relatieve onderprestatie ten opzichte van de S&P 500 (+16,54% vs −14,34%) kan een lagere verwachtingsdrempel scheppen; elke stijging in de vraag, gedisciplineerde prijsstelling of normalisatie van kosten zou een herwaardering kunnen stimuleren. Alternatief zouden moeilijkere macro-economische of categorie-specifieke tegenwind ervoor kunnen zorgen dat de aandelen binnen een bereik blijven, waarbij dividenden het meeste werk doen. Uitvoering, niet financiële capaciteit, lijkt hier de bepalende factor.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028)

| Scenario | Omzet/Marges | Kapitaalallocatie | Aandelenprijs Opstelling |

|---|---|---|---|

| Beste | Vraag normaliseert met stabiele prijzen; marges blijven of verbeteren door kostendisipline en mix. | Dividend wordt gehandhaafd met potentiële incrementele rendementen ondersteund door consistente vrije cashflow. | Herwaardering naar historische gemiddelden naarmate de uitvoeringscredibiliteit verbetert en de stemming constructief wordt. |

| Basis | Bescheiden groei met stabiele marges; efficiëntie compenseert ongelijke volumes. | Dividend blijft gehandhaafd volgens huidig beleid; investeringen gericht op productiviteit en selectieve groeinitiatieven. | Bereikgebonden prestaties volgen de levering van cashflow en macro-signalen. |

| Erger | Langdurige volumevermindering en druk op inputkosten drukken marges. | Kapitaalbehoud wordt prioriteit; dividend wordt gehandhaafd maar groei is beperkt. | De-herwaardering blijft bestaan totdat trends stabiliseren en actie op kosten het vertrouwen herstelt. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Invoerkosten en supply chain (verpakking, energie, zoetstoffen) die de ontwikkeling van de brutomarge beïnvloeden.

- Valutavolatiliteit die de gerapporteerde resultaten en concurrentievermogen in belangrijke export- en buitenlandse markten beïnvloedt.

- Categorievraag en prijsdynamiek te midden van verschuivende consumentenvoorkeuren en retailpromoties.

- Disciplines in kapitaalallocatie – stabiliteit van het dividend en prioriteit voor organische investeringen.

- Regelgevende en fiscale veranderingen (bijv. suikertaksen, etikettering) die de prijsstelling en mix kunnen beïnvloeden.

- Liquiditeit en eigendomsstructuur (59,70% insiders, 125,2M float) die het handelsgedrag rond katalysatoren beïnvloeden.

Conclusie

De investeringscase voor Suntory Beverage & Food tot 2028 is verankerd in veerkrachtige cashgeneratie, conservatieve hefboomwerking en een te verdedigen dividend. Hoewel de kortetermijnfundamentals wijzen op bescheiden groei (−1,10% kwartaalomzet en −2,00% winst yoy), bieden de operationele marge van 10,14%, positieve vrije cashflow en contanten die de schuld overtreffen hefboom om door een zachtere vraag heen te navigeren. De aandelenprestaties hebben achtergelaten (−14,34% over 52 weken), maar technische indicatoren suggereren consolidatie in plaats van structurele schade, en de verwachtingen lijken opnieuw ingesteld. De opwaartse potentie over drie jaar hangt af van bescheiden omzetstabilisatie, kostendiscipline en stabiele kapitaalrendementen; de neerwaartse risico's draaien om aanhoudende druk op de inputkosten of vraagzwakte die de marges onder druk zet. Met een verwachte yield van 2,56% en een uitkeringsratio van 43,82% ondersteund door ¥189,14B aan operationele cashflow, kan het totale rendement nog steeds concurrerend zijn als de uitvoering standhoudt. Voor langetermijnbeleggers is de risico-opbrengst scheef naar operationele levering in plaats van balanscapaciteit.

Dit artikel is geen financieel advies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.