Suntory Beverage & Food Limited (2587.T) comienza a finales de 2025 con una generación de efectivo sólida, aunque con un impulso en los ingresos más débil. Los ingresos acumulados en los últimos doce meses alcanzan los ¥1.69 billones y el crecimiento de los ingresos trimestrales es del −1.10% en comparación con el año anterior, mientras que los indicadores de rentabilidad se mantienen robustos (margen operativo 10.14%, margen de beneficio 5.23%). El balance general está conservadormente estructurado, con el efectivo superando la deuda y un ratio corriente de 1.23, lo que respalda un rendimiento de dividendo proyectado del 2.56% con un porcentaje de pago del 43.82%. Las acciones se cotizan alrededor de ¥4,698, lo que representa una caída del 14.34% en las últimas 52 semanas en comparación con el +16.54% del S&P 500, lo que genera un sentimiento contenido. Con un flujo de efectivo operativo de ¥189.14 mil millones y un flujo de efectivo libre apalancado de ¥74.56 mil millones, la dirección tiene margen para proteger los márgenes y los retornos a los accionistas. Esta nota presenta una perspectiva a tres años basada en tendencias recientes, riesgos y catalizadores.

Puntos Clave a Septiembre de 2025

- Ingresos: ¥1.69T (ttm); crecimiento de ingresos trimestral −1.10% interanual; beneficio bruto ¥642.45B.

- Rentabilidad: margen operativo 10.14%; margen de beneficio 5.23%; EBITDA ¥223.25B; ingresos netos ¥88.14B; ROE 8.37%.

- Ventas/Cartera: ingresos por acción ¥5,455.72; no se ha divulgado una cartera formal; el crecimiento de ganancias trimestrales de −2.00% sugiere debilidad a corto plazo.

- Balance: efectivo ¥145.88B frente a deuda ¥48.18B; ratio corriente 1.23; flujo de efectivo operativo ¥189.14B; FCF apalancado ¥74.56B.

- Precio de la acción: ¥4,698 (22 de sep 2025); cambio en 52 semanas −14.34%; rango ¥4,442–¥5,602; MA de 50 días ¥4,615.34; MA de 200 días ¥4,761.10.

- Propiedad/liquidez: internos 59.70%, instituciones 21.12%; flotante 125.2M; volumen promedio de 3 meses 850.07k; beta 0.00.

- Tono analista/mercado: sin un cambio claro en la calificación; el rendimiento inferior en comparación al S&P 500 (+16.54%) sugiere un sentimiento cauteloso.

- Capitalización de mercado: aproximadamente ¥1.45T (¥4,698 × 309M acciones en circulación).

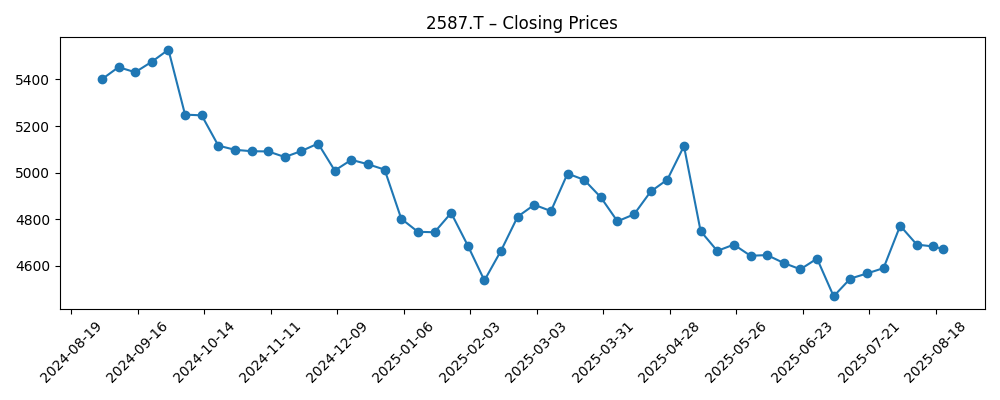

Evolución del precio de las acciones – últimos 12 meses

Noticias Destacadas

Opinión

Las acciones han mostrado una tendencia a la baja en el último año, con un precio de ¥4,698 y un cambio en 52 semanas de −14.34%, lo que refleja una contracción modesta en los ingresos (−1.10% interanual en el último trimestre) y un ligero impulso negativo en las ganancias (−2.00% interanual). A pesar de esto, los fundamentos operativos parecen sólidos: un margen operativo del 10.14%, un margen de beneficio del 5.23% y un flujo de caja libre positivo proporcionan estabilidad. La alta propiedad por parte de los internos (59.70%) implica una orientación a largo plazo y puede reducir la volatilidad impulsada por el flotante, mientras que un beta de 0.00 en el conjunto de datos sugiere una correlación históricamente baja con los mercados en general. En nuestra opinión, el mercado está descontando más la ambigüedad del crecimiento que el riesgo del balance. Con el efectivo superando a la deuda y un ratio corriente de 1.23, se espera que la liquidez y la capacidad de mantener la inversión en marcas y distribución sin presionar el apalancamiento amortigüen cualquier caída.

El perfil de dividendos es un pilar central de la historia de la acción. Un rendimiento anticipado del 2.56% y una ratio de pago del 43.82% parecen sostenibles frente a ¥189.14B en flujo de efectivo operativo y ¥74.56B en flujo de efectivo libre apalancado. Esto le da a la dirección flexibilidad para financiar iniciativas selectivas de marketing, capacidad y productividad mientras continúa con los retornos a los accionistas. Si las presiones por costos de insumos se estabilizan y se mantiene la disciplina de precios, se podrían defender márgenes en medio del ciclo, incluso con un crecimiento de volumen moderado. Por el contrario, una desaceleración prolongada de la demanda probablemente cambiaría el enfoque hacia el control de costos y la gestión de mezclas para proteger la rentabilidad, siendo los dividendos un puente para el retorno total mientras se recupera la línea superior.

El contexto técnico es mixto pero no alarmante. La acción se sitúa por debajo de su media móvil de 200 días (¥4,761.10) pero cerca de la media de 50 días (¥4,615.34), sugiriendo consolidación más que capitulación. El rango de 52 semanas de ¥4,442–¥5,602 establece el riesgo y el potencial de rebote si la ejecución y el sentimiento mejoran hacia fin de año. Los volúmenes promedio (alrededor de 850k acciones en tres meses) indican una liquidez adecuada para la mayoría de los inversores, aunque la considerable participación de los internos y un flotante de 125.2M de acciones pueden amplificar los movimientos en torno a catalizadores como resultados, dividendos (la fecha ex actualmente es el 29 de diciembre de 2025) o acciones de cartera. Hasta que el crecimiento se reanude, el camino de menor resistencia parece ser una reversión gradual hacia la media vinculada a la entrega de flujo de efectivo.

En un horizonte de tres años, vemos tres palancas que determinan los retornos: estabilización de ingresos, resiliencia de márgenes y asignación de capital. Si la dirección puede convertir la eficiencia operativa en flujo de caja libre sostenido mientras evita estiramientos en el balance, el caso de la acción se mantiene intacto incluso sin un crecimiento agresivo. El rendimiento relativo inferior en comparación con el S&P 500 (+16.54% frente a −14.34%) puede establecer una barra de expectativas más baja; cualquier repunte en la demanda, precios disciplinados o normalización de costos podría impulsar una revalorización. Alternativamente, un entorno macroeconómico más difícil o vientos en contra específicos de la categoría podrían mantener las acciones en un rango, con los dividendos haciendo la mayor parte del trabajo. La ejecución, no la capacidad financiera, parece ser el factor decisivo a partir de ahora.

¿Qué podría pasar en tres años? (horizonte septiembre 2028)

| Escenario | Ingresos/Márgenes | Asignación de Capital | Configuración del Precio de la Acción |

|---|---|---|---|

| Mejor | La demanda se normaliza con precios estables; los márgenes se mantienen o mejoran gracias a la disciplina de costos y la mezcla. | Dividendo mantenido con posibles retornos incrementales respaldados por flujo de caja libre constante. | Revalorización hacia promedios históricos a medida que mejora la credibilidad de la ejecución y el sentimiento se vuelve constructivo. |

| Base | Crecimiento modesto con márgenes estables; la eficiencia compensa volúmenes desiguales. | Dividendo sostenido según la política actual; inversión centrada en productividad e iniciativas de crecimiento selectivas. | Desempeño en rango siguiendo la entrega de flujo de caja y señales macroeconómicas. |

| Peor | Suavidad prolongada del volumen y presión por costos de insumos comprimen los márgenes. | La preservación de capital se vuelve prioridad; dividendo mantenido pero crecimiento limitado. | La revalorización persiste hasta que las tendencias se estabilicen y las acciones de costo reconstruyan la confianza. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Costos de insumos y cadena de suministro (empaques, energía, edulcorantes) que impactan la trayectoria del margen bruto.

- Volatilidad cambiaria afectando resultados reportados y competitividad en mercados de exportación/overseas clave.

- Demanda de categoría y dinámicas de precios en medio de cambios en las preferencias de los consumidores y promociones minoristas.

- Disciplina en la asignación de capital: estabilidad del dividendo y priorización de inversión orgánica.

- Cambios regulatorios y fiscales (por ejemplo, impuestos sobre el azúcar, etiquetado) que podrían alterar precios y mezclas.

- Liquidez y estructura de propiedad (59.70% internos, flotante de 125.2M) que influyen en el comportamiento de negociación en torno a catalizadores.

Conclusión

El caso de inversión de Suntory Beverage & Food hacia 2028 está respaldado por una generación de efectivo resiliente, un apalancamiento conservador y un dividendo defendible. Si bien los fundamentos a corto plazo apuntan a un crecimiento moderado (−1.10% en ingresos trimestrales y −2.00% en ganancias interanuales), el margen operativo del 10.14%, el flujo de caja libre positivo y el efectivo que supera la deuda proporcionan palancas para navegar un entorno de demanda más suave. El desempeño de las acciones ha estado rezagado (−14.34% en 52 semanas), pero los aspectos técnicos sugieren consolidación más que deterioro estructural, y las expectativas parecen haberse reajustado. Las oportunidades en tres años dependen de la estabilización modesta de ingresos, disciplina de costos y retornos de capital constantes; las caídas se centran en la presión sostenida de costos de insumos o debilidad de la demanda que erosione los márgenes. Con un rendimiento anticipado del 2.56% y una ratio de pago del 43.82% respaldada por ¥189.14B en flujo de caja operativo, el retorno total puede seguir siendo competitivo si se mantiene la ejecución. Para los inversores a largo plazo, la relación riesgo-recompensa se inclina hacia la entrega operativa en lugar de la capacidad del balance.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.