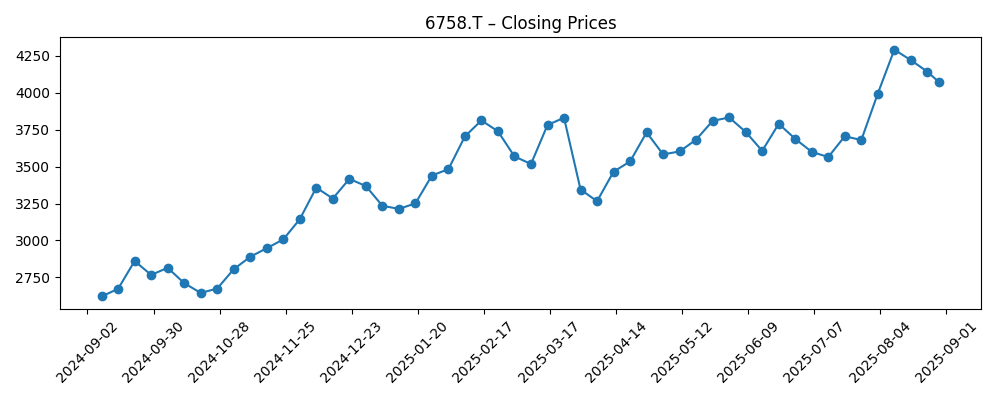

SONY GROUP CORPORATION (6758.T) begint augustus 2025 met een positieve opwaartse trend. Het aandeel is het afgelopen jaar met 46,32% gestegen en ligt boven zijn 50-daagse en 200-daagse voortschrijdende gemiddelden (¥3.779,52 en ¥3.553,58), dicht bij een 52-weken hoogtepunt van ¥4.298, na de laatste week afgesloten te hebben op ¥4.071. De fundamenten blijven sterk: de omzet over de afgelopen twaalf maanden bedraagt ¥13,01 biljoen met een operationele marge van 13,03% en een winstmarge van 8,81%; cash en schulden zijn ongeveer in balans met elk zo'n ¥1,6 biljoen, en de uitkeringsratio staat op 10,18% bij een verwachte dividend van ¥25 (0,61% rendement). Recente nieuwsberichten wijzen op een focus op het portfolio en innovatie, waaronder de verkoop van een belang in EVO en nieuwe AI-gestuurde audiotools. Dit verslag schetst een vooruitzicht voor de komende drie jaar tot augustus 2028, met de nadruk op drijfveren, risico's en scenario's voor aandeelhouders.

Belangrijke punten per augustus 2025

- Omzet: TTM-verkopen van ¥13,01T; de kop van Q1 FY2025 geeft aan dat de verkopen met ongeveer 2% jaar-op-jaar zijn gestegen tot ongeveer ¥2,6T.

- winst/marges: Winstmarge 8,81%; operationele marge 13,03%; EBITDA ¥1,92T; netto-inkomen toerekenbaar aan gewone aandelen ¥1,19T.

- Verkopen/achterstand: Kwartaalomzetgroei jaar-op-jaar 2,20%; achterstand niet hier vermeld.

- Aandeelprijs: Laatste wekelijkse sluiting ¥4.071; 52-weken hoog/laag ¥4.298/¥2.493; 50-dagen ¥3.779,52 versus 200-dagen ¥3.553,58; 52-weken verandering 46,32%.

- Analistenvisie: Recente vergelijkende analyses benadrukken de positie ten opzichte van concurrenten; geen formele beoordelingen in de aangeleverde bronnen.

- Marktkapitalisatie: Groot-cap profiel afgeleid van ongeveer 5,99B aandelen en de laatste prijs; float ongeveer 5,95B.

- Balans: Cash ¥1,6T versus schuld ¥1,61T; current ratio 1,09; totale schuld/eigen vermogen 18,76%.

- Kapitaalrendementen: Vooruitzicht dividend ¥25 (0,61% rendement); uitkeringspercentage 10,18%; ex-dividenddatum 2025-09-29; laatste splitsing 5:1 op 2024-09-27.

Evolutie van de aandeelprijs – laatste 12 maanden

Opmerkelijke koppen

- Sony Interactive Entertainment verkoopt aandeel in EVO aan NODWIN Gaming

- NODWIN verwerft Sony's aandeel in Evo en wordt belangrijke aandeelhouder

- Audiokinetic & Sony AI onthullen Similar Sound Search

- Q1-verkopen van Sony stijgen met 2% tot ¥2,6 triljoen

- Evaluatierapport Near-Eye Display Company 2025: Sony genoemd in AR/VR-innovatie

- Kritische beoordeling: Sony (NYSE:SONY) & Sharp (OTCMKTS:SHCAY)

Opinie

Recente gegevens suggereren dat Sony zich in een fase van consolidatie en investering bevindt in plaats van hypergroei na te jagen. De kop van de Q1-verkopen steeg met ongeveer 2% jaar-op-jaar tot ruwweg ¥2,6T, wat breed overeenkomt met de gerapporteerde kwartaalomzetgroei van 2,20% jaar-op-jaar, wat wijst op een stabiele vraag te midden van gemengde apparaat- en inhoudcycli. Met een TTM-omzet van ¥13,01T en een operationele marge van 13,03% levert het bedrijf veerkrachtige winstgevendheid binnen een gediversifieerd portfolio. De balans is stabiel—cash van ¥1,6T compenseert ruwweg de schuld van ¥1,61T—terwijl de current ratio van 1,09 adequaat liquiditeit benadrukt. Voor de komende drie jaar zal uitvoering waarschijnlijk belangrijker zijn dan macro-beta (0,76) gezien de brede mix van Sony. Beleggers moeten in de gaten houden of de incrementele groei in diensten en sensoren kan worden opgebouwd zonder dat dit ten koste gaat van het rendement op kapitaal (ROE 14,44%).

De verkoop van de deelneming van Sony Interactive Entertainment in EVO aan NODWIN lijkt tactisch consistent met het snoeien van het portfolio en focus. Toernooien zijn strategisch aanliggende, maar niet kernactiviteiten, van de platformeconomie; het verlaten van deze activiteiten kan de aandacht stroomlijnen op first-party content, abonnementen en platformmonetisatie. De opbrengsten van de desinvestering worden hier niet onthuld, maar het signaal stemt overeen met een gematigde kapitaaldiscipline—vooral relevant terwijl de vrije kasstroom negatief is (−¥1,98T TTM). Over een periode van drie jaar kunnen selectieve desinvesteringen en partnerschappen de operaties vereenvoudigen, afleiding voor het management verminderen en de kasconversie licht verbeteren als de intensiteit van vaste kosten afneemt. Het lage uitkeringspercentage van het dividend (10,18%) biedt flexibiliteit om herinvestering en aandeelhoudersrendementen in evenwicht te houden als de onderliggende kasstroom herstelt naar niveaus van operationele kasstroom (¥2,53T TTM).

Op het gebied van innovatie benadrukt de Similar Sound Search van Audiokinetic en Sony AI een praktische, workflowgerichte benadering van AI. Het verbeteren van de hulpmiddelen voor makers kan de binding van ontwikkelaars versterken en de bruikbaarheid van Sony's audio-middleware vergroten, wat op termijn de software- en dienstenmarges kan verhogen. Tegelijkertijd onderstreept deelname aan een evaluatie van near-eye displays in 2025 de relevantie van het bedrijf in AR/VR-componenten en ecosystemen. Hoewel dit geen garantie biedt voor monetisatie, ondersteunt het de stelling dat de sensor-, optiek- en contentactiva van Sony kunnen profiteren naarmate ruimtelijke computing en geavanceerde audio zich verspreiden. Over drie jaar zou de incrementele adoptie van dergelijke hulpmiddelen de mix en marges op segmentniveau kunnen verhogen, zelfs als de groepsomzetgroei gematigd blijft. De sleutel is het vertalen van R&D naar bijbehorende percentages op platforms waar Sony al schaalvoordelen heeft.

Technisch en tactisch hebben de aandelen positieve momentum: de prijs ligt boven zowel de 50-dagen als de 200-dagen voortschrijdende gemiddelden, met een 52-weken winst van 46,32% en nabijheid van de ¥4.298 hoog. Op de korte termijn zijn de aanstaande katalysatoren onder andere de ex-dividenddatum van 2025-09-29 en eventuele updates over contentpipelines, apparaatscycli of vraag naar componenten. Met een vooruitzicht dividend van ¥25 (0,61% rendement), blijft inkomen een secundair onderdeel van het rendementprofiel; het totale rendement zal afhangen van de voortgang van de winst en kasstroom. Over de komende drie jaar, als Sony dubbele cijfers operationele marges rond de huidige niveaus kan behouden en de omzet kan verhogen vanaf de basis van ¥13,01T, zou de waardering consistentie kunnen belonen. Omgekeerd, als de vrije kasstroom onder druk blijft staan, kunnen beleggers een bredere marge van veiligheid eisen ondanks de relatief lage beta van het bedrijf en de gediversifieerde verdienmix.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Narratief (tot augustus 2028) |

|---|---|

| Beste | Gamingdiensten, first-party content en beeldsensoren presteren beter dan verwacht; AI-versterkte hulpmiddelen voor makers verdiepen de binding binnen het ecosysteem; het snoeien van het portfolio verbetert de focus en kasconversie. De operationele marge verbetert ten opzichte van het huidige niveau van 13,03% en ROE blijft dichtbij of boven de recente niveaus. |

| Basis | Gemiddelde, consistente omzetgroei vanuit de basis van ¥13,01T met stabiele marges rond de huidige niveaus. Innovatie in audio/AI en AR/VR draagt incrementieel bij en compenseert cyclische zwakte in enkele segmenten. De kasstroom normaliseert ten opzichte van de huidige negatieve levered free cash flow, wat zorgt voor stabiele dividenden (vooruitzicht ¥25) en selectieve aandeleninkoop of overnames als de omstandigheden dat toelaten. |

| Slechter | Concurrentiedruk in gaming en apparaten weegt op de economische eenheden; inhoudverlies en een langzamere vraag naar componenten drukken de resultaten. Marges dalen onder de huidige niveaus en levered free cash flow blijft negatief, wat kapitaalrendementen beperkt ondanks de stabiliteit van de balans (cash ~¥1,6T versus schuld ~¥1,61T). Strategische desinvesteringen blijken onvoldoende om operationele tegenwind te compenseren. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meest zullen beïnvloeden

- Uitvoering in gamingplatforms, diensten en first-party content na de verkoop van de EVO-aandeel en bredere portfolio-focus.

- Vraag en prijsstelling voor beeldsensoren en optische componenten in smartphones, camera's en opkomende AR/VR-apparaten.

- Vermogen om AI-initiatieven (bijv. Similar Sound Search) te vertalen naar hogere marges in software- en dienstenomzet.

- Kasstroomtraject ten opzichte van de huidige negatieve levered free cash flow en de balans tussen herinvestering en aandeelhoudersrendementen.

- Macro- en concurrentiedynamiek, inclusief stabiliteit in de toeleveringsketen en regelgevende ontwikkelingen in belangrijke markten.

- Aandeelprijs momentum ten opzichte van 50-dagen en 200-dagen voortschrijdende gemiddelden en nabijheid van de ¥4.298 52-weken hoog.

Conclusie

Sony betreedt de komende drie jaar vanuit een positie van operationele veerkracht en marktmomentum. De omzetgroei is bescheiden maar positief, de winstgevendheid is solide op groepsniveau en de liquiditeit lijkt in evenwicht, met cash en schuld dicht bij elkaar. Strategische signalen—de desinvestering van de EVO-deelname en de vooruitgang van AI-ondersteunde hulpmiddelen voor makers—geven blijk van een focus op gebieden met hogere rendementen en ecosysteemleverage. Met een vooruitzicht dividend van ¥25 en een laag uitkeringspercentage behoudt Sony de flexibiliteit om groei te ondersteunen terwijl het aandeelhoudersrendement wordt gehandhaafd, mits de kasgeneratie verbetert ten opzichte van de huidige niveaus van levered free cash flow. De 52-weken rally van het aandeel en de positie boven belangrijke voortschrijdende gemiddelden suggereren een constructieve stemming, maar het behoud van dat vertrouwen zal afhangen van uitvoering: consistente contentpipelines, stabiele vraag naar componenten en meetbare vooruitgang in software en diensten. Over het algemeen lijkt een basisscenario van gestage samenstelling haalbaar, met potentieel voor groei gerelateerd aan het monetiseren van innovatie en het verbeteren van kasconversie.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en je moet je eigen onderzoek doen voordat je financiële beslissingen neemt.