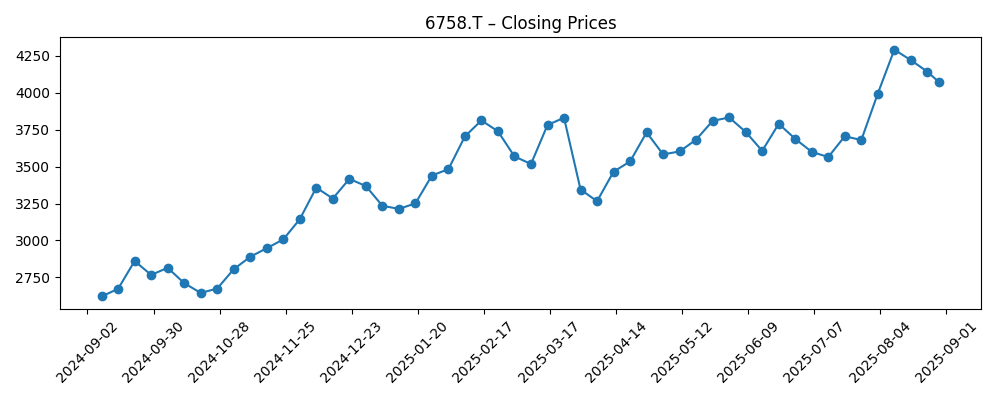

SONY GROUP CORPORATION (6758.T) inicia agosto de 2025 con un impulso en alza. La acción ha subido un 46.32% en el último año, situándose por encima de sus promedios móviles de 50 y 200 días (¥3,779.52 y ¥3,553.58), y cerca de un máximo de 52 semanas de ¥4,298 tras cerrar la última semana en ¥4,071. Los fundamentos siguen siendo sólidos: los ingresos de los últimos 12 meses son de ¥13.01 billones con un margen operativo del 13.03% y un margen de beneficio del 8.81%; el efectivo y la deuda están prácticamente equilibrados, alrededor de ¥1.6 billones cada uno, y la relación de pago es del 10.18% con un dividendo a futuro de ¥25 (rendimiento del 0.61%). Los titulares recientes destacan el enfoque en la cartera y la innovación, incluyendo la venta de su participación en EVO y nuevas herramientas de audio impulsadas por IA. Esta nota presenta una perspectiva a tres años, hasta agosto de 2028, subrayando los motores, riesgos y escenarios para los accionistas.

Puntos Clave a partir de agosto de 2025

- Ingresos: Ventas TTM de ¥13.01T; el informe del primer trimestre de FY2025 indica que las ventas aumentaron aproximadamente un 2% interanual, alcanzando alrededor de ¥2.6T.

- Beneficio/Márgenes: Margen de beneficio del 8.81%; margen operativo del 13.03%; EBITDA ¥1.92T; ingreso neto atribuible a acciones comunes ¥1.19T.

- Ventas/Pedidos pendientes: Crecimiento de ingresos trimestrales interanual del 2.20%; pedidos pendientes no divulgados aquí.

- Precio de acciones: Último cierre semanal ¥4,071; máximo/mínimo en 52 semanas ¥4,298/¥2,493; promedio a 50 días ¥3,779.52 frente a 200 días ¥3,553.58; cambio en 52 semanas 46.32%.

- Punto de vista de analistas: Las coberturas comparativas recientes destacan el posicionamiento frente a pares; no se proporcionan calificaciones formales en las fuentes presentadas.

- Capitalización de mercado: Perfil de gran capitalización implícito por ~5.99B de acciones y el último precio; flotación ~5.95B.

- Balance: Efectivo ¥1.6T frente a deuda ¥1.61T; ratio corriente 1.09; deuda total/patrimonio 18.76%.

- Retornos de capital: Dividendo proyectado ¥25 (rendimiento del 0.61%); ratio de pago 10.18%; fecha ex-dividendo 2025-09-29; último desdoblamiento 5:1 el 2024-09-27.

Evolución del precio de las acciones – últimos 12 meses

Títulos destacados

- Sony Interactive Entertainment vende su participación en EVO a NODWIN Gaming

- NODWIN adquiere la participación de Sony en EVO para convertirse en accionista mayoritario

- Audiokinetic y Sony AI revelan Similar Sound Search

- Las ventas de Sony aumentan un 2% en el primer trimestre, alcanzando ¥2.6 billones

- Informe de Evaluación de Empresas de Pantallas Cercanas 2025: Sony citado en innovación AR/VR

- Revisión Crítica: Sony (NYSE:SONY) y Sharp (OTCMKTS:SHCAY)

Opinión

Los datos recientes sugieren que Sony está entrando en una fase de consolidación e inversión en lugar de perseguir un crecimiento desmedido. Las ventas del primer trimestre aumentaron aproximadamente un 2% interanual, alcanzando unos ¥2.6T, lo que es coherente con el crecimiento de ingresos trimestrales del 2.20% interanual, indicando una demanda constante en medio de ciclos de dispositivos y contenido mixtos. Con ingresos TTM de ¥13.01T y un margen operativo del 13.03%, el negocio está generando una rentabilidad sólida en un portafolio diversificado. El balance muestra estabilidad: el efectivo de ¥1.6T compensa aproximadamente la deuda de ¥1.61T, mientras que el ratio corriente de 1.09 subraya una liquidez adecuada. Durante los próximos tres años, la ejecución probablemente será más importante que el beta macro (0.76), dado el amplio mix de Sony. Los inversores deben observar si el crecimiento incremental en servicios y sensores puede acumularse sobre esta base sin sacrificar los retornos sobre el capital (ROE 14.44%).

La venta de la participación de Sony Interactive Entertainment en EVO a NODWIN parece estar alineada tácticamente con la reducción de portafolio y el enfoque. Las operaciones de torneos son estratégicamente adyacentes, pero no fundamentales para la economía de la plataforma; salir de esto puede ayudar a centrar la atención en el contenido de primera parte, suscripciones y monetización de la plataforma. Los ingresos por la desinversión no se divulgan aquí, pero la señal está en sintonía con una disciplina de capital medida—especialmente relevante mientras el flujo de caja libre apalancado sea negativo (−¥1.98T TTM). En un horizonte de tres años, desinversiones selectivas y asociaciones podrían simplificar operaciones, reducir distracciones gerenciales y mejorar marginalmente la conversión de efectivo si la intensidad de costos fijos se modera. La baja ratio de pago del dividendo (10.18%) brinda flexibilidad para equilibrar la reinversión y los retornos a los accionistas si el flujo de caja subyacente se recupera hacia los niveles de flujo de efectivo operativo (¥2.53T TTM).

En el ámbito de la innovación, el Similar Sound Search de Audiokinetic y Sony AI destaca un enfoque práctico y centrado en el flujo de trabajo hacia la IA. Mejorar las herramientas para creadores puede reforzar el compromiso de los desarrolladores y aumentar la utilidad del middleware de audio de Sony, apoyando a largo plazo software y servicios de mayor margen. Al mismo tiempo, la inclusión en una evaluación de pantallas cercanas de 2025 subraya la relevancia de la compañía en componentes y ecosistemas AR/VR. Si bien esto no garantiza la monetización, apoya la tesis de que los activos de sensores, óptica y contenido de Sony pueden beneficiarse a medida que la computación espacial y el audio avanzado se expanden. Durante tres años, la adopción incremental de tales herramientas podría mejorar la mezcla y los márgenes a nivel de segmento, incluso si el crecimiento de ingresos del grupo se mantiene moderado. La clave es traducir la I+D en tasas de adopción en plataformas donde Sony ya tiene ventajas de escala.

Técnicamente y tácticamente, las acciones tienen un impulso positivo: el precio se sitúa por encima de las medias móviles de 50 y 200 días, con una ganancia en 52 semanas del 46.32% y cerca del máximo de ¥4,298. A corto plazo, los catalizadores que se avecinan incluyen la fecha ex-dividendo del 2025-09-29 y cualquier actualización sobre pipelines de contenido, ciclos de dispositivos o demanda de componentes. Con un dividendo proyectado de ¥25 (rendimiento del 0.61%), el ingreso sigue siendo una parte secundaria del perfil de retorno; el retorno total dependerá de las ganancias y la progresión del flujo de caja. En los próximos tres años, si Sony mantiene márgenes operativos de dos dígitos alrededor de los niveles actuales y eleva los ingresos desde la base de ¥13.01T, la valoración podría recompensar la consistencia. Por el contrario, si el flujo de caja libre se mantiene presionado, los inversores pueden exigir un mayor margen de seguridad a pesar del beta relativamente bajo de la compañía y su mix diversificado de ganancias.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Narrativa (hasta agosto de 2028) |

|---|---|

| Mejor | Los servicios de juegos, el contenido de primera parte y los sensores de imagen superan expectativas; las herramientas para creadores potenciadas por IA profundizan el compromiso con el ecosistema; la reducción de portafolio mejora el enfoque y la conversión de efectivo. El margen operativo mejora desde el nivel actual del 13.03%, y el ROE se mantiene cerca o por encima de los niveles recientes. La flexibilidad del dividendo sigue soportada por una ratio de pago del 10.18%, permitiendo aumentos prudentes junto con la reinversión. |

| Base | Crecimiento moderado y consistente de ingresos desde la base de ¥13.01T con márgenes estables alrededor de los niveles actuales. La innovación en audio/IA y AR/VR contribuye incrementalmente, compensando la debilidad cíclica en algunos segmentos. El flujo de caja se normaliza frente al actual flujo de caja libre apalancado negativo, permitiendo dividendos estables (proyectados ¥25) y recompra selectiva de acciones o acuerdos adicionales cuando las condiciones lo permitan. |

| Peor | La intensidad competitiva en juegos y dispositivos afecta a la economía de unidades; la caída del contenido y la demanda más lenta de componentes presionan los resultados. Los márgenes caen por debajo de los niveles actuales, y el flujo de caja libre apalancado se mantiene negativo, limitando los retornos de capital a pesar de la estabilidad del balance (efectivo ~¥1.6T frente a deuda ~¥1.61T). Las desinversiones estratégicas resultan insuficientes para compensar los vientos en contra operacionales. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Ejecución en plataformas de juegos, servicios y contenido de primera parte tras la venta de la participación en EVO y el enfoque de portafolio más amplio.

- Demanda y precios de sensores de imagen y componentes ópticos en smartphones, cámaras y dispositivos emergentes de AR/VR.

- Capacidad para traducir iniciativas de IA (por ejemplo, Similar Sound Search) en ingresos de software y servicios de mayor margen.

- Trayectoria del flujo de caja frente al actual flujo de caja libre apalancado negativo y el equilibrio entre reinversión y retornos a los accionistas.

- Dinamicas macro y competitivas, incluyendo la estabilidad de la cadena de suministro y desarrollos regulatorios en mercados clave.

- Impulso del precio de las acciones en relación con las medias móviles de 50 y 200 días y la proximidad al máximo de ¥4,298 en 52 semanas.

Conclusión

Sony entra en los próximos tres años desde una posición de resiliencia operativa y momentum en el mercado. El crecimiento de ingresos es modesto pero positivo, la rentabilidad es sólida a nivel de grupo, y la liquidez parece equilibrada, con el efectivo y la deuda cerca de la paridad. Las señales estratégicas—la desinversión de la participación en EVO y el avance en herramientas para creadores habilitadas por IA—apuntan a un enfoque en áreas de mayor retorno y aprovechamiento del ecosistema. Con un dividendo proyectado de ¥25 y una baja ratio de pago, Sony conserva flexibilidad para apoyar el crecimiento mientras mantiene los retornos a los accionistas, siempre que la generación de efectivo mejore desde los niveles actuales de flujo de caja libre apalancado. El rally de 52 semanas de la acción y su posición por encima de medias móviles clave sugieren un sentimiento constructivo, sin embargo, mantener esa confianza dependerá de la ejecución: pipelines de contenido consistentes, demanda estable de componentes y avances medibles en software y servicios. En balance, un escenario base de acumulación constante parece alcanzable, con un potencial al alza asociado a la monetización de la innovación y la mejora en la conversión de efectivo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.