SoftBank Group (9984.T) begint augustus 2025 met een sterke opwaartse trend, aangedreven door de AI-cyclus en verbeterde operationele prestaties. Het afgelopen jaar zijn de aandelen met 84,99% gestegen en naderen nu een 52-wekenhoogte van ¥15.860. De fundamenten zijn verbeterd: de omzet over de laatste twaalf maanden bedraagt ¥7,36 biljoen, de brutowinst ¥3,79 biljoen en de winstmarge staat op 23,76%, ondersteund door een EBITDA van ¥1,2 biljoen en een verwaterde winst per aandeel van ¥779,19. De balans blijft onder druk (totaal schulden ¥19,65 biljoen tegenover totale kasreserves van ¥4,19 biljoen; current ratio 0,84), maar de vrije kasstroom is positief op een geleviteerd niveau. Met een dividendrendement van 0,30% en een lage uitkeringspercentage van 5,65% blijft er ruimte voor investeringen. Gezien de nieuwsberichten over een winstherstel onder leiding van AI en een uitbreiding naar de productie van AI-servers via een deal met Foxconn in Ohio, zullen investeerders nauwlettend de uitvoering, waarderingen en kapitaalallocatie in de gaten houden.

Belangrijke punten per augustus 2025

- Omzet: De omzet over de afgelopen twaalf maanden bedraagt ¥7,36 biljoen; de kwartaalomzetgroei (j/j) is 7,00%.

- Winst/Marges: Winstmarge 23,76%; operationele marge 10,79%; brutowinst ¥3,79 biljoen; EBITDA ¥1,2 biljoen.

- Verkoop/Backlog: Groei versnelt opnieuw (7,00% j/j TTM omzetgroei in het laatste kwartaal); backlog niet bekendgemaakt.

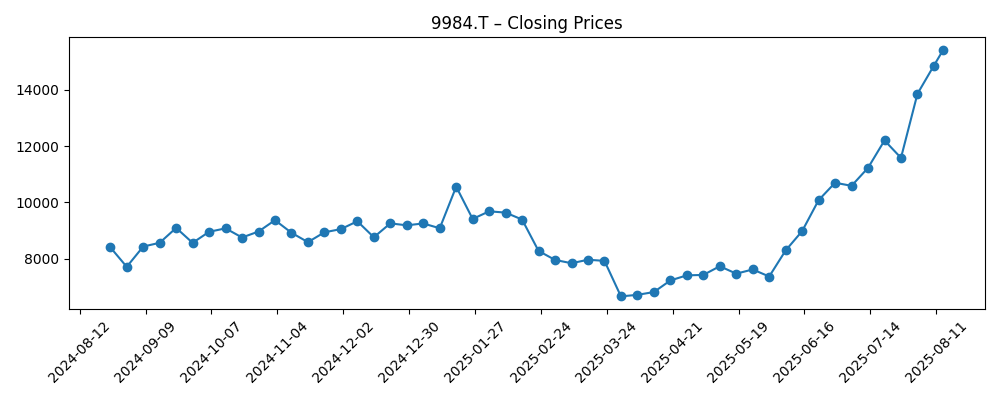

- Aandelenprijs: Stijging van 84,99% over 52 weken; 52-weekse range ¥5.730–¥15.860; recente koers rond ¥15.435 met 50-daags MA ¥10.215,16 en 200-daags MA ¥8.913,51; beta 0,50.

- Balans: Totale schuld ¥19,65 biljoen tegenover totale contanten ¥4,19 biljoen; schuld/eigen vermogen 144,41%; current ratio 0,84.

- Marktkapitalisatie: Ongeveer ¥21,9 biljoen (1,42 miljard aandelen × ~¥15.435).

- Kasstromen: Operationele kasstroom (ttm) −¥24,01 miljard; levered free cash flow ¥1,7 biljoen.

- Dividendenbeleid: Dividendrendement 0,30% (tarief ¥44); uitkeringsratio 5,65%; volgende ex-dividenddatum 29-09-2025.

- Focus van analisten/markt: De uitvoering van de AI-serveruitbreiding en investeringsmarkten vanuit AI-aandelen zijn cruciaal voor het waarderingsverhaal.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- SoftBank-aandelen stijgen naar recordhoogte dankzij AI-gedreven winstherstel

- SoftBank-aandelen zijn meer dan ooit afhankelijk van AI na rally van $65 miljard

- SoftBank koopt Foxconn-fabriek in Ohio om Stargate AI-aanpak te versterken

- SoftBank koopt Foxconn-fabriek in Ohio voor $375 miljoen om AI-servers te maken

- SoftBank Group ziet betere vooruitzichten door stijgende AI-aandelen

- SoftBank koopt Foxconn-fabriek in Ohio om de Stargate AI-aanpak te versnellen

- Japanse technologie-reus SoftBank Group ziet betere vooruitzichten door stijgende AI-aandelen

Opinie

De nieuwste strategische zet van SoftBank—de aankoop van de Foxconn-faciliteit in Ohio om de Stargate AI-ambitie te versnellen—duidt op een diepere verschuiving van investeren naar actieve ondersteuning van AI-infrastructuur. In principe kan verticale blootstelling aan AI-servers de controle over tijdslijnen verbeteren en meer waarde uit de computercyclus halen. Het kan ook helpen om de variabiliteit van investeringsinkomsten te verzachten met een operationele omzetstroom die verbonden is aan seculaire vraag. Dat gezegd hebbende, het vervaardigen van hardware brengt uitvoeringsrisico's met zich mee: afhankelijkheden in de toeleveringsketen, opbrengstbeheer en klantkwalificatie kunnen de opschaling bemoeilijken, vooral in een markt waar technologie-standaarden snel evolueren. De levered free cash flow van het bedrijf is positief, maar de operationele kasstroom is momenteel negatief; het financieren van een efficiënte opschaling terwijl de balansflexibiliteit behouden blijft, zal de korte termijn uitdaging zijn. Een gefaseerde opschaling met mijlpaalbeoordelingen en gedisciplineerde klantonboarding zou het risico van overcapaciteit in een cyclische luchtzak kunnen verkleinen.

Het aandelenverhaal is steeds meer verbonden aan AI-aandelen—een expliciet thema in recente koppen die wijzen op een AI-gedreven winstherstel en gevoeligheid voor het AI-complex. Wanneer de AI-golf stijgt, worden portfoliomarkeringen en sentiment vaak herbeoordeeld voor SoftBank; wanneer het afkoelt, kan deze verbinding de verliezen versterken. De 50-daagse en 200-daagse voortschrijdende gemiddelden liggen goed onder de huidige prijs, wat benadrukt hoe snel de verwachtingen zijn bijgesteld. Een praktische implicatie is dat kwartaalpublicaties over investeringsmarkeringen en zichtbaarheid op AI-serverbestellingen buitenproportionele aandelenbewegingen kunnen uitlokken. Met een vijfjarige beta van 0,50 hebben de aandelen historisch gezien een verzwakte correlatie met de markt, maar blootstellingen aan factoren kunnen veranderen bij een regimewissel. Beleggers moeten hogere idiosyncratische volatiliteit rond AI-katalysatoren verwachten—zelfs als de headline beta bescheiden blijft.

Leverage blijft het centrale tegenwicht voor de AI-kans. De totale schuld van ¥19,65 biljoen overtreft de contanten van ¥4,19 biljoen, en een current ratio van 0,84 benadrukt de beperkte liquiditeitsdekking op korte termijn. Hoewel de uitkeringsratio slechts 5,65% is en het dividendrendement 0,30% bedraagt, wat ruimte biedt voor herinvestering, hangt de capaciteit om te compounding af van herfinanciering tegen acceptabele tarieven en het behouden van toegang tot liquiditeit. In een gunstig geval ondersteunen hogerwaardige activa, verbeterende EBITDA en positieve levered free cash flow zelffinanciering. In een moeilijker geval zouden mark-tot-markt schommelingen de aandelenbuffers kunnen onder druk zetten en het financieel beleid strakker maken. SoftBank leunt historisch gezien op actief portefeuillebeheer; duidelijkheid over activamonetisatie en het tempo van AI-capex zou beleggers helpen om het pad naar een stevigere balans te onderbouwen zonder de groeinitiatieven te verstoren.

De prijsactie plaatst het dilemma in context. Het aandeel is de afgelopen 12 maanden met 84,99% gestegen en handelt nabij een 52-weekse piek van ¥15.860, met de recente koers rond ¥15.435. Dergelijk momentum kan aanhouden als de uitvoering van AI geloofwaardige omzetgroei oplevert en als de portfoliomarkeringen positief blijven. Toch nodigen scherpe rally's vaak uit tot periodes van consolidatie terwijl de verwachtingen worden bijgesteld. Technisch gezien suggereert een grote kloof naar het 50-daagse voortschrijdend gemiddelde een bredere reactiebereik op nieuws—zowel positief als negatief—over de komende 6-12 maanden. Over een horizon van drie jaar steunt het bull-case scenario op het vertalen van AI-koppen naar operationele schaal, terwijl het bear-case scenario zich richt op uitvoeringsvertragingen en frictie in de kapitaalstructuur. Het basisscenario is een meer gebalanceerd pad: gestage omzetgroei, gematigde leverage en selectieve kapitaalrecycling om door de cyclus te compounding.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Narratief |

|---|---|

| Beste | De opschaling van AI-servers verloopt soepel, klantoverwinningen ondersteunen constante leveringen, en investeringsmarkeringen blijven gunstig. De omzetgroei blijft positief, marges worden behouden, en de balansflexibiliteit verbetert door activa-recycling en gedisciplineerde capex. De waardering profiteert van duidelijkere winstzichtbaarheid en verminderd waargenomen risico. |

| Basis | De uitvoering is gemengd maar werkbaar: AI-initiatieven dragen bij, zij het onder de vroege verwachtingen; de investeringsresultaten normaliseren. De omzetgroei is stabiel, met marges begrensd door opschalingskosten. Leverage blijft zijwaarts bewegen terwijl kasgeneratie de meeste behoeften dekt. Aandelen volgen de fundamenten met periodes van sentimentele volatiliteit. |

| Slechter | Opschalingsvertragingen en componentbeperkingen beperken de traction van AI-servers, terwijl investeringsmarkeringen negatief worden. De omzetgroei vertraagt, de operationele kasstroom blijft onder druk staan, en herfinancieringsvoorwaarden verscherpen. Het management geeft prioriteit aan liquiditeit boven groei, wat leidt tot een lagere waardering totdat de signalen voor uitvoering en balans verbeteren. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Uitvoering van de Stargate AI-serveruitbreiding, inclusief veerkracht in de toeleveringsketen en tijdlijnen voor klantacceptatie.

- Mark-tot-markt schommelingen gerelateerd aan AI-aandelen (bijvoorbeeld Nvidia-gerelateerde blootstelling genoemd in recente koppen) en hun impact op gerapporteerde winsten.

- Beheer van de balans: herfinancieringskosten, schuldvermindering en liquiditeit, gezien de schuld/eigen vermogen verhouding van 144,41% en current ratio van 0,84.

- Macro- en FX-dynamiek die van invloed zijn op activa-waarden en financieringscapaciteit, met name yen-volatiliteit en wereldwijde rentetarieven.

- Regelgevende en geopolitieke ontwikkelingen rond de export van halfgeleiders, grensoverschrijdende deals en gegevensbeveiliging.

- Kapitaalallocatiekeuzes—tempo van investeringen versus rendement voor aandeelhouders—binnen de context van 31,58% insider en 28,16% institutioneel eigendom.

Conclusie

De investeringscase van SoftBank voor de komende drie jaar draait om het omzetten van AI-enthousiasme in duurzame, kasgenererende operaties, terwijl leverage wordt beheerd. Het bedrijf profiteert van gunstig AI-sentiment en verbeterende winstgevendheidsmetrics, met een omzet van ¥7,36 biljoen en sterke marges, maar het moet de opschaling van de faciliteit in Ohio uitvoeren om aan te tonen dat AI-infrastructuur een herhaalbaar bedrijf kan zijn in plaats van een eenmalige kop. Een bescheiden dividend en lage uitkering behouden flexibiliteit, maar de balans—schuld van ¥19,65 biljoen tegenover contanten van ¥4,19 biljoen—houdt risicobeheer voorop. Met de aandelenprijs nabij een 52-weekse piek na een stijging van 84,99% ligt de lat voor positieve verrassingen hoger, en volatiliteit rond AI-katalysatoren moet worden verwacht. Succes betekent waarschijnlijk gestage groei, gedisciplineerde capex en geleidelijke risicoreductie; tekortkomingen zouden draaien om uitvoeringsvertragingen en striktere financieringsvoorwaarden.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.