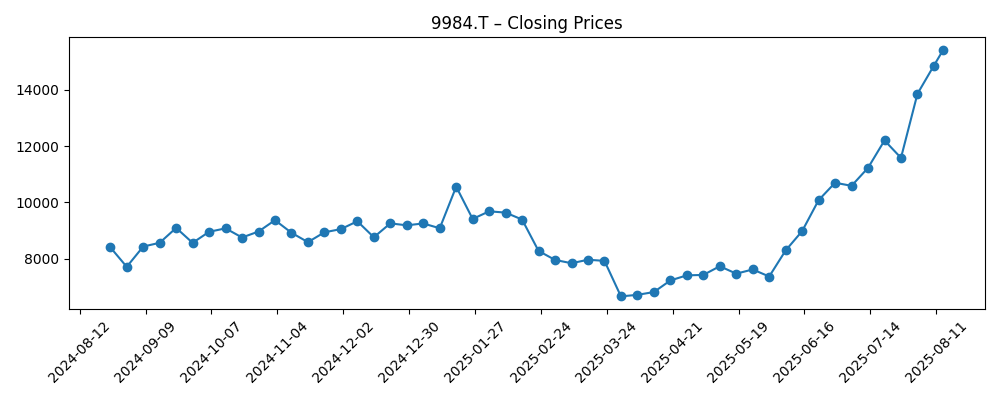

El Grupo SoftBank (9984.T) comienza agosto de 2025 con un impulso relacionado con el ciclo de la IA y un rendimiento operativo renovado. En el último año, las acciones han subido un 84.99%, acercándose a un máximo de 52 semanas de ¥15,860. Los fundamentos han mejorado: los ingresos de los últimos doce meses alcanzan ¥7.36 billones, el beneficio bruto es de ¥3.79 billones y el margen de beneficio se sitúa en el 23.76%, respaldado por un EBITDA de ¥1.2 billones y un EPS diluido de ¥779.19. El balance sigue siendo apalancado (deuda total de ¥19.65 billones frente a efectivo total de ¥4.19 billones; ratio corriente de 0.84), pero el flujo de caja libre es positivo en términos de apalancamiento. Con un rendimiento de dividendo del 0.30% y un bajo payout del 5.65%, hay flexibilidad para invertir. Con los titulares destacando una recuperación de beneficios impulsada por la IA y un avance en la fabricación de servidores de IA mediante un acuerdo con una planta de Foxconn en Ohio, los inversores estarán muy atentos a la ejecución, valoraciones y asignación de capital.

Puntos Clave a agosto de 2025

- Ingresos: Los ingresos de los últimos doce meses son de ¥7.36 billones; el crecimiento de los ingresos trimestrales (interanual) es del 7.00%.

- Beneficio/Márgenes: Margen de beneficio del 23.76%; margen operativo del 10.79%; beneficio bruto de ¥3.79 billones; EBITDA de ¥1.2 billones.

- Ventas/Pedidos: El crecimiento se está re-acelerando (7.00% de crecimiento en ingresos TTM interanual en el último trimestre); el backlog no se ha divulgado.

- Precio de las acciones: Aumentó un 84.99% en 52 semanas; rango de 52 semanas de ¥5,730 a ¥15,860; nivel reciente cerca de ¥15,435 con media móvil de 50 días de ¥10,215.16 y media móvil de 200 días de ¥8,913.51; beta 0.50.

- Balance: Deuda total de ¥19.65 billones frente a efectivo total de ¥4.19 billones; relación deuda/capital 144.41%; ratio corriente 0.84.

- Capitalización de mercado: Aproximadamente ¥21.9 billones (1.42 mil millones de acciones × ~¥15,435).

- Flujos de efectivo: Flujo de efectivo operativo (ttm) -¥24.01 mil millones; flujo de efectivo libre apalancado ¥1.7 billones.

- Política de dividendos: Rendimiento de dividendos del 0.30% (tasa ¥44); ratio de pago 5.65%; próxima fecha ex-dividendo 29 de septiembre de 2025.

- Enfoque de analistas/mercado: La ejecución en la construcción de servidores de IA y las inversiones en acciones de IA son centrales para la narrativa de valoración.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Las acciones de SoftBank se disparan a un récord por la recuperación de beneficios impulsada por la IA

- Las acciones de SoftBank dependen más que nunca de la IA tras un rally de $65 mil millones

- SoftBank adquiere la planta de Foxconn en Ohio para impulsar su esfuerzo Stargate IA

- SoftBank compra la planta de Foxconn en Ohio por $375 millones para fabricar servidores de IA

- El grupo SoftBank ve mejores perspectivas con el aumento de las acciones de IA

- SoftBank compra la planta de Foxconn en Ohio para impulsar su proyecto Stargate IA

- El gigante tecnológico japonés SoftBank Group ve mejores perspectivas con el aumento de las acciones de IA

Opinión

El último movimiento estratégico de SoftBank—la compra de la planta de Foxconn en Ohio para acelerar su ambición Stargate IA—indica un cambio más profundo de ser un holding de inversiones a habilitar de manera activa la infraestructura de IA. En principio, la exposición vertical a servidores de IA puede mejorar el control sobre los plazos y capturar más valor del ciclo de computación. También podría ayudar a suavizar la variabilidad de los ingresos por inversiones, con un flujo de ingresos operativo vinculado a la demanda secular. Dicho esto, la fabricación de hardware conlleva riesgos de ejecución: las dependencias de la cadena de suministro, la gestión de rendimientos y la calificación del cliente pueden complicar los aumentos, especialmente en un mercado donde los estándares tecnológicos evolucionan rápidamente. El flujo de efectivo libre apalancado de la empresa es positivo, pero el flujo de efectivo operativo es actualmente negativo; financiar un aumento eficiente mientras se preserva la flexibilidad del balance será la prueba a corto plazo. Un aumento escalonado con hitos y una incorporación disciplinada de clientes reduciría el riesgo de sobredimensión en un bache cíclico.

La narrativa de las acciones está cada vez más ligada a las acciones de IA—un tema explícito en los titulares recientes que notan una recuperación de beneficios impulsada por la IA y la sensibilidad al complejo de IA. Cuando sube la marea de la IA, las marcas de la cartera y el sentimiento tienden a revalorizar a SoftBank; cuando se detiene, esa vinculación puede amplificar las caídas. Las medias móviles de 50 y 200 días están bastante por debajo del precio actual, subrayando cuán rápido se han reajustado las expectativas. Una implicación práctica es que las divulgaciones trimestrales sobre las marcas de inversión y cualquier visibilidad sobre los pedidos de servidores de IA podrían desencadenar movimientos desproporcionados en las acciones. Con un beta de cinco años de 0.50, las acciones han mostrado históricamente una correlación de mercado atenuada, pero las exposiciones a factores pueden cambiar en un cambio de régimen. Los inversores deben esperar una mayor volatilidad idiosincrática en torno a los catalizadores de IA—incluso si el beta general sigue siendo modesto.

El apalancamiento sigue siendo el contrapeso central a la oportunidad de IA. La deuda total de ¥19.65 billones eclipsa los efectivo de ¥4.19 billones, y un ratio corriente de 0.84 destaca la cobertura de liquidez limitada a corto plazo. Si bien el ratio de pago es solo del 5.65% y el rendimiento de dividendos del 0.30%, lo que deja espacio para reinversión, la capacidad de componer depende de refinanciar a tasas tolerables y mantener el acceso a liquidez. En un caso benigno, activos de mayor calidad, un EBITDA en mejora y un flujo de efectivo libre apalancado positivo apoyan la autofinanciación. En un caso más complicado, los movimientos de marca a mercado podrían presionar los colchones de capital y ajustar la política financiera. SoftBank históricamente se apoya en una gestión activa de la cartera; la claridad sobre la monetización de activos y el ritmo del gasto de capital en IA ayudaría a los inversores a evaluar el camino hacia un balance más sólido sin frenar las iniciativas de crecimiento.

La acción del precio contextualiza el dilema. La acción ha avanzado un 84.99% en los últimos 12 meses y se negocia cerca de un máximo de 52 semanas de ¥15,860, con la reciente impresión alrededor de ¥15,435. Tal impulso puede persistir si la ejecución de IA logra una tracción de ingresos creíble y si las marcas de la cartera se mantienen constructivas. Sin embargo, los rallies agudos a menudo invitan a períodos de consolidación a medida que las expectativas se recalibran. Técnicamente, un gran hueco respecto a la media móvil de 50 días sugiere un rango de reacción más amplio a las noticias—tanto positivas como negativas—durante los próximos 6 a 12 meses. En un horizonte de tres años, el caso alcista se basa en traducir los titulares de IA en escala operativa, mientras que el caso bajista se centra en deslizamientos en la ejecución y fricciones en la estructura de capital. El caso base es una trayectoria más equilibrada: crecimiento de ingresos constante, apalancamiento moderado y reciclaje de capital selectivo para componer a lo largo del ciclo.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | La fase de aumento de servidores de IA se ejecuta sin problemas, las victorias de clientes sostienen envíos continuos y las marcas de inversión se mantienen favorables. El crecimiento de ingresos se mantiene positivo, los márgenes se sostienen y la flexibilidad del balance mejora a través del reciclaje de activos y un gasto de capital disciplinado. La valoración se beneficia de una mayor visibilidad de ganancias y un riesgo percibido reducido. |

| Base | La ejecución es mixta pero aceptable: las iniciativas de IA contribuyen, aunque por debajo de las primeras esperanzas; los resultados de inversión se normalizan. El crecimiento de ingresos es constante, con márgenes limitados por los costos de aumento. Las tendencias de apalancamiento se mantienen estables, ya que la generación de efectivo financia la mayoría de las necesidades. Las acciones siguen los fundamentos con episodios de volatilidad impulsada por el sentimiento. |

| Peor | Los retrasos en el aumento y las limitaciones de componentes limitan la tracción de los servidores de IA mientras las marcas de inversión se tornan adversas. El crecimiento de ingresos se ralentiza, el flujo de efectivo operativo se mantiene presionado y las condiciones de refinanciamiento se endurecen. La dirección prioriza la liquidez sobre el crecimiento, lo que lleva a una desvalorización hasta que mejoren las señales de ejecución y del balance. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Ejecución en la construcción del servidor de IA Stargate, incluyendo la resiliencia de la cadena de suministro y los plazos de adopción por parte de los clientes.

- Movimientos de marca a mercado vinculados a acciones de IA (por ejemplo, la exposición relacionada con Nvidia mencionada en los titulares recientes) y su impacto en las ganancias reportadas.

- Gestión del balance: costos de refinanciamiento, reducción de deuda y liquidez, dada la relación deuda/capital del 144.41% y un ratio corriente de 0.84.

- Dinamicas macroeconómicas y de divisas que afectan los valores de los activos y la capacidad de financiamiento, particularmente la volatilidad del yen y las tasas globales.

- Desarrollos regulatorios y geopolíticos en torno a las exportaciones de semiconductores, acuerdos transfronterizos y seguridad de datos.

- Decisiones de asignación de capital—ritmo de inversión versus retornos a los accionistas—dentro del contexto de un 31.58% de propiedad de insiders y un 28.16% de propiedad institucional.

Conclusión

El caso de inversión de SoftBank en los próximos tres años se centra en convertir el entusiasmo por la IA en operaciones duraderas y generadoras de efectivo mientras se gestiona el apalancamiento. La empresa se está beneficiando de un sentimiento favorable hacia la IA y métricas de rentabilidad en mejora, con ingresos de ¥7.36 billones y márgenes sólidos, pero debe ejecutar el aumento de la planta de Ohio para demostrar que la infraestructura de IA puede ser un negocio repetible y no solo un titular aislado. Un dividendo modesto y un bajo ratio de pago mantienen la flexibilidad, sin embargo, el balance—con una deuda de ¥19.65 billones frente a un efectivo de ¥4.19 billones—mantiene la gestión del riesgo en primer plano. Con el precio de las acciones cerca de un máximo de 52 semanas tras un avance del 84.99%, las expectativas para sorpresas positivas son más altas, y se debe esperar volatilidad en torno a los catalizadores de IA. El éxito probablemente se verá como un crecimiento constante, un gasto de capital disciplinado y una reducción gradual del riesgo; los fallos girarían en torno a retrasos en la ejecución y condiciones de financiamiento más ajustadas.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.