Vanaf augustus 2025 begint Siemens AG de komende drie jaar met sterke fundamenten en een hernieuwde stijging van de aandelenkoers. Het aandeel is de afgelopen 12 maanden met 38,87% gestegen en sloot recentelijk dicht bij €236,60, wat weer in de buurt komt van de piek van €244,85. Op basis van de laatste cijfers staat de omzet op €78,3 miljard, met een winstgevendheid van 12,65% en een operationele marge van 13,49%, ondersteund door €12,42 miljard aan EBITDA en €7,87 miljard aan netto-inkomen. De liquiditeit op de balans (current ratio 1,50) compenseert een aanzienlijke schuldenlast van €56,69 miljard en €14,64 miljard aan contanten. De discipline rondom dividenden blijft gewaarborgd met een vooruitzicht van €5,20 (2,20% rendement) en een uitkeringsratio van 52,63%. Terwijl de krantenkoppen wijzen op een nieuwe piek van 12 maanden en een “Hold” consensus, suggereert bescheiden kwartaalgroei (omzet +2,5% j/j; winst +3,3% j/j) dat goede uitvoering essentieel blijft. De volgende stap hangt waarschijnlijk af van de vraag naar automatisering, elektrificatie en softwaregedreven efficiëntie.

Belangrijke punten per augustus 2025

- Omzet: De omzet van de afgelopen 12 maanden bedraagt €78,3 miljard; kwartaalomzetgroei van 2,5% jaar-op-jaar, met aandacht voor de groei in Q3.

- Winst/Marges: Winstmarge 12,65%; operationele marge 13,49%; EBITDA €12,42 miljard; ROE 14,30% benadrukt kapitaal efficiëntie.

- Verkoop/Orderportefeuille: Bestellingen en orderportefeuille worden hier niet bekendgemaakt; investeerders moeten de kwartaalinkomsten en segmentmix volgen voor meer inzicht.

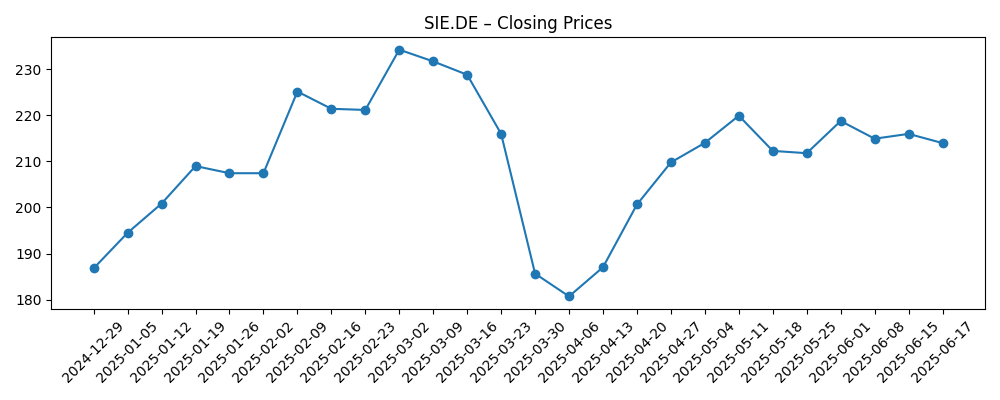

- Aandelenkoers: Laatste sluiting ~€236,60; 52-weken hoog/laag €244,85/€160,24; 50-daagse/200-daagse voortschrijdende gemiddelden op €224,51/€210,86; 52-weken verandering +38,87%.

- Analistenvisie: Onlangs gedane analyses wijzen op een “Hold” consensus, zelfs nu het aandeel een 12-maanden hoogtepunt heeft bereikt.

- Marktkapitalisatie: Ongeveer €185 miljard (laatste sluiting × 783,22 miljoen uitstaande aandelen).

- Balans: Cash €14,64 miljard tegenover schulden €56,69 miljard; current ratio 1,50; schuld/eigen vermogen 85,84%.

- Dividenden: Vooruitzicht dividend €5,20 (2,20% rendement); uitkeringsratio 52,63%; laatste ex-datum 14 februari 2025.

Aandelenkoersontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Siemens (OTCMKTS:SIEGY) bereikt nieuw 12-maanden hoogtepunt

- Siemens AG (SIEGY) krijgt “Hold” consensus aanbeveling van makelaars

- Siemens boekt Q3-omzet van €19,4 miljard, een stijging van 5%

Opinie

Het nieuwe 12-maanden hoogtepunt van Siemens, bereikt naast een “Hold” consensus, suggereert dat de markt de veerkrachtige uitvoering beloont, maar voorzichtig blijft over de mogelijkheden voor verdere stijging. Met een omzet van €78,3 miljard en marges in de midden-tien procenten, is het bedrijf goed gepositioneerd om te profiteren van de voortdurende vraag naar fabrieksautomatisering, elektrificatie en digitale optimalisatie. Het gematigde kwartaalgroeitempo impliceert dat incrementele operationele hefboomwerking en een gedisciplineerde kostenbeheersing belangrijker zullen zijn dan brede marktbewegingen hierna. In deze context kunnen investeerders zich richten op de verschuiving naar hogere-marge software en diensten, wat de waardering kan ondersteunen als de omzetversnelling onregelmatig blijkt te zijn gedurende de cyclus.

Het dividendraamwerk—€5,20 vooruit per aandeel met een rendement van 2,20% en een uitkeringsratio van 52,63%—voegt een element van veerkracht toe aan het totale rendement, vooral als de wereldwijde industriële activiteit afkoelt. De balans van Siemens toont een ruime liquiditeit (current ratio 1,50) tegenover een aanzienlijke bruto schuld van €56,69 miljard, wat impliceert dat de kasgeneratie en de prioritering van investeringen ten opzichte van aandeleninkoop onder toezicht zullen blijven. Als de bestellingen in elektrificatie en gerelateerde aanbiedingen gezond blijven, zou de vrije kasstroom kunnen blijven financieren zowel herinvesteringen als dividenden zonder de hefboomwerking te verhogen.

De groei in Q3 wijst op een stabiele klantvraag, maar de richting van de volgende fase hangt waarschijnlijk af van de industriële investeringen in Europa, de onshoring in Noord-Amerika, en selectieve kracht in automatisering. Een gestage opwaartse trend in de 50-daagse/200-daagse voortschrijdende gemiddelden wijst op constructieve technische indicatoren; echter, na een stijging van 38,87% over 12 maanden en de nabijheid van het hoogtepunt van €244,85, neemt de waarderingsgevoeligheid toe. De uitvoering op het gebied van prijsstelling, betrouwbaarheid van de toeleveringsketen en software-integratie kan de hefbomen zijn die de marges in het 12–14% bereik houden, zelfs als de groei mid-single-digit blijft.

Over een horizon van drie jaar is het basisscenario geleidelijke samenstelling: gematigde omzetgroei ondersteund door software, met stabiele tot iets hogere marges. De opwaartse mogelijkheden komen van een sterkere orderontvangst in digitale industrieën en de modernisering van het elektriciteitsnet, waar software-integratie de concurrentiepositie kan verdiepen en terugkerende omzet kan uitbreiden. Neerwaartse risico's omvatten een cyclische pauze in investeringen, de sterkte van de euro die druk uitoefent op de gerapporteerde resultaten, of een langzamere orderconversie in belangrijke regio's. In alle gevallen biedt het dividendbeleid stabiliteit, terwijl de aandelenprestaties waarschijnlijk de cadans van de bestellingen en marges volgen, in plaats van alleen maar de expansie van de multiple.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Traject | Aandelenprijsdrijfveren | Strategische uitkomsten |

|---|---|---|---|

| Best | Consistente vraag in automatisering/electrificatie; marges stijgen door softwaremix en prijsdiscipline. | Duurlijke opwaartse trend ondersteund door verbeterende ROE en kasconversie; dividendgroei aanvult kapitaalrendement. | Portefeuillefocus verdiept in digitale/industriële software; selectieve fusies en overnames versterken terugkerende omzet en schaal. |

| Basis | Gemiddelde omzetgroei met stabiele marges; orderontvangst schommelend maar dienst/software bieden veerkracht. | Beperkte waardering; totaal rendement gedreven door dividend plus gestage EPS-samenstelling. | Gedisciplineerde investeringen en aanvullende deals; operationele uitmuntendheid compenseert kosteninflatie. |

| Slecht | Cyclische vertraging drukt op bestellingen; margecompressie door mix en prijsstelling; vertraging in projectstart. | De-rating richting cyclische bodem; aandeel consolideert totdat de zichtbaarheid op bestellingen en kosten verbetert. | Verhoogde kostenbeheersing; uitstel van niet-kerninvesteringen; prioriteit geven aan balansom flexibiliteit. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk beïnvloeden

- Industriële investeringscyclus in Europa/VS en orderontvangst in automatisering en electrificatie.

- Marge-traject versus kosten (componenten, arbeid) en prijszettingskracht in belangrijke segmenten.

- Kasgeneratie versus hefboomwerking (schuld €56,69 miljard; cash €14,64 miljard) en prioriteiten in kapitaalallocatie.

- Valutakoers (sterkte/zwakte van de euro) en macrogevoeligheid in exportmarkten.

- Uitvoering op het gebied van software/dienstenmix en potentiële portefeuilleherstructurering of aanvullende fusies en overnames.

Conclusie

Siemens gaat de komende drie jaar in met gezonde fundamenten en meerdere zelfhulpmechanismen. Een omzet van €78,3 miljard, operationele marges in de midden-tien procenten, en een gestage vrije kasstroom ondersteunen het dividend (2,20% rendement) terwijl er ruimte blijft voor selectieve herinvestering. De stijging van 38,87% van het aandeel en de nabijheid van het hoogtepunt van €244,85 weerspiegelt het vertrouwen in de uitvoering en duurzame seculiere trends, maar de “Hold” consensus benadrukt de vraag naar bewijs van aanhoudende versnelling. Wij denken dat het basispad gematigde groei met stabiele marges is, gedreven door automatisering, electrificatie en software. Opwaartse mogelijkheden vereisen sterkere ordermomentum en mixvoordelen die rendementen verhogen zonder overmatige hefboomwerking; neerwaartse risico's concentreren zich op een cyclische pauze en kostendruk. Voor langetermijninvesteerders weegt de risico-rendementsverhouding naar gedisciplineerde samenstelling in plaats van agressieve multiple-uitbreiding, met het totale rendement verankerd door operationele prestaties en dividendcontinuïteit.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.