A partir de agosto de 2025, Siemens AG entra en los próximos tres años con fundamentos sólidos y un renovado impulso en el precio de sus acciones. La acción ha subido un 38.87% en los últimos 12 meses, cerrando recientemente cerca de €236.60 y a un paso de su máximo de €244.85. Con base en cifras anteriores, los ingresos ascienden a €78.3 mil millones, con un margen de beneficio del 12.65% y un margen operativo del 13.49%, respaldados por un EBITDA de €12.42 mil millones y un ingreso neto de €7.87 mil millones. La liquidez del balance (ratio corriente 1.50) compensa una carga de deuda considerable de €56.69 mil millones y €14.64 mil millones en efectivo. La disciplina en los dividendos se mantiene firme con una tasa proyectada de €5.20 (rendimiento del 2.20%) y un ratio de pago del 52.63%. Mientras que los titulares indican un nuevo máximo de 12 meses y un consenso de “Mantener”, un crecimiento trimestral moderado (ingresos +2.5% interanual; ganancias +3.3% interanual) sugiere que la ejecución sigue siendo clave. La próxima etapa probablemente dependerá de la demanda en automatización, electrificación y eficiencia impulsada por software.

Puntos Clave a partir de agosto de 2025

- Ingresos: Ingresos de los últimos 12 meses de €78.3B; crecimiento de ingresos trimestrales del 2.5% interanual, con titulares que destacan el crecimiento del tercer trimestre.

- Beneficio/Márgenes: Margen de beneficio del 12.65%; margen operativo del 13.49%; EBITDA €12.42B; ROE del 14.30% resalta la eficiencia del capital.

- Ventas/Cartera de pedidos: Pedidos/cartera no divulgados aquí; los inversores deben seguir la captación de pedidos trimestrales y la mezcla de segmentos para mayor claridad.

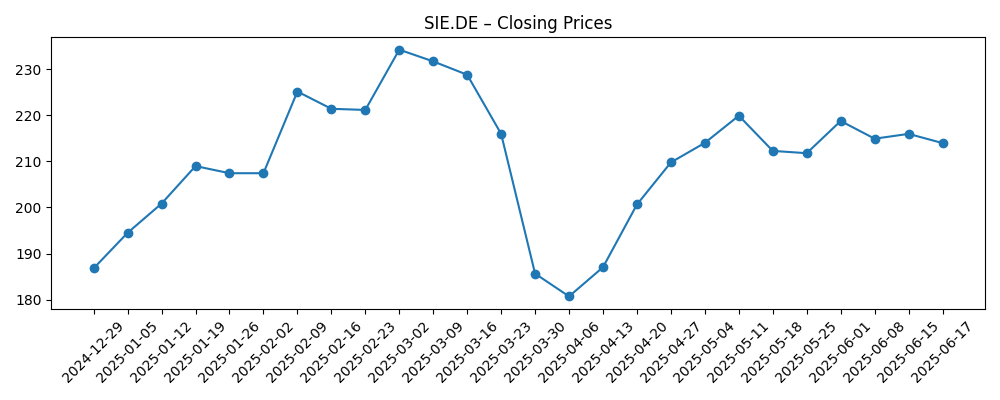

- Precio de la acción: Último cierre ~€236.60; máximo/mínimo de 52 semanas €244.85/€160.24; MA de 50/200 días en €224.51/€210.86; cambio de 52 semanas +38.87%.

- Punto de vista de analistas: La cobertura reciente indica un consenso de "Mantener" a pesar de que la acción alcanzó un máximo de 12 meses.

- Capitalización de mercado: Aproximadamente €185B (último cierre × 783.22M acciones en circulación).

- Balance: Efectivo €14.64B frente a deuda €56.69B; ratio corriente 1.50; deuda/capital 85.84%.

- Dividendo: Dividendo futuro €5.20 (rendimiento del 2.20%); ratio de pago 52.63%; última fecha ex-dividendo 14 de febrero de 2025.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Siemens (OTCMKTS:SIEGY) alcanza un nuevo máximo de 12 meses

- Siemens AG (SIEGY) recibe recomendación de “Mantener” por parte de las corredurías

- Siemens registra ingresos del Q3 de €19.4B, un aumento del 5%

Opinión

El nuevo máximo de 12 meses de Siemens, alcanzado junto con un consenso de "Mantener", sugiere que el mercado está recompensando la ejecución resiliente pero sigue siendo cauteloso respecto a los impulsores de crecimiento. Con ingresos de €78.3B y márgenes de dos dígitos medios, la empresa está bien posicionada para beneficiarse de la demanda secular en automatización de fábricas, electrificación y optimización digital. El ritmo moderado del crecimiento trimestral implica que la palanca operativa incremental y el control disciplinado de costos serán más relevantes que el beta amplio del mercado a partir de ahora. En este contexto, los inversores podrían centrarse en la transición hacia software y servicios de mayor margen, que pueden respaldar la valoración si la aceleración en la línea superior resulta desigual a lo largo del ciclo.

El marco de dividendos—€5.20 a futuro por acción con un rendimiento del 2.20% y un ratio de pago del 52.63%—añade una medida de resiliencia al retorno total, especialmente si la actividad industrial global se enfría. El balance de Siemens muestra una liquidez abundante (ratio corriente 1.50) frente a una deuda bruta material de €56.69B, lo que implica que la generación de efectivo y la priorización del capital frente a recompra de acciones seguirán bajo escrutinio. Si los pedidos en electrificación y en ofertas adyacentes a la red se mantienen saludables, el flujo de caja libre podría seguir financiando tanto la reinversión como los dividendos sin aumentar la deuda.

El crecimiento del Q3 apunta a una demanda estable de los clientes, pero la inclinación de la próxima fase probablemente dependa del gasto de capital industrial en Europa, la reubicación de actividades en América del Norte y la fortaleza selectiva en automatización. Una tendencia alcista constante en la media móvil de 50 y 200 días indica aspectos técnicos constructivos; sin embargo, después de un aumento del 38.87% en 12 meses y la proximidad al máximo de €244.85, la sensibilidad de la valoración aumenta. La ejecución en precios, la fiabilidad de la cadena de suministro y las tasas de integración de software podrían ser las palancas que mantengan los márgenes en la zona del 12–14% incluso si el crecimiento se mantiene en dígitos sencillos medios.

En un horizonte de tres años, la hipótesis base es un crecimiento gradual: crecimiento modesto de ingresos respaldado por software, con márgenes estables o ligeramente superiores. El potencial de crecimiento proviene de una mayor captación de pedidos en industrias digitales y modernización de redes eléctricas, donde la integración de software puede profundizar las ventajas competitivas y expandir los ingresos recurrentes. Los riesgos a la baja incluyen una pausa cíclica en el gasto de capital, la fortaleza del euro que afecta los resultados reportados, o una conversión de pedidos más lenta en regiones clave. En todos los casos, la política de dividendos proporciona un respaldo, mientras que el rendimiento de las acciones probablemente seguirá el ritmo de los pedidos y la progresión de márgenes en lugar de depender únicamente de la expansión múltiple.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Trayectoria | Impulsores del precio de la acción | Resultados estratégicos |

|---|---|---|---|

| Mejor | Demanda consistente en automatización/electrificación; los márgenes tienden a aumentar gracias a la mezcla de software y la disciplina en precios. | Tendencia alcista duradera sostenida por un ROE en mejora y conversión de efectivo; el crecimiento del dividendo complementa los retornos de capital. | El enfoque del portafolio se profundiza en software digital/industrial; M&A selectiva refuerza los ingresos recurrentes y la escala. |

| Base | Crecimiento modesto de ingresos con márgenes estables; captación de pedidos variable, pero los servicios/software ofrecen resiliencia. | Valoración en rango; el retorno total impulsado por el dividendo más un crecimiento constante del EPS. | Capex disciplinado y adquisiciones complementarias; la excelencia operativa compensa la inflación de costos. |

| Peor | La desaceleración cíclica presiona los pedidos; compresión de márgenes por mezcla y precios; inicio retrasado de proyectos. | Devaluación hacia el mínimo cíclico; la acción se consolida hasta que mejore la visibilidad sobre pedidos y costos. | Mayor control de costos; postergación de inversiones no esenciales; priorización de la flexibilidad del balance. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Ciclo de gasto de capital industrial en Europa/EE. UU. y captación de pedidos en automatización y electrificación.

- Trayectoria de márgenes frente a costos (componentes, mano de obra) y poder de precios en segmentos clave.

- Generación de efectivo frente a apalancamiento (deuda €56.69B; efectivo €14.64B) y prioridades de asignación de capital.

- Tipo de cambio (fortaleza/debilidad del euro) y sensibilidad macroeconómica en mercados de exportación.

- Ejecutar la mezcla de software/servicios y la posible reestructuración del portafolio o M&A complementarias.

Conclusión

Siemens se adentra en los próximos tres años con fundamentos sólidos y múltiples palancas de autoayuda. Los ingresos de €78.3B, márgenes operativos en torno a dos dígitos medios y un flujo de caja libre constante respaldan el dividendo (rendimiento del 2.20%) mientras permiten una reinversión selectiva. El aumento del 38.87% en la acción y la cercanía al máximo de €244.85 reflejan la confianza en la ejecución y tendencias seculares duraderas, pero el consenso de "Mantener" subraya la necesidad de pruebas de una aceleración sostenida. Creemos que el camino base es un crecimiento medido con márgenes estables, impulsado por automatización, electrificación y software. El potencial al alza requiere un impulso más fuerte en los pedidos y beneficios de mezcla que eleven los retornos sin excesivo apalancamiento; el riesgo a la baja se centra en una pausa cíclica y presiones de costos. Para los inversores a largo plazo, la relación riesgo-recompensa se inclina hacia un crecimiento disciplinado en lugar de una expansión múltiple agresiva, con el retorno total anclado en la entrega operativa y la continuidad del dividendo.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.