SAP SE begint de komende drie jaar met versnellende winstgroei en een cloud-first strategie die begint te schalen. Het laatste gerapporteerde kwartaal toonde een winstgroei van ongeveer 91,10% ten opzichte van het voorgaande jaar, ondersteund door operationele discipline en een rijkere mix van cloudsoftware, terwijl de omzet over de afgelopen twaalf maanden op 35,89 miljard staat. Aandelen stegen in het begin van 2025 voordat ze zich in een nauwere bandbreedte stabiliseerden, wat een bredere rotatie binnen software weerspiegelt en een afwachtende houding ten aanzien van IT-budgetten voor ondernemingen. Wat veranderde is niet alleen het tempo van de resultaten, maar ook de kwaliteit: meer terugkerende inkomsten, sterkere kasconversie en duidelijkere productroadmaps rond AI-gestuurde applicaties. Dit veranderde omdat SAP's migratieprogramma's en partnerschappen de vraag vanuit de bestaande klantenbasis omzetten, en kostenstructuren normaliseren na eerdere herstructureringen. Dit is belangrijk omdat het driejarige debat nu draait om duurzaamheid—of de margestijgingen en cloudmomentum aanhouden nu de macro-economische rugwind afneemt. Sectorbreed beweegt bedrijfssoftware dieper in abonnementen en AI, en beloont platforms met blijvende werkstromen en geloofwaardige uitbreidingspaden.

Belangrijkste punten per oktober 2025

- Omzet: Achterlopende omzet van 35,89 miljard met een kwartaalomzetgroei van 8,90% jaar op jaar, wat wijst op een gestage uitbreiding in kernapplicaties en cloud.

- Winst/Marges: Winstmarge van 18,23% en operationele marge van 28,46%; een bruto winst van 26,48 miljard onderstreept schaalbare software-economieën.

- Verkoop/Achterstand: Achterstandsgegevens niet bekendgemaakt in de verstrekte cijfers; krantenkoppen en bedrijfscommentaar wijzen op een sterke vraag naar cloud en migraties.

- Balans/liquiditeit: Totale kaspositie van 10,18 miljard versus totale schuld van 8,75 miljard; current ratio van 1,03 en schuld/eigen vermogen van 21,13% bieden financiële flexibiliteit.

- Kasstroom: Operationele kasstroom van 7,19 miljard en geleverde vrije kasstroom van 7,37 miljard ondersteunen voortdurende investeringen en dividenden.

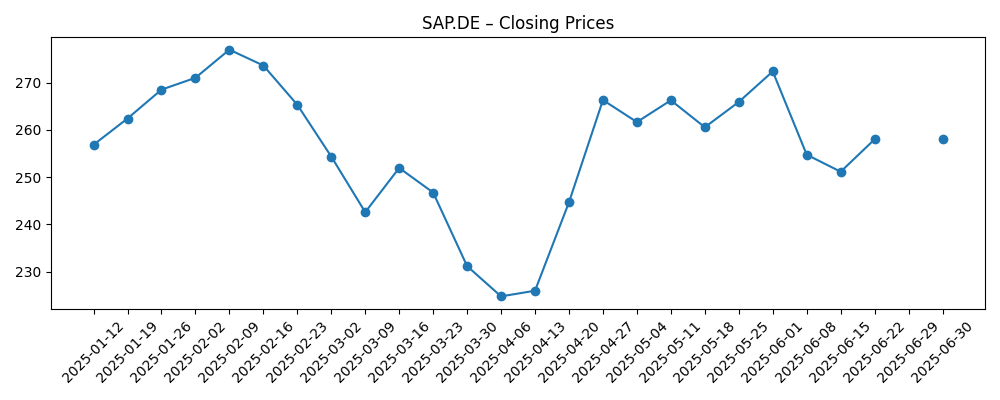

- Aandelenkoers: 52-weekse range 208,70–283,50; 50-daags voortschrijdend gemiddelde 232,15 versus 200-daags 249,87; 52-weekse verandering 8,98%; beta 0,90.

- Dividend: Vooruitlopend jaarlijks dividendrendement van 1,02% met een uitkeringsratio van 42,27%; ex-dividenddatum was 14/5/2025.

- Analisten/sentiment: Reuters meldde dat SAP de winstverwachtingen in juni 2025 overtrof dankzij sterke cloudprestaties; handelsliquiditeit gezond (gemiddeld 3M volume 1,35M).

- Marktkapitalisatie/eigendom: Marktkapitalisatie hier niet bekendgemaakt; uitstaande aandelen 1,16 miljard, vrije float 963,12 miljoen; instellingen bezitten 40,58%, insiders 11,31%.

- Kwalitatieve positie: ERP-geïnstalleerde basis, RISE with SAP en ecosysteemdeals (bijv. Siemens IoT) versterken de concurrentiepositie; activiteiten voor regelgevende goedkeuring genoteerd.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- SAP SE kondigt resultaten derde kwartaal 2025 aan

- SAP SE schetst innovatieroadmap voor 2025 op jaarlijkse conferentie

- SAP benoemt nieuwe Chief Sustainability Officer

- Duitse toezichthouder keurt overname door SAP van IT-dienstverlener goed

- SAP SE overtreft winstverwachtingen met sterke cloudprestaties

- SAP SE sluit meerjarige samenwerking met Siemens voor IoT-oplossingen

Opinie

De resultaten suggereren dat SAP’s verschuiving in mix de zware last draagt. Sterke kwartaalgroei van de winst tegen hoge operationele marges in de twintig procenten geeft aan dat abonnementsinkomsten schalen en kostenbeheersing standhoudt. Het ontbreken van bekendgemaakte achterstandsgegevens in onze dataset beperkt het zicht, maar de door externe bronnen gerapporteerde overwinningen komen overeen met een gezonde vraag naar kern-ERP en omliggende clouddiensten. De kasstroom lijkt duurzaam, met een vrije kasstroom die de operationele kasstroom overtreft in de achterliggende periode—een indicatie van gunstige werkkapitaalwinden en lagere kasuitstromen voor herstructurering. Samen ondersteunen deze elementen de visie dat SAP’s winstvermogen steeds meer terugkerend en minder cyclisch wordt.

Dat gezegd hebbende, is het onwaarschijnlijk dat het tempo van de winstgroei op recente niveaus blijft, aangezien vergelijkingen moeilijker worden en verkoopcycli macro-onzekerheid weerspiegelen. Het belangrijkste debat is de duurzaamheid van de marges nu cloudinfrastructuurkosten, AI-investeringen en dienstverlening opschalen. Als SAP zijn geïnstalleerde basis blijft converteren via RISE with SAP en uitbreidt naar analyses, supply-chain en duurzaamheidsmodules, kan de mix de veerkracht van de brutomarge ondersteunen. Omgekeerd kunnen een zwaardere dienstenmix of verlengde migraties de operationele hefboomwerking op korte termijn beperken. Het monitoren van de cloudbrutomarge en het gebruik van diensten zal essentieel zijn om de kwaliteit van de groei te beoordelen.

Binnen bedrijfssoftware rust de verdedigingsmuur van SAP op missie-kritieke ERP-werkstromen die duur zijn om te vervangen. Dat verleent prijszettingsmacht, vooral nu klanten moderniseren naar S/4HANA en AI-gedreven automatisering integreren. Partnerschappen zoals de samenwerking met Siemens IoT kunnen waardeproposities in de maakindustrie en kapitaalintensieve sectoren versterken, terwijl een duidelijker duurzaamheidsagenda kan helpen in de Europese regelgevende omgeving. Concurrentiedruk van hyperscalers en suite-rivalen blijft reëel, maar SAP’s gedifferentieerde domeinmodel en procesdiepte kunnen de multi-product bundeling van concurrenten compenseren als de integratie strak blijft.

Voor het aandelennarratief vraagt een meer voorspelbare cloudbasis doorgaans om een hogere en stabielere multiple. Als beleggers vertrouwen krijgen in de conversie van achterstanden, churn-discipline en marge-duurzaamheid, kan het verhaal herwaarderen naar “kwaliteitscompounder” in plaats van “turnaround.” Echter, als macro-economische zwakte in Europa of valutaschommelingen nieuwe boekingen raken, kan de multiple comprimeren gezien de al solide prestaties van het afgelopen jaar. Dividendondersteuning (met een vooruitlopend rendement van 1,02%) en een gematigde beta bieden enige neerwaartse bescherming, maar de traject van de multiple zal de uitvoering op AI-functies, partner-geleide verkoop en time-to-value voor RISE-projecten volgen.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Migraties van de geïnstalleerde basis versnellen naarmate klanten standaardiseren op RISE with SAP, AI-geïnfuseerde modules stimuleren upsell en de levering van diensten wordt meer geproductiseerd. Cloudbrutomarges breiden uit door schaalvoordelen en partnerschappen (bijv. IoT en industrieclouds) ontsluiten nieuwe klanten. De kwaliteit van de winst verbetert met minder volatiliteit, wat een premium verhaal ondersteunt. |

| Basis | Migraties vorderen gestaag maar ongelijkmatig over regio's. AI-functies ondersteunen hogere betrokkenheid zonder de winstratio's materieel te veranderen. Marges blijven dicht bij de huidige niveaus, aangezien efficiëntiewinsten investeringen compenseren. Het aandeel volgt de fundamentals met periodieke macro-gedreven schommelingen, verankerd door voorspelbare kasgeneratie en een stabiel dividendkader. |

| Slechtste | De uitgaven van ondernemingen vertragen, waardoor verkoopcycli verlengen en migraties vertragen. Hogere leveringskosten en een grotere dienstenmix drukken de marges, terwijl de concurrentie toeneemt in analyses en middleware. Valutategenwind en regelgevende frictie voegen ruis toe, wat leidt tot een herwaardering totdat de uitvoering en vraagzichtbaarheid verbeteren. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Tempo van S/4HANA en RISE with SAP-migraties (achterstandsconversie, churn en koppeling van aangrenzende modules).

- Traject van de cloudbrutomarge versus AI- en infrastructuurinvesteringsbehoeften.

- Cyclus van IT-uitgaven in Europa en de VS, inclusief timing van grote ERP-moderniseringsprojecten.

- Valutabewegingen die gerapporteerde groei en winstgevendheid beïnvloeden.

- Integratie en uitvoering van partnerschappen en goedgekeurde overnames, inclusief regelgevende en dataresidentievereisten.

- Concurrentieacties van suite- en hyperscaler-rivalen, inclusief prijs- en bundelstrategieën.

Conclusie

SAP’s opzet voor de komende drie jaar wordt gedefinieerd door een gezondere winstmix, solide marges en een geloofwaardige roadmap om het aandeel van de portemonnee te verdiepen in zijn uitgebreide ERP-basis. Achterlopende omzet- en winstgevendheidsstatistieken suggereren schaal en operationele discipline, terwijl recente overwinningen wijzen op vraagresistentie. De balans en kasgeneratie bieden flexibiliteit om te investeren in AI-functies, industrieclouds en partner-ecosystemen zonder overmatige schuldenlast. De vraag voor het aandelennarratief is duurzaamheid: kan SAP de marges kwaliteit behouden naarmate migraties verbreden en diensten opschalen, en kan het AI vertalen naar tastbare adoptie in plaats van pilotvermoeidheid? Het antwoord zal waarschijnlijk de multiple meer sturen dan kortetermijnschommelingen in boekingen. Let op de komende 1–2 kwartalen: trends in achterstandsconversie; cloudbrutomarge en dienstenmix; snelheid van RISE-deals; seizoensgebondenheid van kasstromen; concurrerende prijsstelling. Als de uitvoering consistent blijft en macro-economische tegenwind beheersbaar blijft, zou het verhaal moeten blijven verschuiven van cyclisch naar compounding, met waardering verankerd door terugkerende inkomsten en gedisciplineerde kapitaaltoewijzing.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.