SAP SE entra en los próximos tres años con ganancias en aceleración y una estrategia centrada en la nube que está comenzando a escalar. El último trimestre reportado mostró un crecimiento de ganancias de aproximadamente 91.10% interanual, respaldado por una disciplina operativa y una mezcla más rica de software en la nube, mientras que los ingresos de los últimos doce meses se sitúan en 35.89 mil millones. Las acciones subieron a principios de 2025 antes de estabilizarse en un rango más estrecho, reflejando una rotación más amplia dentro del software y una postura de espera y observación en los presupuestos de TI empresarial. Lo que cambió no es solo el ritmo de los resultados, sino la calidad: más ingresos recurrentes, una conversión de efectivo más sólida y hojas de ruta de productos más claras en torno a aplicaciones habilitadas por IA. Esto cambió porque los programas de migración y asociaciones de SAP están convirtiendo la demanda de la base instalada, y las estructuras de costos se están normalizando tras reestructuraciones anteriores. Esto es importante porque el debate de tres años ahora depende de la durabilidad, es decir, si las ganancias de margen y el impulso en la nube persisten a medida que los vientos de cola macroeconómicos se desvanecen. A nivel sectorial, el software empresarial se está moviendo más hacia suscripciones e IA, recompensando a las plataformas con cargas de trabajo persistentes y caminos de expansión creíbles.

Puntos clave a octubre de 2025

- Ingresos: Ingresos acumulados de 35.89 mil millones con un crecimiento trimestral de ingresos del 8.90% año tras año, evidenciando una expansión constante en aplicaciones principales y en la nube.

- Beneficio/Márgenes: Margen de beneficio del 18.23% y margen operativo del 28.46%; el beneficio bruto de 26.48 mil millones subraya la economía escalable del software.

- Ventas/Cartera de pedidos: Datos de cartera de pedidos no divulgados en las cifras proporcionadas; los titulares y los comentarios de la empresa apuntan a una fuerte demanda de la nube y migraciones.

- Balance general/liquidez: Efectivo total de 10.18 mil millones frente a una deuda total de 8.75 mil millones; ratio corriente de 1.03 y deuda/capital del 21.13% brindan flexibilidad financiera.

- Flujo de caja: Flujo de caja operativo de 7.19 mil millones y flujo de caja libre apalancado de 7.37 mil millones apoyan la inversión continua y los dividendos.

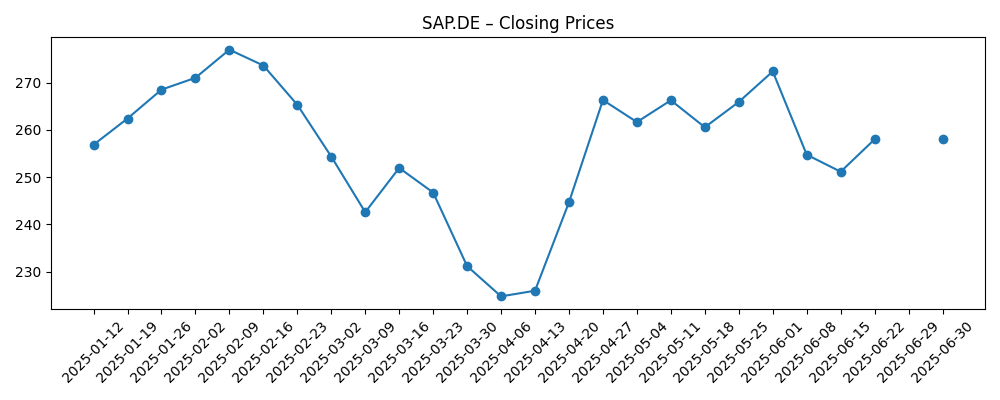

- Precio de la acción: Rango de 52 semanas 208.70–283.50; media móvil de 50 días 232.15 frente a 200 días 249.87; cambio de 52 semanas 8.98%; beta 0.90.

- Dividendo: Rentabilidad anual futura del dividendo del 1.02% con un ratio de pago del 42.27%; la fecha ex-dividendo fue el 14/5/2025.

- Analista/sentimiento: Reuters señaló que SAP superó las estimaciones de ganancias en junio de 2025 gracias a un sólido desempeño en la nube; liquidez de negociación saludable (promedio de volumen de 3M 1.35M).

- Capitalización de mercado/propiedad: Capitalización de mercado no divulgada aquí; acciones en circulación 1.16 mil millones, flotante 963.12 millones; las instituciones poseen el 40.58%, los internos el 11.31%.

- Posición cualitativa: La base instalada de ERP, RISE con SAP y los acuerdos de ecosistema (por ejemplo, Siemens IoT) fortalecen la posición competitiva; se observa actividad de aprobación regulatoria.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- SAP SE anuncia resultados del tercer trimestre de 2025

- SAP SE presenta hoja de ruta de innovación 2025 en conferencia anual

- SAP nombra nuevo Director de Sostenibilidad

- Regulador alemán aprueba adquisición de firma de servicios de TI por parte de SAP

- SAP SE supera estimaciones de ganancias con sólido desempeño en la nube

- SAP SE firma alianza plurianual con Siemens para soluciones IoT

Opinión

Los resultados sugieren que el cambio de mezcla de SAP está haciendo el trabajo pesado. El fuerte crecimiento de las ganancias trimestrales frente a márgenes operativos en los altos 20 indica que los ingresos por suscripción están escalando y la disciplina de costos se mantiene. La ausencia de cifras de cartera de pedidos divulgadas en nuestro conjunto de datos limita la visibilidad, pero los superávits reportados por medios externos se alinean con una demanda saludable de ERP central y servicios en la nube circundantes. La generación de efectivo parece duradera, con un flujo de caja libre que supera al flujo de caja operativo en el período acumulado, una indicación de vientos de cola en el capital de trabajo y menores salidas de efectivo por reestructuración. Juntas, estas piezas apoyan la visión de que el poder de ganancias de SAP se está volviendo más recurrente y menos cíclico.

Dicho esto, es poco probable que el ritmo de expansión de las ganancias se mantenga cerca de los niveles recientes a medida que las comparaciones se vuelven más difíciles y los ciclos de ventas reflejan la incertidumbre macroeconómica. El debate clave es la sostenibilidad del margen a medida que los costos de infraestructura en la nube, las inversiones en IA y la entrega de servicios aumentan. Si SAP continúa convirtiendo su base instalada a través de RISE con SAP y expande la vinculación en módulos de análisis, cadena de suministro y sostenibilidad, la mezcla puede apoyar la resiliencia del margen bruto. Por el contrario, una mezcla de servicios más pesada o migraciones prolongadas podrían limitar el apalancamiento operativo a corto plazo. Monitorear el margen bruto de la nube y la utilización de servicios será esencial para evaluar la calidad del crecimiento.

Dentro del software empresarial, el foso de SAP se basa en flujos de trabajo ERP críticos para la misión que son costosos de reemplazar. Eso confiere poder de fijación de precios, especialmente a medida que los clientes se modernizan a S/4HANA e integran automatización impulsada por IA. Asociaciones como la colaboración con Siemens IoT pueden enriquecer las propuestas de valor en industrias manufactureras y de activos intensivos, mientras que una agenda de sostenibilidad más clara puede ayudar en el entorno regulatorio de Europa. La presión competitiva de los hiperescalares y rivales de suites sigue siendo real, pero el modelo de dominio diferenciado de SAP y la profundidad del proceso pueden contrarrestar la agrupación de productos múltiples de los pares si la integración se mantiene ajustada.

Para la narrativa de equidad, una base en la nube más predecible generalmente comanda un múltiplo más alto y estable. Si los inversores ganan confianza en la conversión de la cartera de pedidos, la disciplina de rotación y la durabilidad del margen, la historia podría reevaluarse hacia "compañía de calidad" en lugar de "recuperación". Sin embargo, si la debilidad macroeconómica en Europa o las fluctuaciones de divisas afectan las nuevas reservas, el múltiplo puede comprimirse dado el sólido desempeño ya logrado en el último año. El soporte de dividendos (con un rendimiento futuro del 1.02%) y un beta moderado proporcionan algo de amortiguación a la baja, pero la trayectoria del múltiplo seguirá la ejecución en características de IA, ventas lideradas por socios y tiempo para obtener valor de los proyectos RISE.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Las migraciones de la base instalada se aceleran a medida que los clientes se estandarizan en RISE con SAP, los módulos infundidos con IA impulsan las ventas adicionales y la entrega de servicios se vuelve más productizada. Los márgenes brutos de la nube se expanden gracias a las eficiencias de escala, y las asociaciones (por ejemplo, IoT y nubes industriales) desbloquean nuevos clientes. La calidad de las ganancias mejora con menor volatilidad, manteniendo una narrativa premium. |

| Base | Las migraciones progresan de manera constante pero desigual en las regiones. Las características de IA apoyan un mayor compromiso sin cambiar materialmente las tasas de éxito. Los márgenes se mantienen cerca de los niveles actuales a medida que las ganancias de eficiencia compensan la inversión. La acción sigue los fundamentos con oscilaciones macroeconómicas periódicas, anclada por una generación de efectivo predecible y un marco de dividendos estable. |

| Peor | El gasto empresarial se desacelera, alargando los ciclos de ventas y retrasando las migraciones. Los mayores costos de entrega y una mezcla de servicios más grande presionan los márgenes, mientras que la competencia se intensifica en análisis y middleware. Los vientos en contra de las divisas y la fricción regulatoria añaden ruido, llevando a una reevaluación hasta que la ejecución y la visibilidad de la demanda mejoren. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ritmo de migraciones de S/4HANA y RISE con SAP (conversión de cartera de pedidos, rotación y vinculación de módulos adyacentes).

- Trayectoria del margen bruto de la nube frente a las necesidades de inversión en IA e infraestructura.

- Ciclo de gasto en TI empresarial en Europa y EE.UU., incluyendo el momento de grandes proyectos de modernización de ERP.

- Movimientos de divisas que afectan el crecimiento reportado y la rentabilidad.

- Integración y ejecución en asociaciones y adquisiciones aprobadas, incluyendo requisitos regulatorios y de residencia de datos.

- Acciones competitivas de rivales de suites e hiperescalares, incluyendo estrategias de precios y agrupación.

Conclusión

La configuración de SAP para los próximos tres años se define por una mezcla de ganancias más saludable, márgenes sólidos y una hoja de ruta creíble para profundizar la participación en su vasta base de ERP. Las métricas de ingresos y rentabilidad acumulados sugieren escala y disciplina operativa, mientras que los recientes superávits apuntan a una resiliencia de la demanda. El balance y la generación de efectivo brindan flexibilidad para invertir en características de IA, nubes industriales y ecosistemas de socios sin sobreapalancarse. La pregunta para la historia de equidad es la durabilidad: ¿puede SAP mantener la calidad del margen a medida que las migraciones se amplían y los servicios escalan, y puede traducir la IA en adopción tangible en lugar de fatiga de pilotos? La respuesta probablemente impulsará el múltiplo más que las oscilaciones a corto plazo en las reservas. Observar los próximos 1–2 trimestres: tendencias de conversión de cartera de pedidos; margen bruto de la nube y mezcla de servicios; velocidad de acuerdos RISE; estacionalidad del flujo de caja; precios competitivos. Si la ejecución se mantiene consistente y los vientos en contra macroeconómicos son manejables, la narrativa debería continuar cambiando de cíclica a compuesta, con la valoración anclada por ingresos recurrentes y asignación de capital disciplinada.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.