Samsung Electronics (005930.KS) heeft in 2025 een sterke stijging doorgemaakt doordat de vraag naar AI-infrastructuur de geheugen- en foundry-cyclus opnieuw vormgeeft. Wekelijkse afsluitingen tonen aan dat het aandeel is gestegen van ongeveer 55.200 KRW begin april naar 89.000 KRW op 2 oktober, dicht bij een piek eind september, en ongeveer 50% hoger dan halverwege oktober 2024. De opwaartse trend versnelde na berichten over samenwerking met OpenAI voor de bouw van datacenters in Korea, waarbij investeerders sterkere HBM DRAM-, geavanceerde verpakkings- en server-SSD-bestellingen verwachtten. Aan de consumentenkant benadrukken geruchten over een XR "Moohan" headset, camerainnovaties en OLED-leveringsoverwinningen het groeipotentieel van meerdere motoren. Deze driejarige vooruitblik (2025–2028) onderzoekt hoe deze drijfveren kunnen bijdragen aan winstbestendigheid, kapitaalintensiteit en waardering, en wat het verhaal zou kunnen ontsporen, waaronder concurrentie, geopolitiek en uitvoeringsrisico.

Belangrijkste punten per oktober 2025

- Omzet – Herstel lijkt onderweg in de geheugenopwaartse cyclus en componentsterkte; specifieke cijfers worden niet verstrekt in deze momentopname.

- Winst/Marges – Verbeterende DRAM/NAND-prijzen en een rijkere HBM-mix ondersteunen waarschijnlijk de marge-uitbreiding, maar winsten blijven cyclisch gevoelig.

- Verkoop/Achterstand – De vraag naar AI-servers wijst op sterkere orderzichtbaarheid; formele achterstanddetails worden hier niet onthuld.

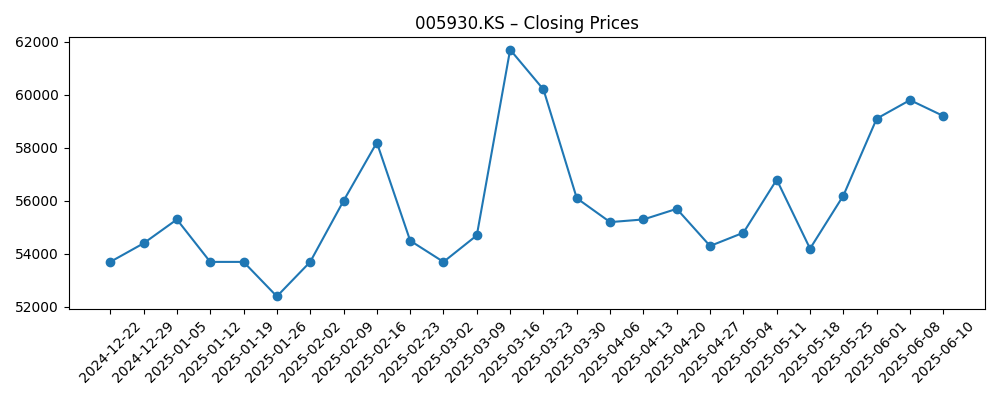

- Aandelenkoers – Gesloten op 89.000 KRW op 2025‑10‑02; ongeveer 60% gestegen sinds begin april en ongeveer 50% jaar-op-jaar op basis van de verstrekte wekelijkse slotkoersen.

- Analistenvisie – Het sentiment is verbeterd na de OpenAI-datacenterpartnerschapskoppen, met focus op AI-leverage in geheugen en foundry.

- Marktkapitalisatie – Niet verstrekt in deze gegevens; waarderingsondersteuning komt voort uit de halfgeleideropwaartse cyclus en het AI-infrastructuurverhaal.

- Foundry – Concurreert voor geavanceerde AI-nodes en verpakking; opbrengsten en klantwinsten zijn de belangrijkste uitvoeringspunten om op te letten.

- Mobiel/Apparaat – XR-headsetgeruchten en cameravernieuwingen zijn bedoeld om de premium Galaxy-differentiatie en ecosysteembetrokkenheid te versterken.

- Kapitaalallocatie – Dividend/inkoopdetails zijn hier niet opgenomen; investeerders volgen de consistentie door de cyclus heen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Samsung's XR Moohan-headset komt mogelijk binnenkort uit — maar Amerikaanse kopers moeten misschien wachten (Android Central)

- Samsung Wallet zoekt 'premium' crypto met Coinbase One-toegang op Galaxy (Android Central)

- Samsung werkt aan een continue zoomcamera, maar Galaxy-telefoons hebben niet de eerste keus (Android Authority)

- Aandelen van Samsung Electronics, SK Hynix stijgen door OpenAI's Koreaanse datacenteruitbreiding (Forbes)

- Samsung, SK Hynix Rally op partnerschap met OpenAI voor Stargate Project (The Wall Street Journal)

- Samsung werkt samen met OpenAI om "vooruitgang in wereldwijde AI-infrastructuur te versnellen" (GSMArena)

- Een opmerkelijke comeback van Samsung die nog steeds onder de radar blijft (SamMobile)

- Samsung's geavanceerde OLED voedt de 20e verjaardag iPhone (SamMobile)

Opinie

De recente rally is aangewakkerd door koppen die Samsung koppelen aan de uitbreiding van OpenAI's datacenters in Korea. Voor geheugen versterkt dat de case voor aanhoudende vraag naar HBM DRAM en SSD's met hoge capaciteit in 2025–2027, waardoor de mix naar premium onderdelen verschuift waar prijzen en marges structureel beter zijn. De strategische invalshoek is breder: geavanceerde verpakking en foundry-engagement rond AI-versnellers kunnen meerjarige paden creëren voorbij de cycli van standaardgeheugen. Toch is de allocatie competitief—SK Hynix heeft een gevestigde positie in delen van de HBM-stack, en hyperscalers halen vaak bij meerdere bronnen. Voor Samsung zijn schaal en verticale integratie meewind, maar de uitvoering op opbrengst, thermisch ontwerp en verpakkingsthroughput zal bepalen hoeveel van de extra AI-portemonnee het kan veroveren. Investeerders moeten rekening houden met schokkerige orders en kapitaalsintensiteit die de vrije kasstroom op korte termijn test, zelfs als de winstkracht op middellange termijn verbetert.

Prijsactie bevestigt het verhaal. Van een wekelijkse slotkoers begin april rond 55.200 KRW naar 89.000 KRW op 2 oktober, is het aandeel hergewaardeerd naast AI-gelinkte peers, met een piek eind september net onder dat niveau. Zo'n beweging impliceert dat de markt al een aanzienlijk deel van de geheugenopwaartse beweging en enige foundry-opties verdisconteert. In de komende 12–18 maanden worden vooruitgang in HBM-kwalificaties, uitbreidingen van verpakkingscapaciteit en belangrijke AI-klantwinsten waarschijnlijk de belangrijkste drijfveren van de aandelenkoers. Omgekeerd kan elke vertraging in AI-infrastructuurbouw of een pauze in hyperscaler-uitgaven een consolidatie veroorzaken na de scherpe stijging. Hoewel het traject gunstig lijkt, kan de snelheid matigen naarmate verwachtingen samenvallen met leveringsmijlpalen.

Op consumentenvlak diversifiëren de XR “Moohan” headsetgeruchten, cameramodule-innovatie (continue zoom) en Samsung Display's OLED-overwinningen voor high-end smartphones het verhaal verder dan halfgeleiders. Deze vectoren kunnen helpen de winst te stabiliseren in jaren met minder geheugen door premium Galaxy ASP's te ondersteunen en platformbinding te versterken via diensten zoals Samsung Wallet's Coinbase One-toegang. XR blijft een opkomende categorie; de timing, inhoudsecosysteem en regionale uitrol—Amerikaanse kopers moeten mogelijk wachten—zullen de omzetimpact vormgeven. Cameratechnologieleiderschap kan vlaggenschepen onderscheiden, zelfs als de eerste implementaties buiten Galaxy landen, waardoor componentmonetisatie in de Android OEM-basis wordt versterkt. Ondertussen onderstreept OLED-levering aan een grote concurrent Samsung's rol als een cruciale speler in de bredere handsetmarkt, wat tegen-cyclische buffers biedt wanneer de groei van apparaatunits ongelijkmatig is.

Over een horizon van drie jaar zal strategische uitvoering afhangen van het balanceren van kapitaalinvesteringen met rendementen. In foundry vereist concurreren op geavanceerde nodes tegen TSMC consistente opbrengstverbeteringen en verpakkingsintegratie die resoneren met AI-chipontwerpers. In geheugen is het sturen van de productmix naar HBM en DDR5 terwijl cyclische voorraden worden beheerd van vitaal belang om marges te behouden. Beleid en geopolitiek—exportcontroles, grensoverschrijdende subsidies en lokalisatie van de toeleveringsketen—kunnen kostencurves en klantallocatie hervormen. Kapitaalrendementen blijven in de schijnwerpers; hoewel specificaties niet in deze momentopname staan, ondersteunt voorspelbaarheid door cycli heen doorgaans de waardering. Netto-netto positioneert Samsung's multi-engine model—geheugen, foundry en apparaten—het om deel te nemen aan AI-infrastructuurgroei terwijl het componentleiderschap in consumentenmarkten benut. Levering op AI-gelinkte mijlpalen zou het premiumverhaal valideren; gemiste stappen kunnen de multiples snel comprimeren.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal per oktober 2028 |

|---|---|

| Beste | Samsung behaalt grote AI-klantwinsten in HBM, geavanceerde verpakking en geselecteerde foundry-nodes. Geheugenmix verschuift duurzaam naar premium onderdelen met stabiele prijzen; apparaten profiteren van XR en cameraleiderschap. Kasgeneratie ondersteunt gedisciplineerde kapitaalinvesteringen en stabiele kapitaalrendementen; waardering weerspiegelt aanhoudende verbetering van ROIC en vertrouwen in AI-blootstelling. |

| Basis | AI-vraag blijft sterk maar competitief; Samsung verwerft een betekenisvol, gedeeld deel van HBM en verpakking terwijl het enkele foundry-programma's opschaalt. Mobiel behoudt aandeel met incrementele innovatie. Winst is cyclisch maar vertoont een opwaartse trend; waardering normaliseert naarmate mijlpalen worden bereikt met af en toe vertragingen. |

| Slechter | HBM/verpakkingsuitbreidingen ondervinden opbrengst- of kwalificatieproblemen; AI-uitbreidingen vertragen of consolideren naar rivalen. Foundry-winsnelheid blijft achter; XR-tractie is beperkt. Verhoogde kapitaalinvesteringen en prijsdruk drukken marges, wat leidt tot multiple de-rating totdat uitvoering verbetert en voorraden normaliseren. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- HBM DRAM-kwalificaties, opbrengsten en capaciteitsuitbreidingen in verhouding tot AI-vraag.

- Foundry-klantwinsten op geavanceerde nodes en vooruitgang in geavanceerde verpakking.

- Hyperscaler kapitaalinvesteringscycli en timing van AI-datacenteruitbreidingen in Korea en daarbuiten.

- Premium mobiele momentum: XR-lanceringsfrequentie, camerainnovatie-implementatie en OLED-leveringsdynamiek.

- Geopolitiek en regelgeving: exportcontroles, subsidies en lokalisatie van de toeleveringsketen die kosten en klantenmix beïnvloeden.

Conclusie

Samsung Electronics betreedt eind 2025 met momentum dat is gebaseerd op AI-infrastructuurbouw en een versterkende geheugenopwaartse cyclus, zoals blijkt uit een aandelenkoersstijging van ongeveer 60% sinds begin april en ongeveer 50% jaar-op-jaar. Over 2025–2028 draait de kern van de discussie om hoeveel van de AI-portemonnee Samsung kan veroveren in HBM, verpakking en foundry, en of apparaten waarde kunnen verhogen via XR, camera- en displayleiderschap. Het pad naar hogere, duurzamere winsten bestaat, maar is zwaar afhankelijk van uitvoering: opbrengsten, kwalificaties en leveringsafstemming met hyperscalers zullen de uitkomsten bepalen. De concurrentie-intensiteit van SK Hynix, Micron en TSMC, plus beleidsrisico's, pleiten voor gebalanceerde verwachtingen na de scherpe herwaardering. Als Samsung de koppen van vandaag kan omzetten in herhaalbare contracten en gedisciplineerde kapitaalinzet, kan het multi-engine model een hogere kwaliteit van inkomsten ondersteunen; als mijlpalen slippen, keert de volatiliteit waarschijnlijk terug.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.