Samsung Electronics (005930.KS) ha experimentado un auge en 2025 debido a que la demanda de infraestructura de IA está transformando el ciclo de memoria y fundición. Los cierres semanales muestran que las acciones han subido de aproximadamente 55,200 KRW a principios de abril a 89,000 KRW el 2 de octubre, cerca de un pico a finales de septiembre, y alrededor de un 50% más alto que a mediados de octubre de 2024. El impulso se aceleró tras los titulares que apuntaban a una colaboración con OpenAI en la construcción de centros de datos en Corea, con inversores anticipando pedidos más fuertes de HBM DRAM, empaquetado avanzado y SSD para servidores. En el lado del consumidor, los rumores sobre un casco XR "Moohan", innovaciones en cámaras y victorias en el suministro de OLED destacan el potencial de crecimiento multifacético. Esta perspectiva a tres años (2025–2028) evalúa cómo esos impulsores podrían traducirse en la durabilidad de las ganancias, la intensidad de capital y la valoración, y qué podría descarrilar la historia, incluyendo la competencia, la geopolítica y el riesgo de ejecución.

Puntos clave a octubre de 2025

- Ingresos – La recuperación parece estar en marcha gracias al ciclo ascendente de la memoria y la fortaleza de los componentes; no se proporcionan cifras específicas en este resumen.

- Beneficio/Márgenes – La mejora en los precios de DRAM/NAND y una mezcla más rica de HBM probablemente apoyen la expansión de márgenes, aunque las ganancias siguen siendo sensibles al ciclo.

- Ventas/Pedidos pendientes – La demanda de servidores de IA apunta a una mayor visibilidad de pedidos; los detalles formales de pedidos pendientes no se revelan aquí.

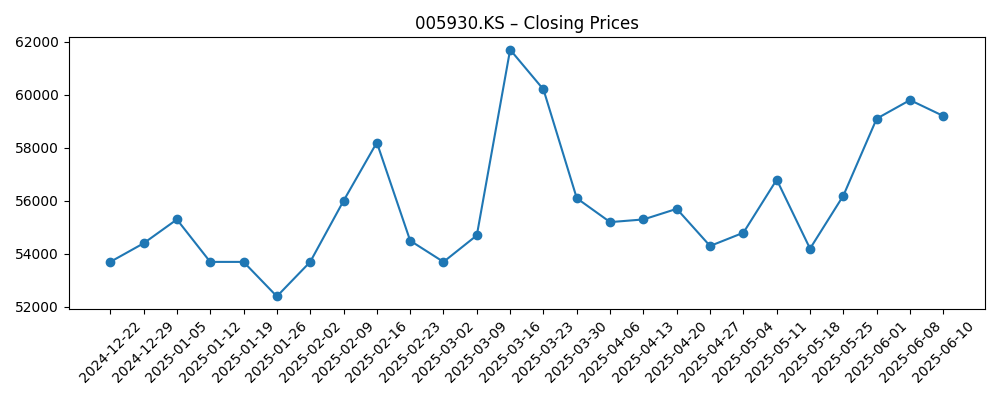

- Precio de la acción – Cerró en 89,000 KRW el 02-10-2025; un aumento de aproximadamente el 60% desde principios de abril y alrededor del 50% interanual según los cierres semanales proporcionados.

- Visión del analista – El sentimiento ha mejorado tras los titulares sobre la asociación con el centro de datos de OpenAI, con un enfoque en el aprovechamiento de la IA en memoria y fundición.

- Capitalización de mercado – No proporcionada en estos datos; el apoyo a la valoración proviene del ciclo ascendente de los semiconductores y la narrativa de infraestructura de IA.

- Fundición – Compitiendo por nodos avanzados de IA y empaquetado; los rendimientos y las victorias de clientes son los puntos clave a vigilar en la ejecución.

- Móvil/Dispositivo – Los rumores sobre el casco XR y los avances en cámaras buscan reforzar la diferenciación premium de Galaxy y el compromiso con el ecosistema.

- Asignación de capital – Los detalles sobre dividendos/recompras no están incluidos aquí; los inversores monitorean la consistencia a lo largo del ciclo.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- El casco XR Moohan de Samsung podría lanzarse pronto, pero los compradores en EE.UU. podrían tener que esperar (Android Central)

- Samsung Wallet busca criptomonedas 'premium' con acceso a Coinbase One en Galaxy (Android Central)

- Samsung está trabajando en una cámara de zoom continuo, pero los teléfonos Galaxy no tienen prioridad (Android Authority)

- Las acciones de Samsung Electronics y SK Hynix se disparan por la expansión del centro de datos de OpenAI en Corea (Forbes)

- Samsung y SK Hynix suben por la asociación con OpenAI para el proyecto Stargate (The Wall Street Journal)

- Samsung se asocia con OpenAI para "acelerar los avances en la infraestructura global de IA" (GSMArena)

- Un notable regreso de Samsung que aún pasa desapercibido (SamMobile)

- El OLED de vanguardia de Samsung alimentará el iPhone del 20º aniversario (SamMobile)

Opinión

El reciente repunte ha sido catalizado por titulares que vinculan a Samsung con la expansión del centro de datos de OpenAI en Corea. Para la memoria, eso fortalece el caso de una demanda sostenida de HBM DRAM y SSD de alta capacidad entre 2025 y 2027, impulsando la mezcla hacia piezas premium donde los precios y márgenes son estructuralmente mejores. El ángulo estratégico es más amplio: el empaquetado avanzado y el compromiso de fundición en torno a los aceleradores de IA podrían crear caminos de varios años más allá de los ciclos de memoria de productos básicos. Sin embargo, la asignación es competitiva: SK Hynix tiene incumbencia en partes de la pila HBM, y los hiperescaladores a menudo tienen doble fuente. Para Samsung, la escala y la integración vertical son vientos a favor, pero la ejecución en rendimiento, diseño térmico y rendimiento de empaquetado determinará cuánto del gasto incremental en IA captura. Los inversores deben esperar pedidos irregulares e intensidad de capex que pondrán a prueba el flujo de caja libre a corto plazo incluso cuando el poder de ganancias a mediano plazo mejore.

La acción del precio corrobora la narrativa. Desde un cierre semanal a principios de abril cerca de 55,200 KRW hasta 89,000 KRW el 2 de octubre, la acción se ha reevaluado junto con sus pares vinculados a la IA, con un máximo a finales de septiembre apenas por debajo de esa marca. Tal movimiento implica que el mercado ya está descontando una parte considerable del repunte de la memoria y cierta opcionalidad de fundición. En los próximos 12 a 18 meses, el progreso en las calificaciones de HBM, las adiciones de capacidad de empaquetado y las victorias de clientes destacados de IA probablemente se conviertan en los principales impulsores del precio de la acción. Por el contrario, cualquier retraso en las construcciones de infraestructura de IA o una pausa en el gasto de los hiperescaladores podría desencadenar una consolidación después del fuerte repunte. Aunque la trayectoria parece favorable, la velocidad puede moderarse a medida que las expectativas convergen con los hitos de entrega.

En el frente del consumidor, los rumores sobre el casco XR "Moohan", la innovación en módulos de cámara (zoom continuo) y las victorias de OLED de Samsung Display para smartphones de alta gama diversifican la historia más allá de los semiconductores. Estos vectores pueden ayudar a estabilizar las ganancias en años de baja memoria al apoyar los ASP premium de Galaxy y la fidelidad a la plataforma a través de servicios como el acceso a Coinbase One de Samsung Wallet. XR sigue siendo una categoría incipiente; el momento, el ecosistema de contenido y los lanzamientos regionales—los compradores en EE.UU. pueden necesitar esperar—darán forma al impacto en los ingresos. El liderazgo en tecnología de cámaras puede diferenciar a los buques insignia incluso si los primeros despliegues aterrizan fuera de Galaxy, reforzando la monetización de componentes en toda la base de OEM de Android. Mientras tanto, el suministro de OLED a un competidor importante subraya el papel de Samsung como un habilitador crítico en el mercado más amplio de teléfonos, proporcionando amortiguadores anticíclicos cuando el crecimiento de unidades de dispositivos es desigual.

En un horizonte de tres años, la ejecución estratégica dependerá de equilibrar el capex con los retornos. En fundición, competir en nodos avanzados contra TSMC requiere mejoras consistentes en el rendimiento y la integración de empaquetado que resuene con los diseñadores de chips de IA. En memoria, dirigir la mezcla de productos hacia HBM y DDR5 mientras se gestiona el inventario cíclico es vital para mantener los márgenes. La política y la geopolítica—controles de exportación, subsidios transfronterizos y localización de la cadena de suministro—podrían remodelar las curvas de costos y la asignación de clientes. Los retornos de capital seguirán siendo el foco; aunque los detalles no están en este resumen, la previsibilidad a través de los ciclos típicamente apoya la valoración. En resumen, el modelo de múltiples motores de Samsung—memoria, fundición y dispositivos—lo posiciona para participar en el crecimiento de la infraestructura de IA mientras aprovecha el liderazgo en componentes en los mercados de consumo. La entrega en hitos vinculados a la IA validaría la narrativa premium; los pasos en falso podrían comprimir los múltiplos rápidamente.

¿Qué podría suceder en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa para octubre de 2028 |

|---|---|

| Mejor | Samsung asegura importantes victorias de clientes de IA en HBM, empaquetado avanzado y nodos selectos de fundición. La mezcla de memoria se desplaza de manera duradera hacia partes premium con precios estables; los dispositivos se benefician del liderazgo en XR y cámaras. La generación de efectivo apoya un capex disciplinado y retornos de capital constantes; la valoración refleja una mejora sostenida del ROIC y confianza en la exposición a IA. |

| Base | La demanda de IA sigue siendo fuerte pero competitiva; Samsung captura una porción significativa compartida de HBM y empaquetado mientras aumenta algunos programas de fundición. Móvil mantiene la cuota con innovación incremental. Las ganancias son cíclicas pero tienden al alza; la valoración se normaliza a medida que se entregan hitos con retrasos ocasionales. |

| Peor | Las rampas de HBM/empaquetado enfrentan problemas de rendimiento o calificación; las construcciones de IA se ralentizan o se consolidan en rivales. La tasa de victorias en fundición es baja; la tracción de XR es limitada. El capex elevado y la presión de precios comprimen los márgenes, lo que provoca una reevaluación múltiple hasta que la ejecución mejore y el inventario se normalice. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Calificaciones, rendimientos y adiciones de capacidad de HBM DRAM en relación con la demanda de IA.

- Victorias de clientes de fundición en nodos avanzados y progreso en empaquetado avanzado.

- Ciclos de capex de hiperescaladores y el momento de las construcciones de centros de datos de IA en Corea y en el extranjero.

- Impulso móvil premium: cadencia de lanzamiento de XR, despliegue de innovación en cámaras y dinámica de suministro de OLED.

- Geopolítica y regulación: controles de exportación, subsidios y localización de la cadena de suministro que impactan en costos y mezcla de clientes.

Conclusión

Samsung Electronics entra a finales de 2025 con un impulso basado en las construcciones de infraestructura de IA y un ciclo de memoria en fortalecimiento, como lo evidencia un aumento del precio de la acción de aproximadamente el 60% desde principios de abril y alrededor del 50% interanual. Entre 2025 y 2028, el debate central se centra en cuánto del gasto en IA puede capturar Samsung en HBM, empaquetado y fundición, y si los dispositivos pueden aumentar el valor a través del liderazgo en XR, cámaras y pantallas. El camino hacia ganancias más altas y duraderas existe pero requiere una ejecución intensa: los rendimientos, las calificaciones y la alineación de suministro con los hiperescaladores dictarán los resultados. La intensidad competitiva de SK Hynix, Micron y TSMC, además de los riesgos políticos, argumentan por expectativas equilibradas tras la fuerte reevaluación. Si Samsung convierte los titulares de hoy en contratos repetibles y un despliegue de capital disciplinado, el modelo de múltiples motores puede apoyar una mayor calidad de ganancias; si los hitos se retrasan, probablemente regrese la volatilidad.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.