Samsung Electronics (005930.KS) begint laat in 2025 met verbeterende, maar ongelijkmatige fundamenten. De omzet over de afgelopen 12 maanden bedraagt 308,59 biljoen, met een netto-inkomen van 30,32 biljoen, wat wijst op een winstmarge van 9,83% en een operationele marge van 6,27%. De liquiditeit en de kracht van de balans blijven duidelijke pluspunten: contanten van 100,73 biljoen tegenover 14,03 biljoen aan schulden en een current ratio van 2,51. De aandelenkoers is hersteld en nadert de bovenkant van het 52-wekenbereik, waarbij het de week van 29 augustus afsluit op 69.700, vergeleken met een bandbreedte van 49.900–75.000 en een 50-daags/200-daags voortschrijdend gemiddelde van 66.320/58.300,5. Toch is de groei bescheiden, met een kwartaalomzet die met 0,70% jaar-op-jaar is gestegen en kwartaalwinsten die met 48,80% zijn gedaald. Met een verwachte dividend van 1.456 (2,09% rendement) en een bèta van 0,75, worden investeerders geconfronteerd met een klassieke mix: defensieve kasgeneratie, een cyclische opbloei in geheugen, en uitvoeringsuitdagingen in de foundry en apparaten.

Belangrijke punten per augustus 2025

- Omzet en winst: ttm omzet 308,59T; netto-inkomen 30,32T; EBITDA 71,25T; winstmarge 9,83%; operationele marge 6,27%.

- Verkooptraject: kwartaalomzetgroei (jaar-op-jaar) 0,70% terwijl de kwartaalwinstgroei (jaar-op-jaar) -48,80% bedraagt.

- Aandeelprijs: laatste wekelijkse sluiting 69.700; 52‑weekse range 49.900–75.000; 50-dagen MA 66.320; 200-dagen MA 58.300,5; beta 0,75.

- Dividenden: verwachte jaarlijkse dividend 1.456 (2,09% rendement); uitkeringsratio 32,46%; laatste ex-dividenddatum 27/06/2025.

- Balans: totale cash 100,73T tegenover totale schuld 14,03T; current ratio 2,51.

- Kasgeneratie: operationele kasstroom (ttm) 78,16T; leveraged free cash flow (ttm) 17,25T.

- Marktkapitalisatie (ongeveer): ~412,6T bij een aandeelprijs van 69.700 en 5,92B uitstaande aandelen.

- Analistenfocus: geheugen opwaartse cyclus versus SK hynix aandelenwinsten; uitvoering in geavanceerde foundry nodes en apparaatinnovatie (bijv. vouwtelefoons/tri‑folds).

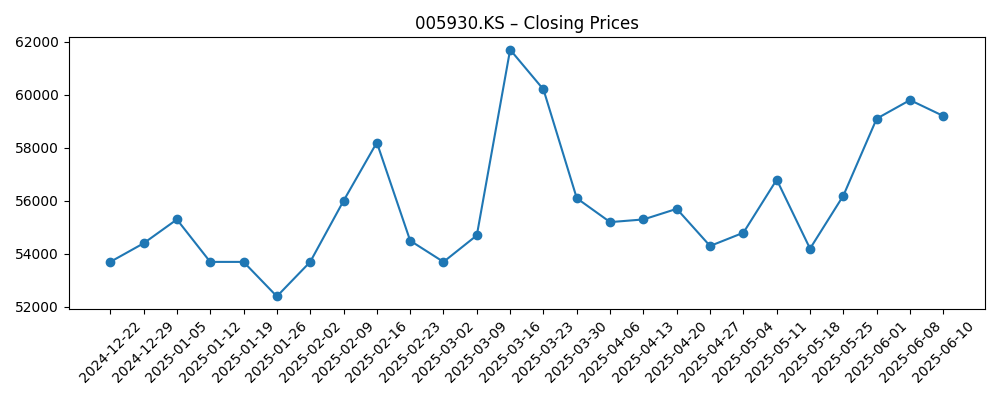

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- SK hynix verslaat Samsung als grootste DRAM-fabrikant voor het eerst in 30 jaar (Joins.com)

- Samsung bevestigt zijn komende tri‑fold telefoon tijdens de winstoproep (CNET)

- Microsoft's Copilot AI debuteert op Samsung's 2025 TV's en monitors (Windows Central)

- Ongeveer 12.000 Samsung Galaxy Z Fold 7 en Z Flip 7 gestolen bij overval in Londen (Android Central)

- Deze Samsung-fabriek heeft meer dan 2 miljard Galaxy-telefoons geproduceerd (SamMobile)

- Samsung Galaxy S26 krijgt nieuwe functie, volgens rapport (Forbes)

Opinie

De kop dat SK hynix Samsung kortstondig van de troon heeft gestoten in marktaandeel van DRAM is meer dan een kwestie van opscheppen. Geheugen drijft de winstgevendheidscycli van Samsung, en verlies van aandeel tijdens een stijgende fase kan de operationele hefboomwerking onder druk zetten. Het bedrijf heeft nog steeds schaal, technologische diepgang en kapaciteit, maar de lat is hoger gelegd: consistente levering van high-bandwidth geheugen, snelle overgang tussen nodes en gedisciplineerde kapitaalinvesteringen zijn cruciaal om de leiderschapspositie te herbevestigen. Beleggers moeten in de gaten houden of de bruto winst (112,15T ttm) weer in lijn komt met stijgende omzet door een betere mix en prijsstelling. Als de prijzen van DRAM strakker worden en Samsung zijn marktaandeel terugwint, kan de huidige winstmarge van 9,83% normaler hoger worden; zo niet, dan blijft de gevoeligheid voor winsten. De komende kwartalen zullen waarschijnlijk de toon zetten voor een pad van drie jaar, waarbij de uitvoering op het gebied van geheugen de belangrijkste factor voor de winstschommelingen zal zijn.

Op het gebied van mobiele apparaten signaleert de bevestiging van Samsung van een “komende” tri‑fold een poging om zijn premium leiderschap in vouwbare telefoons te verdedigen/uit te breiden. Productnieuwheid op zich is geen garantie voor succes, maar het kan de gemiddelde verkoopprijzen en merkbekendheid verhogen als duurzaamheid, gewicht en app-ervaringen aan de verwachtingen voldoen. De gerapporteerde diefstal in Londen van ongeveer 12.000 premium vouwtelefoons zal financieel waarschijnlijk niet significant zijn voor een groep van deze omvang, maar het benadrukt het logistieke risico en de beveiliging van kanalen. Belangrijker nog, geruchten rond de Galaxy S26 en een volwassen vouwbare lijn suggereren dat Samsung zal leunen op apparaten om on-device AI te tonen, waardoor hardware-upgrades verder worden gekoppeld aan de AI-cyclus die het bredere halfgeleidercomplex ten goede komt.

De TV- en displayfranchise biedt een rustiger, maar nuttig, steunpunt. De integratie van Microsoft Copilot in de Samsung TV's en monitors van 2025 breidt AI-assistenten uit van telefoons en pc’s naar de tv-schermen in de woonkamer. Dit kan de betrokkenheid verhogen en hogere marges genereren zonder zware subsidies nodig te hebben. Hoewel TV's niet de belangrijkste winstmotor zijn, kunnen softwarekoppelingen de winst stabiliseren en de aantrekkingskracht van het ecosysteem vergroten, wat een aanvulling vormt op mobiele apparaten en huishoudelijke apparaten. Als Samsung diensten kan cross-sellen en gebruik kan maken van zijn geïnstalleerde basis—waaronder faciliteiten die miljarden Galaxy-apparaten hebben geproduceerd—kan de bijdrage zichtbaar worden in een stabielere operationele kasstroom (78,16T ttm) en verminderde volatiliteit over de cycli.

De context van de aandeelprijs is constructief maar niet euforisch. Na de zwakte eind 2024, steeg het aandeel, dat in de lage tot midden 50.000's was, door in juni-juli, bereikte een recente piek van ongeveer 71.800 begin augustus, en eindigde op 69.700 aan het einde van de maand. Het verhandelt nu boven de 50-dagen (66.320) en 200-dagen (58.300,5) voortschrijdend gemiddelden, met een verandering van -6,33% over 52 weken ondanks het herstel. Een vooruitzicht van 2,09% rendement en een uitkeringsratio van 32,46% bieden enige bescherming aan de onderkant, terwijl er ruimte blijft voor kapitaalinvesteringen en R&D. Over een periode van drie jaar denken we dat de prestaties van het aandeel afhankelijk zullen zijn van drie factoren: de uitvoering van DRAM/HBM, overwinningen in geavanceerde nodes in de foundry, en of Samsung apparaatinnovatie (vouwtelefoons/tri-fold, AI-functies) kan omzetten in duurzame winstverhoging.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Driejarige vooruitzichten |

|---|---|

| Beste | Geheugencyclus blijft bestaan en Samsung herwint marktaandeel in high-bandwidth producten; foundry stabiliseert rendementen bij geavanceerde nodes en verzekert belangrijke AI- en edge-overwinningen; vouwbare en AI-centrische Galaxy-modellen breiden de premium mix uit; operationele marges stijgen en kasgeneratie financiert zowel kapitaalinvesteringen als dividenden, wat duurzame outperformance ondersteunt. |

| Basis | Geheugenprijzen normaliseren na een cyclische herstel; marktaandeel is stabiel; voortgang van de foundry is gestaag maar tweede plaats ten opzichte van de leider; mobiele groei is incrementeel met periodieke vlaggenschipmodellen; marges verbeteren bescheiden ten opzichte van ttm terwijl het dividend intact blijft; totale rendementen volgen bredere Aziatische technologie-indices. |

| Erger | Concurrentiedruk van SK hynix in DRAM en van toonaangevende foundries bij geavanceerde nodes drukt op prijzen en benutting; apparaatinnovatie slaagt er niet in om de mix te verbeteren; geopolitieke of exportcontroles verstoren de vraag; marges stagneren en de vrije kasstroom wordt krapper, wat de terugkoop/ dividendgroei beperkt; aandelen blijven achter bij de concurrentie. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de kans op invloed op de aandeelprijs het meest waarschijnlijk maken

- DRAM/HBM-prijzen en Samsung's vermogen om marktaandeel terug te winnen/te verdedigen tegen SK hynix.

- Uitvoering van de foundry bij geavanceerde nodes (opbrengst, klantoverwinningen) en benuttingsniveaus.

- Adoptie van AI-centrische apparaten (vouwbare, on-device AI-functies) en premium mix in Galaxy.

- Exportcontroles, beveiliging van de toeleveringsketen en geopolitieke ontwikkelingen die invloed hebben op de vraag naar halfgeleiders.

- FX- en macrogevoeligheid van de vraag naar consumentenelektronica, met name in belangrijke eindmarkten.

Conclusie

Het investeringsverhaal van Samsung tot 2028 draait om het omzetten van krachtige activa—schaal in geheugen, foundry en apparaten; sterke cashflow en lage schulden—tot consistente winstkracht. De cijfers van vandaag tonen veerkracht maar niet de ontsnappingssnelheid: bescheiden omzetgroei, druk op de winst en verbeterende technische indicatoren met het aandeel boven zijn voortschrijdende gemiddelden. De koppen benadrukken de inzet: een heropleving van SK hynix in DRAM, een tri‑fold die de premium smartphone-lijn kan uitbreiden, en AI-ervaringen die naar TV's verplaatsen. Als de uitvoering van geheugen verbetert en de foundry de kloof bij geavanceerde nodes dicht, kan operationele hefboomwerking de marges verhogen en zowel kapitaalinvesteringen als dividenden ondersteunen. Zo niet, dan bieden kasdisciplines en een rendement van 2,09% gedeeltelijke stabiliteit. Met een beta van 0,75 en een gediversifieerde portefeuille kunnen de aandelen dienen als een kernholding in de Aziatische technologie, maar de upside over drie jaar zal worden bepaald door het marktaandeel van geheugen en de monetisatie van AI-apparaten.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.