Samsung Electronics (005930.KS) se adentra en finales de 2025 con fundamentos en mejora, aunque algo desiguales. Los ingresos de los últimos 12 meses alcanzan los 308.59 billones, con un ingreso neto de 30.32 billones, lo que implica un margen de ganancia del 9.83% y un margen operativo del 6.27%. La liquidez y la fortaleza del balance son claramente puntos a favor: efectivo de 100.73 billones frente a 14.03 billones de deuda y un ratio corriente de 2.51. El precio de las acciones ha repuntado hacia la parte alta de su rango de 52 semanas, cerrando la semana del 29 de agosto en 69,700, en comparación con un rango de 49,900 a 75,000 y un promedio móvil de 50 días/200 días de 66,320/58,300. Sin embargo, el crecimiento es modesto, con un aumento del 0.70% en los ingresos trimestrales interanual y una caída del 48.80% en las ganancias trimestrales. Con un dividendo a futuro de 1,456 (rendimiento del 2.09%) y un beta de 0.75, los inversores se enfrentan a una mezcla clásica: generación de efectivo defensiva, un repunte cíclico en memorias y pruebas de ejecución en fundiciones y dispositivos.

Puntos clave a partir de agosto de 2025

- Ingresos y ganancias: ingresos ttm 308.59T; ingreso neto 30.32T; EBITDA 71.25T; margen de beneficio 9.83%; margen operativo 6.27%.

- Trayectoria de ventas: crecimiento de ingresos trimestrales (a/a) 0.70% mientras que el crecimiento de ganancias trimestrales (a/a) es -48.80%.

- Precio de la acción: último cierre semanal 69,700; rango de 52 semanas 49,900–75,000; MA de 50 días 66,320; MA de 200 días 58,300.5; beta 0.75.

- Dividendo: dividendo anual proyectado 1,456 (rendimiento del 2.09%); ratio de pago 32.46%; última fecha ex-dividendo 27/06/2025.

- Balance: efectivo total 100.73T frente a deuda total 14.03T; ratio corriente 2.51.

- Generación de efectivo: flujo de efectivo operativo (ttm) 78.16T; flujo de efectivo libre apalancado (ttm) 17.25T.

- Capitalización de mercado (aprox.): ~412.6T al precio de acción de 69,700 y 5.92B de acciones en circulación.

- Enfoque de analistas: ciclo alcista de memoria frente a ganancias de acciones de SK hynix; ejecución en nodos de fundición avanzados e innovación de dispositivos (por ejemplo, plegables/triplegables).

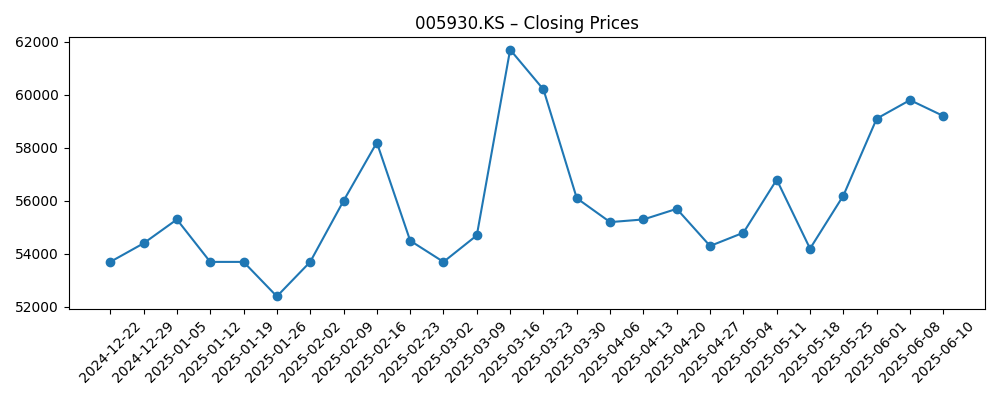

Evolución del precio de la acción – últimos 12 meses

Noticias destacadas

- SK hynix desbanca a Samsung como líder en fabricación de DRAM por primera vez en 30 años (Joins.com)

- Samsung confirma su próximo teléfono triplegable en la llamada de ganancias (CNET)

- La IA Copilot de Microsoft debuta en los televisores y monitores Samsung de 2025 (Windows Central)

- Alrededor de 12,000 Samsung Galaxy Z Fold 7 y Z Flip 7 robados en un atraco en Londres (Android Central)

- Esta base de fabricación de Samsung ha producido más de 2 mil millones de teléfonos Galaxy (SamMobile)

- Samsung Galaxy S26 incorporará una nueva función, según un informe (Forbes)

Opinión

El titular que SK hynix ha desbancado brevemente a Samsung en la cuota del mercado de DRAM va más allá de las simples jactancias. La memoria impulsa los ciclos de rentabilidad de Samsung, y una caída en la cuota durante un repunte puede comprimir el apalancamiento operativo. La empresa todavía cuenta con escala, profundidad tecnológica y capacidad de capital, pero la vara ha subido: un suministro constante de memoria de alta capacidad, rápidas transiciones de nodos y un gasto de capital disciplinado son cruciales para reafirmar el liderazgo. Los inversores deben estar atentos a si la ganancia bruta (112.15T ttm) se reconecta con el aumento de ingresos a través de una mejor mezcla y precios. Si los precios de DRAM se ajustan y Samsung recupera cuota de mercado, el margen de beneficio actual del 9.83% podría normalizarse al alza; si no, la sensibilidad de las ganancias seguirá presente. Los próximos trimestres probablemente marcarán el tono para un camino de tres años, siendo la ejecución en memoria el factor más determinante de las ganancias.

En dispositivos móviles, la confirmación de Samsung de un “próximo” teléfono triplegable señala un empuje para defender y extender su liderazgo premium en plegables. La novedad del producto por sí sola no es una tesis, pero puede elevar los precios de venta promedio y el atractivo de la marca si la durabilidad, el peso y las experiencias de aplicaciones cumplen con las expectativas. El robo reportado en Londres de alrededor de 12,000 plegables premium es poco probable que tenga un impacto financiero significativo para un grupo de esta magnitud, pero resalta el riesgo logístico y la seguridad de los canales. Más importante aún, los rumores sobre el Galaxy S26 y una línea de plegables en maduración sugieren que Samsung se apoyará en los dispositivos para mostrar IA en el dispositivo, vinculando aún más las actualizaciones de hardware al ciclo de IA que beneficia al complejo semiconductor en general.

La franquicia de televisores y pantallas ofrece un pilar más silencioso, pero útil. La integración de Microsoft Copilot en los televisores y monitores Samsung de 2025 extiende los asistentes de IA de teléfonos y PCs a las pantallas de las salas de estar. Esto puede aumentar el compromiso y vender SKU de mayor margen sin necesidad de subsidios pesados. Si bien los televisores no son el motor principal de ganancias, las integraciones de software pueden estabilizar las ganancias y mejorar la retención del ecosistema, complementando a los dispositivos móviles y los electrodomésticos. Si Samsung puede vender servicios cruzados y aprovechar su base instalada, que incluye instalaciones que han producido miles de millones de dispositivos Galaxy, la contribución podría reflejarse en un flujo de efectivo operativo más constante (78.16T ttm) y una menor volatilidad a lo largo de los ciclos.

El contexto del precio de la acción es constructivo pero no eufórico. Desde la debilidad a finales de 2024, la acción, que se encontraba en los rangos bajos a medios de 50,000, repuntó entre junio y julio, alcanzó un reciente máximo cerca de 71,800 a principios de agosto y se estabilizó en 69,700 a finales de mes. Actualmente, se cotiza por encima de las medias móviles de 50 días (66,320) y 200 días (58,300.5), con un cambio de 52 semanas de -6.33% a pesar del repunte. Un rendimiento proyectado del 2.09% y un ratio de pago del 32.46% ofrecen cierto colchón a la baja, al tiempo que dejan espacio para el gasto de capital y la I+D. En un horizonte de tres años, creemos que el desempeño de la acción dependerá de tres palancas: ejecución de DRAM/HBM, victorias en fundición en nodos avanzados y si Samsung puede convertir la innovación en dispositivos (plegables/triplegables, características de IA) en un aumento sostenido del margen.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Escenario | Perspectiva a tres años |

|---|---|

| Mejor | El ciclo alcista de la memoria persiste y Samsung recupera cuota en productos de alta capacidad; la fundición estabiliza los rendimientos en nodos avanzados y asegura victorias destacadas en IA/borde; los plegables y modelos Galaxy centrados en IA amplían la mezcla premium; los márgenes operativos tienden al alza y la generación de efectivo financia cómodamente tanto el gasto de capital como los dividendos, apoyando un desempeño sostenido superior. |

| Base | Los precios de la memoria se normalizan tras un rebote cíclico; la cuota se mantiene estable; el progreso en fundición es constante pero en segundo lugar respecto al líder; el crecimiento móvil es incremental con buques insignia periódicos; los márgenes mejoran modestamente en comparación con ttm mientras que el dividendo se mantiene intacto; los rendimientos totales siguen el ritmo de los índices tecnológicos asiáticos más amplios. |

| Peor | La presión competitiva de SK hynix en DRAM y de fundiciones líderes en nodos avanzados afecta los precios y la utilización; la innovación en dispositivos no logra mejorar la mezcla; controles geopolíticos o de exportación interrumpen la demanda; los márgenes se estancan y el flujo de efectivo libre se ajusta, limitando recompras y crecimiento de dividendos; las acciones se rezagan respecto a sus pares. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Precios de DRAM/HBM y la capacidad de Samsung para recuperar/defender su cuota de mercado frente a SK hynix.

- Ejecución de fundición en nodos avanzados (rendimiento, victorias de clientes) y niveles de utilización.

- Adopción de dispositivos centrados en IA (plegables, características de IA en el dispositivo) y mezcla premium en Galaxy.

- Controles de exportación, seguridad de la cadena de suministro y desarrollos geopolíticos que afectan la demanda de semiconductores.

- Sensibilidad cambiaria y macroeconómica de la demanda de electrónica de consumo, particularmente en mercados finales clave.

Conclusión

El caso de inversión de Samsung hasta 2028 se centra en convertir activos formidables—escala en memoria, fundición y dispositivos; fuerte efectivo y bajo apalancamiento—en un poder de ganancias constante. Los números de hoy muestran resiliencia, pero no velocidad de escape: crecimiento modesto de ingresos, presión sobre las ganancias y mejoras técnicas con la acción por encima de sus medias móviles. Los titulares subrayan las apuestas: un SK hynix en resurgimiento en DRAM, un triplegable que podría expandir la línea de teléfonos premium y experiencias de IA que se trasladan a los televisores. Si la ejecución en memoria mejora y la fundición acorta la brecha en nodos avanzados, el apalancamiento operativo podría elevar los márgenes y apoyar tanto el gasto de capital como los dividendos. Si no, la disciplina en efectivo y un rendimiento del 2.09% ofrecen un lastre parcial. Con una beta de 0.75 y un portafolio diversificado, las acciones pueden servir como una tenencia central en tecnología asiática, pero el potencial al alza en tres años dependerá de la cuota de memoria y la monetización de dispositivos de IA.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.