De Royal Bank of Canada (RY.TO) begint de komende drie jaar met verbeterende fundamenten en een stevige aandelenprijs als achtergrond. Het afgelopen jaar is het aandeel met 21,88% gestegen, ligt het dichtbij de 52-wekenhoogte van 204,60 na een recente sluiting op 199,58, en heeft het de S&P 500 met 16,84% overtroffen. De omzet (ttm) bedraagt 60,27 miljard met een kwartaalomzetgroei van 15,30% en een kwartaalwinstgroei van 20,80%, ondersteund door een winstmarge van 31,77% en een rendement op eigen vermogen van 14,73%. De bank blijft geld teruggeven aan aandeelhouders, met een verwachte dividend van 6,16 (3,09% rendement) en een uitkeringsratio van 44,78%. Strategisch gezien verkent het management een mogelijke verkoop van Moneris ter waarde van $2 miljard (samen met BMO) en vormt het een samenwerking met een nieuwe defensiebank, terwijl Barclays onlangs de sterke vooruitzichten voor Q3 heeft benadrukt en het koersdoel heeft verhoogd. Deze factoren bepalen de risico's en kansen die voor ons liggen.

Belangrijke punten per augustus 2025

- Omzet – ttm van 60,27 miljard; kwartaalomzetgroei (jaar-op-jaar) 15,30% en kwartaalwinstgroei (jaar-op-jaar) 20,80%.

- Winst/Marges – Winstmarge 31,77%, operationele marge 45,38%; ROE 14,73%, ROA 0,89%.

- Verkopen/Orderportefeuille – Onderzoek naar een mogelijke verkoop van ongeveer $2 miljard van Moneris met BMO; samenwerking met een nieuwe defensiebank kan toekomstige dealstromen ondersteunen.

- Aandelenkoers – Recent slot 199,58; 52-weken bereik 151,25–204,60; 50-dagen/200-dagen voortschrijdende gemiddelden op 182,88/173,31; beta 1,03; 52-weken verandering 21,88% tegenover 16,84% van de S&P 500.

- Analistenvisie – Barclays heeft een sterker Q3 aangekondigd en het koersdoel verhoogd; shortpositie 4,21 miljoen aandelen, shortratio 0,95; instellingen bezitten 49,04%.

- Marktkapitalisatie – Impliciet ongeveer 281 miljard op basis van 1,41 miljard uitstaande aandelen en een recent slot van 199,58.

- Dividend – Vooruitzicht dividend 6,16 (3,09%); trailing 5,92 (2,95%); uitkeringspercentage 44,78%; volgende ex-dividend datum 27/10/2025.

- Balans – Totaal vermogen 730,76 miljard en totale schulden 438,98 miljard; operationele kasstroom (ttm) −33,02 miljard; boekwaarde/aandeel 88,30; verwaterde EPS (ttm) 13,21.

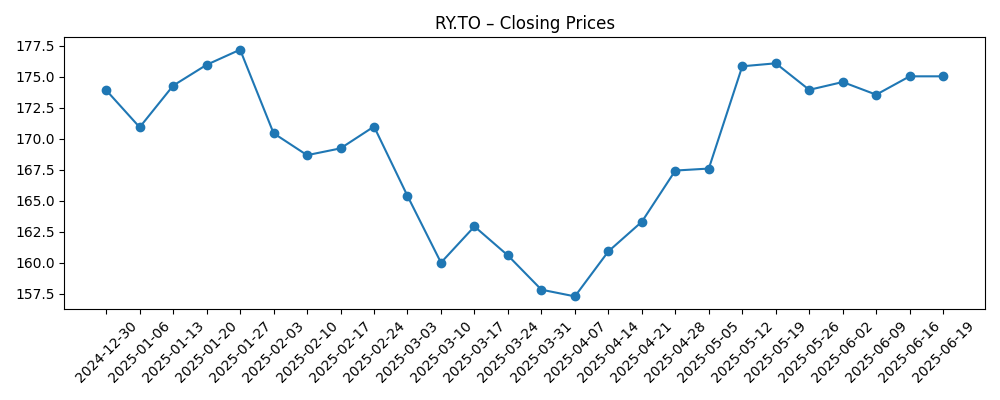

Aandelenkoers evolutie – laatste 12 maanden

Opmerkelijke koppen

- Barclays ziet sterkere Q3-resultaten, verhoogt koersdoel voor Royal Bank of Canada (RY)

- RBC en BMO onderzoeken verkoop van $2 miljard betalingsverwerker Moneris, meldt Reuters

- RBC en BMO onderzoeken $2 miljard verkoop van Moneris betalingsbedrijf - Reuters

- RBC gaat samenwerken met nieuwe defensiebank die Canada kan helpen zijn NAVO-doelstellingen te behalen

Opinie

De gemelde verkenning van een verkoop van Moneris zou een elegante manier kunnen zijn voor RBC om de operaties te vereenvoudigen en kapitaal te herinvesteren in hoger renderende kernbank- en vermogensactiviteiten. Hoewel de uiteindelijke waardering, structuur en timing onzeker blijven, zou een exit uit merchant acquiring waarschijnlijk de operationele complexiteit en de investeringsbehoeften in technologie die verband houden met betalingsverwerking verminderen. De opbrengsten zouden de organische kredietverlening, de uitbreiding van vermogensadvies of kapitaalbuffers kunnen ondersteunen. Zelfs zonder cijfers te onthullen die verder gaan dan de gerapporteerde ~$2 miljard, is het strategische signaal opmerkelijk: RBC lijkt bereid om niet-kernactiva te snoeien om schaalvoordelen te versterken waar het al effectief concurreert. Voor investeerders kan een geloofwaardig desinvesteringspad het risico van een conglomeraatkorting verlagen en het vertrouwen in de duurzaamheid van het rendement op eigen vermogen op korte tot middellange termijn versterken, vooral omdat de winstgevendheidsstatistieken (winstmarge 31,77% en ROE 14,73%) ondersteunend blijven.

De samenwerking met een nieuwe defensiebank voegt een andere dimensie van opties toe. Defensiegerelateerde financiering en adviesmandaten kunnen cyclisch en beleidsafhankelijk zijn, maar ze zijn ook vaak relatiegedreven en hebben een lange looptijd. Voor een bank met de balansdiepte van RBC (totaal vermogen 730,76 miljard en totale schulden 438,98 miljard), kan selectieve deelname zich vertalen in fee-kansen en incrementele kredietverlening met sterke tegenpartijen. De reputatie- en beleidscontext zal belangrijk zijn, maar in principe verbreedt de regeling de dealpipeline van RBC en kan het cross-selling bevorderen naar treasury, valutahandel en kapitaalmarkten. Uitvoeringsdiscipline is essentieel: het waarborgen van passende risicogecorrigeerde rendementen, naleving en afstemming met belanghebbenden zal bepalen of deze samenwerking een duurzame bijdrage levert of een bescheiden, episodische bron van zaken blijft.

Technisch gezien hebben de aandelen momentum herwonnen sinds de laagte in maart en worden ze nu verhandeld nabij de bovenkant van hun bereik van 151,25–204,60, boven zowel de 50-dagen als de 200-dagen voortschrijdende gemiddelden (182,88 en 173,31). Die achtergrond, in combinatie met een vooruitzicht dividend van 6,16 (3,09% rendement) en een uitkeringspercentage van 44,78%, ondersteunt een gebalanceerd totaalrendementsverhaal voor de komende drie jaren. Waarderingsdiscipline blijft belangrijk: het aandeel verhandelt tegen een premie ten opzichte van de boekwaarde per aandeel van 88,30, wat typisch is voor winstgevende Canadese banken, maar minder ruimte laat voor fouten als de groei afneemt. Naar onze mening zullen duurzame omzetgroei (15,30% jaar-op-jaar in het meest recente kwartaal) en kostenbeheersing cruciaal zijn om de premie te rechtvaardigen en de rally richting of voorbij het 52-weken hoog te behouden.

Het sentiment is constructief. Barclays' oproep voor een sterker Q3 en een verhoogd doel voegt extra geloofwaardigheid toe aan het herstelverhaal, terwijl een lage shortratio (0,95) en bescheiden shortpositie (4,21 miljoen aandelen) wijzen op beperkte ingebouwde scepsis. Institutioneel eigendom van 49,04% biedt een stabiele vraagbasis, maar impliceert ook dat marginale verschuivingen in de opvattingen van grote houders de aandelenkoers kunnen beïnvloeden. Aandachtspunten voor de komende kwartalen zijn onder andere trends in de netto rentemarge naarmate de rentes evolueren, de kredietkwaliteit in consumenten- en commerciële boeken, en het pad voor kapitaalallocatie als het proces met Moneris vordert. Als het management erin slaagt om dividendgroei te combineren met selectieve portefeuilleverbetering, is de vooruitblik voor de komende drie jaar constructief, zij het met de gebruikelijke macro- en regelgevingsgevoeligheden voor een systeemrelevante bank.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Sceario | Narratief |

|---|---|

| Best | RBC stroomlijnt de activiteiten door non-core activa zoals Moneris onder aantrekkelijke voorwaarden te verkopen, herinvesteringen in kernbank- en vermogensactiviteiten, en profiteert van stabiele kredietkwaliteit en ondersteunende dealstromen uit initiatieven zoals de samenwerking met de defensiebank. Dividendgroei en selectieve inkoop van aandelen verbeteren de totale rendementen. |

| Basis | Operationele momentum blijft bestaan met stabiele winstgevendheid en prudent risicobeheer. Strategische stappen worden gezet, maar zijn afgestemd op de marktomstandigheden. De aandelen volgen de onderliggende winsten en dividenden, met waardering die in de buurt blijft van historische bereik voor een toonaangevende Canadese bank. |

| Erger | Een moeilijker kredietcyclus of regulatorische verkrapping drukt de marges en de groei van leningen. Strategische acties duren langer of vinden plaats onder minder gunstige voorwaarden, terwijl marktvolatiliteit de kapitaalmarktkosten temperen. De aandelen blijven achter totdat de zichtbaarheid verbetert en de kapitaalallocatie versnelt. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Uitkomst en kapitaalallocatie van elke Moneris-transactie, inclusief timing en waardering.

- Kredietkwaliteit en risicokosten in de retail- en commerciële portefeuilles naarmate de rentestanden zich ontwikkelen.

- Traject van netto rente-inkomsten versus operationele kosten, met gevoeligheid voor beleidsrentes en rendementscurven.

- Regelgevende kapitaalvereisten en toezichtverwachtingen die de dividend- en inkoopcapaciteit kunnen beïnvloeden.

- Dealstromen in vermogensbeheer en kapitaalmarkten, inclusief kansen vanuit de samenwerking met de defensiebank en bredere zakelijke activiteiten.

Conclusie

De investeringscase van RBC tot 2028 balanceert solide fundamentals met gerichte strategische veranderingen. De bank groeit in een gezond tempo, wat blijkt uit een kwartaalomzetgroei van 15,30% en kwartaalwinstgroei van 20,80%, en behoudt aantrekkelijke winstgevendheid (31,77% winstmarge, 14,73% ROE). De aandelen hebben het afgelopen jaar beter gepresteerd en worden nu verhandeld in de buurt van hun hoogtes, ondersteund door verbeterende technische indicatoren en een betrouwbare dividendbeleid (vooruitzicht 6,16, 3,09% rendement; uitkeringspercentage 44,78%). Een mogelijke verkoop van Moneris zou de portefeuille kunnen vereenvoudigen en kapitaal kunnen vrijmaken, terwijl de samenwerking met de defensiebank de fee-stroom zou kunnen verbreden. Het sentiment onder analisten wordt positiever en de shortpositie is laag. Belangrijke aandachtspunten blijven kredietkosten, rentegevoeligheid en regulerend kapitaal. Als het management goed presteert, lijkt RBC goed gepositioneerd om een gebalanceerde mix van inkomen en gematigde groei te leveren in de komende drie jaar.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.