El Royal Bank of Canada (RY.TO) se prepara para los próximos tres años con fundamentos en mejora y un sólido panorama para su cotización. En el último año, la acción ha subido un 21.88%, se encuentra cerca de su máximo de 52 semanas de 204.60 tras un reciente cierre en 199.58, y ha superado al S&P 500, que creció un 16.84%. Los ingresos (ttm) alcanzan los 60.27 mil millones, con un crecimiento trimestral de ingresos del 15.30% y un crecimiento en las ganancias trimestrales del 20.80%, respaldados por un margen de beneficio del 31.77% y un ROE del 14.73%. El banco sigue devolviendo efectivo, con un dividendo proyectado de 6.16 (rendimiento del 3.09%) y una relación de payout del 44.78%. En términos estratégicos, la dirección está evaluando una posible venta de Moneris por 2 mil millones (junto con BMO) y formando una alianza con un nuevo banco de defensa, mientras que Barclays ha señalado recientemente perspectivas más sólidas para el tercer trimestre y ha elevado su precio objetivo. Estos factores enmarcan los riesgos y catalizadores que se presentan por delante.

Puntos Clave a partir de agosto de 2025

- Ingresos – ttm de 60.27B; crecimiento de ingresos trimestrales (interanual) del 15.30% y crecimiento de ganancias trimestrales (interanual) del 20.80%.

- Beneficios/Márgenes – Margen de beneficio del 31.77%, margen operativo del 45.38%; ROE del 14.73%, ROA del 0.89%.

- Ventas/Cartera – Se está explorando una posible venta de Moneris por ~$2B con BMO; una asociación con un nuevo banco de defensa podría respaldar el flujo de futuros acuerdos.

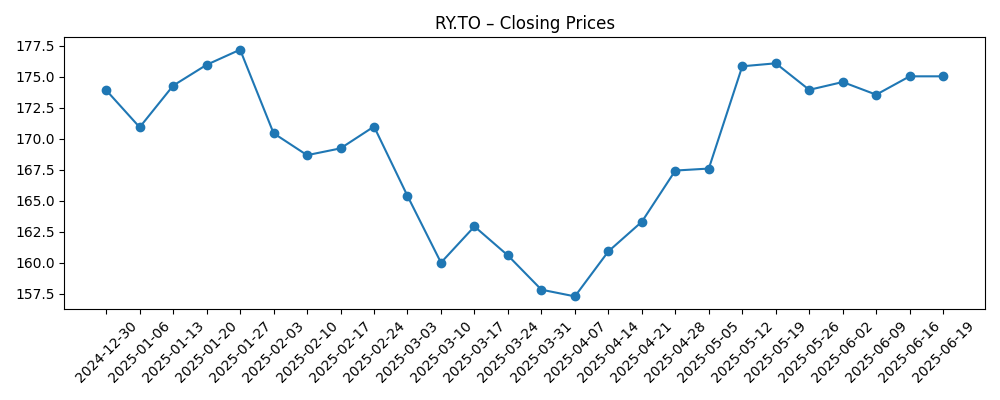

- Precio de la acción – Cierre reciente de 199.58; rango de 52 semanas de 151.25 a 204.60; medias móviles de 50 días/200 días en 182.88/173.31; beta 1.03; cambio en 52 semanas del 21.88% frente al 16.84% del S&P 500.

- Perspectiva de analistas – Barclays ha señalado un tercer trimestre más sólido y ha elevado su precio objetivo; interés corto de 4.21M de acciones, ratio corto de 0.95; las instituciones poseen el 49.04%.

- Capitalización de mercado – Implicada en aproximadamente 281B con base en 1.41B de acciones en circulación y un cierre reciente de 199.58.

- Dividendo – Dividendo proyectado de 6.16 (3.09%); trailing de 5.92 (2.95%); ratio de pago del 44.78%; próxima fecha ex-dividendo 27/10/2025.

- Balance – Efectivo total de 730.76B y deuda total de 438.98B; flujo de caja operativo (ttm) de -33.02B; valor contable/acción de 88.30; EPS diluido (ttm) de 13.21.

Evolución del precio de la acción – últimos 12 meses

Títulos Notables

- Barclays prevé resultados más sólidos en el tercer trimestre y eleva el precio objetivo para el Banco Real de Canadá (RY)

- RBC y BMO exploran la venta de $2 mil millones del procesador de pagos Moneris, según Reuters

- RBC y BMO exploran la venta de $2 mil millones del negocio de pagos de Moneris - Reuters

- RBC se asociará con un nuevo banco de defensa que podría ayudar a Canadá a cumplir su objetivo de la OTAN

Opinión

La exploración reportada de una venta de Moneris podría ser una forma elegante para que RBC simplifique sus operaciones y recicle capital en negocios bancarios centrales y de gestión de patrimonio con mayor rentabilidad. Si bien la valoración, estructura y tiempo final permanecen inciertos, una salida del negocio de adquisición de comerciantes probablemente reduciría la complejidad operativa y la necesidad de inversión tecnológica vinculada al procesamiento de pagos. Los ingresos podrían respaldar el crecimiento orgánico de préstamos, la expansión de asesoría patrimonial o amortiguadores de capital. Incluso sin revelar cifras más allá del titular reportado de ~$2B, la señal estratégica es notable: RBC parece dispuesta a podar activos no centrales para reforzar ventajas de escala donde ya compite de manera efectiva. Para los inversores, un camino creíble de desinversión podría reducir el riesgo de descuento por conglomerado y aumentar la confianza en la durabilidad del retorno sobre el capital en el corto a mediano plazo, especialmente dado que las métricas de rentabilidad (margen de beneficio del 31.77% y ROE del 14.73%) siguen siendo favorables.

La asociación con un nuevo banco de defensa añade un vector diferente de opciones. El financiamiento relacionado con la defensa y los mandatos de asesoría pueden ser cíclicos y dependientes de políticas, pero también tienden a estar impulsados por relaciones y tener un impacto prolongado. Para un banco con la profundidad del balance de RBC (efectivo total de 730.76B y deuda total de 438.98B), la participación selectiva podría traducirse en oportunidades de tarifas y préstamos incrementales con contrapartes sólidas. El contexto reputacional y de políticas será importante, pero en principio el acuerdo amplía el pipeline de acuerdos abordables de RBC y puede fomentar la venta cruzada en tesorería, divisas y mercados de capital. La disciplina en la ejecución es esencial: asegurar retornos ajustados al riesgo apropiados, cumplimiento y alineación de intereses de las partes interesadas determinará si esta asociación se convierte en un contribuyente duradero o sigue siendo una fuente modesta y episódica de negocios.

Técnicamente, las acciones han recuperado impulso desde el mínimo de marzo y ahora se negocian cerca del extremo superior de su rango de 151.25–204.60, por encima de las medias móviles de 50 y 200 días (182.88 y 173.31). Este contexto, combinado con un dividendo proyectado de 6.16 (rendimiento del 3.09%) y un ratio de pago del 44.78%, respalda un caso de rendimiento total equilibrado de cara a los próximos tres años. La disciplina en la valoración sigue siendo importante: la acción se negocia a una prima sobre su valor contable por acción de 88.30, lo cual es típico para los bancos canadienses rentables pero deja menos margen de error si el crecimiento se modera. En nuestra opinión, un crecimiento sostenido de ingresos (15.30% interanual en el último trimestre) y el control de costos serán fundamentales para justificar la prima y mantener el rally hacia o más allá del máximo de 52 semanas.

El sentimiento es constructivo. La previsión de Barclays de un tercer trimestre más fuerte y un aumento en el objetivo añade credibilidad incremental a la narrativa de recuperación, mientras que un bajo ratio corto (0.95) y un interés corto modesto (4.21M de acciones) sugieren un escepticismo limitado. La propiedad institucional del 49.04% proporciona una base de demanda estable, pero también implica que cambios marginales en las opiniones de los grandes tenedores pueden mover la acción. Los elementos a seguir en los próximos trimestres incluyen tendencias en el margen de interés neto a medida que las tasas evolucionan, la calidad crediticia en los libros de consumo y comercial, y la trayectoria de implementación de capital si el proceso de Moneris avanza. Si la dirección continúa combinando el crecimiento del dividendo con una optimización selectiva de la cartera, la perspectiva a tres años se inclina hacia lo constructivo, aunque con las sensibilidades macro y regulatorias típicas para un banco de importancia sistémica.

¿Qué podría pasar en tres años? (horizonte agosto 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | RBC se simplifica al salir de activos no centrales como Moneris en condiciones atractivas, redeploya capital en banca central y gestión de patrimonio, y se beneficia de una calidad crediticia estable y un flujo de acuerdos alentador de iniciativas como la asociación con el banco de defensa. El crecimiento del dividendo y las recompras selectivas mejoran los retornos totales. |

| Base | El impulso operativo persiste con rentabilidad estable y gestión de riesgos prudente. Los movimientos estratégicos avanzan, pero se adaptan a las condiciones del mercado. La acción sigue la evolución de las ganancias y los dividendos subyacentes, con la valoración manteniéndose cerca de los rangos históricos para un banco canadiense líder. |

| Peor | Un ciclo crediticio más difícil o un endurecimiento regulatorio presionan los márgenes y el crecimiento de préstamos. Las acciones estratégicas tardan más o ocurren en condiciones menos favorables, mientras que la volatilidad del mercado modera las tarifas de los mercados de capital. Las acciones se quedan rezagadas hasta que la visibilidad mejora y la implementación de capital se acelera. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Resultados y despliegue de capital de cualquier transacción de Moneris, incluyendo tiempo y valoración.

- Calidad crediticia y costos de riesgo en las carteras minorista y comercial a medida que evoluciona el entorno de tasas.

- Trayectoria de ingresos por intereses netos frente a gastos operativos, con sensibilidad a las tasas de política y curvas de rendimiento.

- Requisitos de capital regulatorio y expectativas de supervisión que podrían afectar la capacidad de dividendos y recompras.

- Flujo de acuerdos en mercados de patrimonio y capital, incluyendo oportunidades de la asociación con el banco de defensa y actividad corporativa más amplia.

Conclusión

El caso de inversión de RBC hasta 2028 equilibra fundamentos sólidos con cambios estratégicos puntuales. El banco está creciendo a un ritmo saludable, evidenciado por un crecimiento del 15.30% en ingresos trimestrales y un crecimiento del 20.80% en ganancias trimestrales, y mantiene una rentabilidad atractiva (margen de beneficio del 31.77%, ROE del 14.73%). Las acciones han superado en rendimiento durante el último año y ahora se negocian cerca de máximos, respaldadas por mejoras técnicas y una política de dividendos confiable (proyectado 6.16, rendimiento del 3.09%; 44.78% de ratio de pago). Una posible venta de Moneris podría simplificar la cartera y liberar capital, mientras que la asociación con el banco de defensa podría ampliar el embudo de tarifas. El sentimiento de los analistas se está volviendo más positivo y el interés corto es bajo. Los elementos clave a seguir siguen siendo los costos crediticios, la sensibilidad a las tasas y el capital regulatorio. Si la dirección ejecuta adecuadamente, RBC parece estar posicionada para ofrecer una mezcla equilibrada de ingresos y crecimiento moderado en los próximos tres años.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y deberías realizar tu propia investigación antes de tomar decisiones financieras.