Royal Bank of Canada (RY.TO) begint de komende drie jaar met momentum en gemengde signalen. De aandelenkoers is het afgelopen jaar met 21,39% gestegen, terwijl de omzet op 60,27 miljard staat te midden van dubbelcijferige groei in zowel verkoop als winst. Wat er veranderde: het vertrouwen van investeerders nam toe doordat de winstgevendheid en kapitaalgeneratie verbeterden, ondersteund door stabiele operationele marges en een betrouwbare dividenduitkering. Waarom het veranderde: stijgende inkomsten uit vergoedingen en gedisciplineerde kosten hebben de schommelingen in de rentecyclus opgevangen, terwijl de beperkte short interest wijst op minder sceptici op korte termijn. Waarom het ertoe doet: met aandelenkoersen dicht bij recente hoogtepunten en analisten verdeeld tussen een nieuwe verhoging van het koersdoel en een verlaging, draait de discussie nu om duurzaamheid—kunnen gunstige kredietvoorwaarden en stabiele financieringskosten blijven bestaan naarmate de rentecyclus zich ontwikkelt? In de bredere context beloont Canada's geconcentreerde, streng gereguleerde banksysteem doorgaans schaal en voorzichtigheid, maar het beperkt ook buitensporige groei. In de komende 12–36 maanden zal de waarderingsbestendigheid afhangen van de kredietkwaliteit, de prijsstelling van deposito's en de dynamiek van vergoedingen, waardoor uitvoering en risicodiscipline de sleutelvariabelen worden voor investeerders in de banksector.

Belangrijkste punten per oktober 2025

- Omzet – De omzet over de afgelopen 12 maanden bedraagt 60,27 miljard met een kwartaal-op-kwartaal groei van 15,30%.

- Winst/Marges – De winstmarge is 31,77%; het rendement op eigen vermogen is 14,73%, wat wijst op een solide kapitaalefficiëntie voor een universele bank.

- Verkoop/Achterstand – Metrics voor leningen of dealachterstand zijn niet bekendgemaakt; let op commentaar van het management over de pijplijn en kredietvraag.

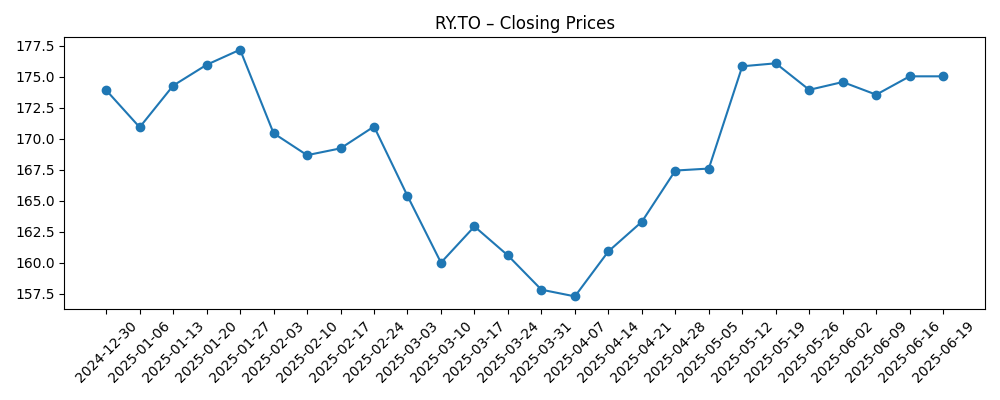

- Aandelenkoers – Laatste slotkoers rond 203,61; 52-weken verandering is 21,39%, met een 52-weken hoogtepunt van 206,90 en 50/200-daagse gemiddelden van 194,89/176,84.

- Analistenvisie – Recente bewegingen zijn gemengd: één verhoging van het koersdoel en één verlaging, wat duidt op discussie over het opwaarts potentieel vanaf hier.

- Marktkapitalisatie – Impliceert ongeveer 287 miljard (prijs × 1,41 miljard uitstaande aandelen).

- Dividend – Vooruitlopend dividendtarief 6,16 (rendement van 3,03%); uitbetalingsratio 44,78%; ex-dividend 27/10/2025; betaaldatum 24/11/2025.

- Risicohouding – Short interest blijft laag op 0,55% van de uitstaande aandelen; beta rond 1,03 suggereert marktachtige volatiliteit.

- Kasstroom – Operationele kasstroom (ttm) is negatief (‑33,02 miljard), een veelvoorkomend resultaat voor banken gezien balansstromen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- BMO Capital Verhoogt Koersdoel Royal Bank of Canada (RY) naar C$203

- CIBC Verlaagt Royal Bank of Canada (RY) naar Neutraal Van Outperform

- Dividendbetrouwbaarheid en Wereldwijde Bereik: Het Geval voor Royal Bank of Canada (RY)

Opinie

Wat de cijfers zeggen (1): De trends in zowel de omzet als de winst wijzen op een franchise die leunt op zowel netto rentebaten als stabiele fee-inkomsten. Een omzetgroei van 15,30% jaar-op-jaar naast een winstgroei van 20,80% impliceert operationele hefboomwerking—kosten stijgen langzamer dan inkomsten—en een gunstige bedrijfsstructuur. Een winstmarge van 31,77% met 14,73% ROE geeft aan dat kapitaal productief wordt ingezet. Het dividendprofiel (vooruitlopend rendement van ongeveer 3% met een uitbetalingsratio onder de 50%) biedt buffers voor kredietnormalisatie zonder de kapitaaluitkeringen te belasten. De lage short interest duidt verder op beperkte scepsis op korte termijn.

Wat de cijfers zeggen (2): Het herstel van de aandelenkoers van het dieptepunt in maart tot bijna het 52-weken hoogtepunt, en handel boven de 50- en 200-daagse gemiddelden, laat zien dat de markt waarde hecht aan verbeterende fundamenten. Wat waardering betreft, impliceert de huidige prijs ten opzichte van de boekwaarde per aandeel (88,30) een ruwe prijs-boekwaarde van ongeveer 2,3x—consistent met een bank die wordt gezien als duurzaam in rendement en franchise-sterkte. Eén kanttekening: negatieve operationele kasstroom bij banken kan balans-timing weerspiegelen en is geen op zichzelf staande kwaliteitsindicator; kredietkosten en financieringsdynamiek blijven de doorslaggevende hefbomen.

Sectorkijk (1): In het geconcentreerde, sterk gereguleerde banksysteem van Canada, neigen schaal en gediversifieerde inkomstenstromen ertoe om een rendement op eigen vermogen in de midden-tieners door cycli heen te ondersteunen. Voor RY ondersteunt die achtergrond een premiumverhaal—als de kredietkwaliteit gunstig blijft en de depositorente beheersbaar blijft naarmate het beleid evolueert. De concurrentie-intensiteit van digitale spelers neemt toe, maar de financieringsbreedte en risicobeheer van gevestigde spelers dempen doorgaans de margedruk. De mix van fee-bedrijven kan helpen om de volatiliteit van rentemarges te compenseren, waardoor de winstgevendheid door renteovergangen wordt gestabiliseerd.

Sectorkijk (2): De discussie die de multiple zal vormgeven gaat over de duur en kwaliteit van de winst: kan de bank een dubbelcijferige omzetgroei handhaven naarmate de kredietcyclus volwassen wordt, en zullen kapitaaluitkeringen stabiel blijven zonder buffers in gevaar te brengen? Recente analistenbewegingen—één verhoging van het koersdoel en één verlaging—vatten deze push-pull samen. Als macro-economische omstandigheden gunstig zijn voor stabiele werkgelegenheid en beheersbare verliezen, kan de markt blijven betalen voor betrouwbaarheid. Als verliezen sneller normaliseren of depositobetalen stijgen, kan het verhaal verschuiven van groei naar bescherming, waardoor de waardering richting sectorgemiddelden wordt gedrukt.

Wat kan er gebeuren over drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste geval | Een zachte landing van de economie met stabiele werkgelegenheid, bescheiden renteverlagingen die de vraag naar leningen ondersteunen zonder marges te verkleinen, en gedisciplineerde kosten. Kredietverliezen blijven beperkt, fee-inkomsten breiden uit, en gestage dividendgroei ondersteunt een premiumwaardering. |

| Basisgeval | Normaliserende kredietkosten en een geleidelijke daling van de netto rentemarges worden gecompenseerd door veerkrachtige fees en gecontroleerde uitgaven. Winst groeit in lijn met het nominale BBP, met waardering die dicht bij historische sectorbereiken blijft en dividenden gehandhaafd. |

| Slechtste geval | Scherpere kredietverslechtering en hogere depositoprijzen drukken marges; activiteiten op de kapitaalmarkten verzwakken. Het management geeft prioriteit aan balansverdediging boven groei, wat de winst vertraagt en de dividendgroei beperkt totdat de omstandigheden stabiliseren. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Het pad van de rentetarieven dat de netto rentemarges en depositoprijzen beïnvloedt.

- Kredietkwaliteitstrends in consumenten- en commerciële portefeuilles.

- Veerkracht van fee-inkomsten in vermogensbeheer en kapitaalmarkten.

- Kapitaal- en regelgevende vereisten die dividenden en buffers beïnvloeden.

- Concurrentiedynamiek van digitale uitdagers en technologie-adoptie.

- Marktrisico en liquiditeitsomstandigheden die handels- en emissieactiviteiten beïnvloeden.

Conclusie

De opstelling van de Royal Bank of Canada voor de komende drie jaar combineert solide winstgevendheid met een waardering die al een stabiele uitvoering verdisconteert. De gegevens tonen brede momentum—dubbelcijferige omzet- en winstgroei, robuuste marges en een betrouwbaar dividend—gebalanceerd door de gebruikelijke bankvariabelen: financieringskosten, kredietnormalisatie en marktgevoelige fees. Met aandelen dicht bij recente hoogtepunten en verdeeld sentiment op de markt, hangt het verhaal af van de vraag of rendementen kunnen standhouden in een volwassen wordende cyclus. Een premium prijs-boekwaarde kan aanhouden als kredietverliezen beperkt blijven en depositokosten stabiliseren, maar kan krimpen als de cyclus scherper draait. Let op de komende 1–2 kwartalen: trends in kredietkosten; depositobetalen en margetraject; duurzaamheid van fee-inkomsten; uitgavediscipline; en signalen voor kapitaaluitkeringen rond het dividendtijdschema. Deze indicatoren zullen verduidelijken of het huidige momentum een cyclische opleving is of een steviger winstbasis die de premium van RY op de middellange termijn kan dragen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.