Royal Bank of Canada (RY.TO) entra en los próximos tres años con impulso y señales mixtas. La acción ha subido un 21.39% en el último año, mientras que los ingresos acumulados se sitúan en 60.27 mil millones gracias al crecimiento de dos dígitos tanto en ventas como en ganancias. Qué cambió: la confianza de los inversores se fortaleció a medida que mejoraron la rentabilidad y la generación de capital, apoyadas por márgenes operativos estables y un dividendo confiable. Por qué cambió: el aumento de los ingresos por comisiones y los costos disciplinados han amortiguado las oscilaciones del ciclo de tasas, mientras que el interés corto limitado sugiere menos escépticos a corto plazo. Por qué importa: con las acciones cerca de máximos recientes y los analistas divididos entre un nuevo aumento del precio objetivo y una rebaja, el debate ahora se centra en la sostenibilidad—¿pueden persistir los créditos benignos y los costos de financiación estables a medida que evoluciona el ciclo de tasas? En un contexto más amplio, el sistema bancario concentrado y estrictamente regulado de Canadá generalmente recompensa la escala y la prudencia, pero también limita el crecimiento desmesurado. En los próximos 12 a 36 meses, la resiliencia de la valoración dependerá de la calidad crediticia, la fijación de precios de los depósitos y el impulso de las comisiones, haciendo de la ejecución y la disciplina de riesgo las variables clave para los inversores en todo el sector bancario.

Puntos clave a octubre de 2025

- Ingresos – Los ingresos de los últimos 12 meses son de 60.27 mil millones con un crecimiento trimestral interanual del 15.30%.

- Beneficio/Márgenes – El margen de beneficio es del 31.77%; el retorno sobre el capital es del 14.73%, lo que indica una sólida eficiencia de capital para un banco universal.

- Ventas/Cartera – No se divulgan métricas de cartera de préstamos o acuerdos; preste atención a los comentarios de la gestión sobre la demanda de crédito y la cartera de proyectos.

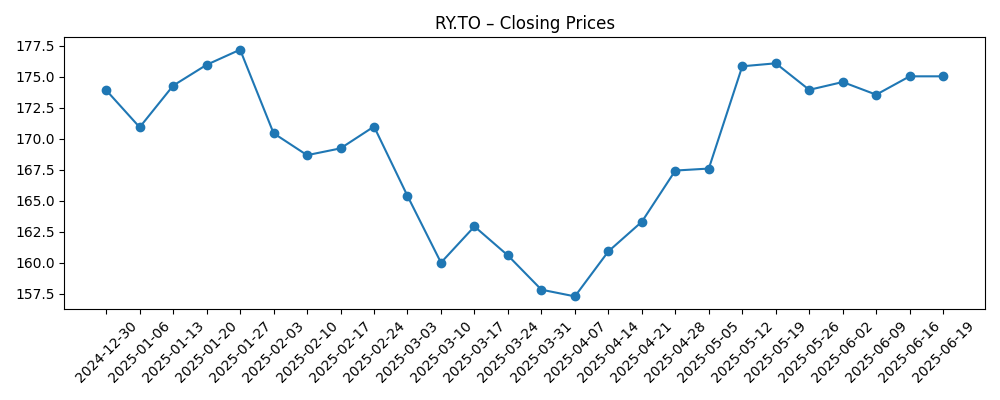

- Precio de la acción – Último cierre cerca de 203.61; cambio de 52 semanas es 21.39%, con un máximo de 52 semanas de 206.90 y promedios de 50/200 días de 194.89/176.84.

- Opinión de analistas – Los movimientos recientes son mixtos: un aumento en el precio objetivo y una rebaja indican debate sobre el potencial de crecimiento desde aquí.

- Capitalización de mercado – Implicada en aproximadamente 287 mil millones (precio × 1.41 mil millones de acciones en circulación).

- Dividendo – Tasa de dividendo a futuro 6.16 (rendimiento de 3.03%); índice de pago 44.78%; ex‑dividendo 27/10/2025; fecha de pago 24/11/2025.

- Postura de riesgo – El interés corto sigue siendo bajo en 0.55% de las acciones en circulación; un beta cercano a 1.03 sugiere volatilidad similar al mercado.

- Flujo de caja – El flujo de caja operativo (ttm) es negativo (‑33.02 mil millones), un resultado común para los bancos dado el flujo de balance.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- BMO Capital eleva el precio objetivo del Royal Bank of Canada (RY) a C$203

- CIBC rebaja el Royal Bank of Canada (RY) a Neutral desde Outperform

- Confiabilidad del dividendo y alcance global: El caso del Royal Bank of Canada (RY)

Opinión

Lo que dicen los números (1): Las tendencias de ingresos y beneficios apuntan a una franquicia que se apoya tanto en los ingresos netos por intereses como en fuentes de tarifas estables. Un crecimiento de ingresos del 15.30% interanual junto con un crecimiento de ganancias del 20.80% implica apalancamiento operativo—costos que aumentan más lentamente que los ingresos—y una combinación de negocios favorable. Un margen de beneficio del 31.77% con un ROE del 14.73% indica que el capital se está utilizando productivamente. El perfil de dividendo (rendimiento a futuro de alrededor del 3% con un pago inferior al 50%) deja márgenes para la normalización del crédito sin estresar las distribuciones de capital. El bajo interés corto indica además un escepticismo limitado a corto plazo.

Lo que dicen los números (2): La recuperación del precio de la acción desde el mínimo de marzo hasta cerca del máximo de 52 semanas, y cotizando por encima de los promedios de 50 y 200 días, nos dice que el mercado está valorando la mejora de los fundamentos. En cuanto a la valoración, el precio actual frente al valor en libros por acción (88.30) implica una relación precio-valor en libros cercana a 2.3x—consistente con un banco percibido como poseedor de retornos duraderos y fortaleza de franquicia. Una advertencia: el flujo de caja operativo negativo en los bancos puede reflejar el tiempo del balance y no es una señal de calidad por sí sola; los costos de crédito y la dinámica de financiación siguen siendo las palancas decisivas.

Perspectiva del sector (1): En el sistema bancario concentrado y altamente regulado de Canadá, la escala y las fuentes de ingresos diversificadas tienden a mantener un ROE de dos dígitos a través de los ciclos. Para RY, ese contexto respalda una narrativa premium—si la calidad del crédito se mantiene benigna y la fijación de precios de los depósitos permanece contenida a medida que evolucionan las tasas de política. La intensidad competitiva de los jugadores digitales está aumentando, pero el alcance de financiación y la gestión de riesgos de los incumbentes típicamente amortiguan la erosión de márgenes. La mezcla de negocios de tarifas puede ayudar a compensar la volatilidad del margen de interés, estabilizando las ganancias a través de las transiciones de tasas.

Perspectiva del sector (2): El debate que dará forma al múltiplo es sobre la duración y calidad de las ganancias: ¿puede el banco mantener un impulso de ingresos de dos dígitos a medida que madura el ciclo de crédito, y serán los retornos de capital constantes sin comprometer los márgenes? Los movimientos recientes de los analistas—un aumento en el objetivo y una rebaja—capturan esta tensión. Si las condiciones macro favorecen un empleo estable y pérdidas contenidas, el mercado puede seguir pagando por la confiabilidad. Si las pérdidas se normalizan más rápido o los betas de los depósitos aumentan, la narrativa podría cambiar de crecimiento a protección, presionando la valoración hacia los promedios del sector.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor caso | Economía de aterrizaje suave con empleo estable, recortes de tasas modestos que apoyan la demanda de préstamos sin comprimir márgenes, y costos disciplinados. Las pérdidas de crédito se mantienen contenidas, los ingresos por tarifas se expanden, y el crecimiento constante de dividendos sustenta una valoración premium. |

| Escenario base | Costos de crédito normalizándose y una deriva gradual a la baja en los márgenes netos de interés compensada por tarifas resilientes y control de gastos medido. Las ganancias crecen en línea con el PIB nominal, con la valoración manteniéndose cerca de los rangos históricos del sector y los dividendos mantenidos. |

| Peor caso | Deterioro de crédito más agudo y precios de depósitos más altos presionan los márgenes; la actividad de los mercados de capital se suaviza. La gestión prioriza la defensa del balance sobre el crecimiento, ralentizando las ganancias y limitando el crecimiento de dividendos hasta que las condiciones se estabilicen. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Trayectoria de las tasas de interés que afectan los márgenes netos de interés y la fijación de precios de los depósitos.

- Tendencias de calidad crediticia en carteras de consumo y comerciales.

- Resiliencia de los ingresos por tarifas en gestión de patrimonio y mercados de capital.

- Requisitos de capital y regulatorios que influyen en los dividendos y márgenes.

- Dinámica competitiva de desafiantes digitales y adopción de tecnología.

- Condiciones de riesgo de mercado y liquidez que impactan la actividad de negociación y emisión.

Conclusión

La configuración del Royal Bank of Canada para los próximos tres años combina una rentabilidad sólida con una valoración que ya descuenta una ejecución constante. Los datos muestran un impulso generalizado—crecimiento de ingresos y ganancias de dos dígitos, márgenes robustos y un dividendo confiable—equilibrado por las variables bancarias habituales: costos de financiación, normalización del crédito y tarifas sensibles al mercado. Con las acciones cerca de máximos recientes y el sentimiento dividido en la calle, la narrativa depende de si los retornos pueden mantenerse en un ciclo maduro. Un precio-a-libro premium puede persistir si las pérdidas de crédito se mantienen contenidas y los costos de los depósitos se estabilizan, pero podría comprimirse si el ciclo se agudiza. Observe los próximos 1–2 trimestres: tendencias de costos de crédito; betas de depósitos y trayectoria de márgenes; durabilidad de los ingresos por tarifas; disciplina de gastos; y señales de retorno de capital en torno al calendario de dividendos. Estos indicadores aclararán si el impulso de hoy es un levantamiento cíclico o una base de ganancias más sólida que puede sostener la prima de RY a mediano plazo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.