Reckitt Benckiser begint de komende drie jaar met een gemengde opstelling: de aandelenkoers is hersteld, maar de laatste cijfers tonen zwakkere verkopen en winsten nu de prijsstijgingen na inflatie afnemen en de volumes wisselvallig blijven. Het bedrijf behoudt een defensieve positie en merkwaarde in hygiëne, gezondheid en voeding, maar de balans en kasprioriteiten houden de focus op discipline. Wat waardering betreft, impliceert een forward P/E van 15,70 een herstel van de winsten na recente zwakke vergelijkingen, terwijl de marktkapitalisatie van 38,27 miljard de verwachtingen rond stabiele kasstromen verankert. Wat de afgelopen maanden is veranderd, is het verhaal: van prijsgerichte groei naar bewijs van volumegroei en kostenbeheersing, terwijl retailers aandringen op scherpere schapprijzen en huismerken de concurrentie aanscherpen. Dit is belangrijk voor investeerders omdat de basissector zich richt op volume, mix en productiviteit om winsten te behouden zonder buitensporige prijsstijgingen. Als Reckitt in staat is om categorie-innovatie en efficiëntieprogramma's om te zetten in consistente volumes en marges, kan het sentiment standhouden; zo niet, dan kan de waarderingsaanpassing stagneren terwijl investeerders zich opnieuw richten op uitvoering en balanssterkte.

Belangrijkste punten per oktober 2025

- Omzet: twaalf maanden achtereenvolgende (ttm) omzet van 13,98 miljard; kwartaalomzetgroei (jaar-op-jaar) van -2,60% duidt op een bescheiden daling van de omzet.

- Winst/Marges: operationele marge (ttm) 21,46% en winstmarge 8,88%; EBITDA van 3,56 miljard suggereert een gezonde operationele efficiëntie met een negatieve invloed onder de streep.

- Verkoop/Orderportefeuille: orderportefeuille niet van toepassing/gegevens niet bekendgemaakt; kwartaalwinstgroei (jaar-op-jaar) van -16,10% benadrukt de druk door een zwakkere mix en volume.

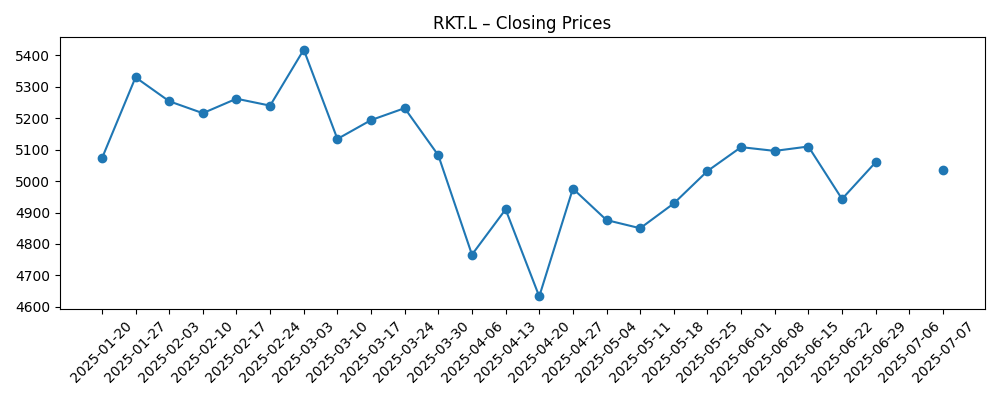

- Aandelenkoers: gesloten op 5.720 op 2025-10-13; 52-weken verandering 23,76%; 50-daags voortschrijdend gemiddelde 5.607,12; 52-weken hoogtepunt 5.830,00; beta 0,08.

- Analistenvisie proxy: forward P/E 15,70 vs trailing 30,87; PEG 3,75; Prijs/Omzet 2,79; forward dividendrendement 3,57% met een uitbetalingsratio van 110,14% op achterblijvende winsten.

- Marktkapitalisatie en waardering: marktkapitalisatie 38,27 miljard; EV/Omzet 3,33 en EV/EBITDA 16,84; instellingen bezitten 71,17% van de vrije aandelen.

- Balans/liquiditeit: totale schuld 9,4 miljard vs kas 963 miljoen; current ratio 0,56 en totale schuld/eigen vermogen 148,11% kaderen schuldafbouw en kasconversie als prioriteiten.

- Kwalitatief: gediversifieerde merken in hygiëne, gezondheid en voeding; blootgesteld aan prijsdynamiek van retailers, valutavertaling en regelgeving voor consumentengezondheid; laag-beta profiel onderstreept defensieve positionering.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

De cijfers op korte termijn laten een bedrijf zien dat overgaat van prijsgeleide groei naar een meer gebalanceerd model. De omzet daalde jaar-op-jaar en de winst kromp, wat consistent is met sectorgenoten die zagen dat prijzen normaliseerden terwijl volumes achterbleven. Dit wijst op drie drijfveren: moeilijkere vergelijkingen na meerdere prijsrondes, meer promoties omdat retailers waarde voor consumenten zoeken, en valutavertaling in internationale markten. Tegen deze achtergrond suggereert het herstel van de aandelenkoers dat investeerders verder kijken dan de dip naar operationele stabilisatie. De belangrijkste discussie is of het volume positief kan keren zonder te veel prijs op te offeren, en of innovatie in categorieën marktaandeel kan ondersteunen in desinfectiemiddelen, OTC-gezondheid en voeding.

De kwaliteit van de marges ziet er beter uit dan de kopcijfers van de winst per aandeel. Een operationele marge van 21,46% en een EBITDA van 3,56 miljard duiden op kostenbeheersing en schaalvoordelen, zelfs als de winstmarge op 8,88% zit—een kloof die waarschijnlijk rente, valuta en andere factoren onder de streep weerspiegelt. Hefboomwerking (9,4 miljard totale schuld, current ratio 0,56) en kasprioriteiten maken werkkapitaal en schuldafbouw centraal in het aandelenverhaal. De forward P/E van 15,70 versus een trailing van 30,87 impliceert dat de markt een winstherstel verwacht; dat spreidt de bewijslast over volume, mix en kostenprogramma's. Dividenddekking lijkt krap op achterblijvende winsten (uitbetalingsratio 110,14%), wat het belang van consistente vrije kasstroom benadrukt in plaats van alleen kopcijfers van de winst per aandeel.

Binnen wereldwijde consumentengoederen is het strijdtoneel verschoven van prijsverhogingen naar het winnen en behouden van volume met scherpere waardeproposities. Huismerken en discounters winnen nog steeds marktaandeel in sommige categorieën; dat verhoogt de lat voor R&D, merkopbouw en verpakkingsprijsarchitectuur. Invoerkosten zijn milder dan tijdens de laatste inflatiespike, maar de doorberekening werkt nu twee kanten op—wat betekent dat prijsinvesteringen nodig kunnen zijn om schapruimte te verdedigen. Reckitt's categoriebreedte, schaalinkoop en lage beta-profiel bieden veerkracht, maar creëren ook scrutinie: investeerders zullen de uitvoering waarschijnlijk vergelijken met multinationale sectorgenoten met vergelijkbare margestructuren.

Die achtergrond vormt de multiple en het verhaal. Als volumes stabiliseren en innovatie de mix ondersteunt, evolueert het aandelenverhaal naar een “stabiele kasstroomgenerator,” waarbij een forward earnings multiple in de midden tien wordt gehandhaafd terwijl kostenprogramma's de marges ondersteunen. Als de prijsconcurrentie intensiveert of de regelgeving in de consumentengezondheid stijgt, wordt een afwaardering aannemelijk als investeerders de duurzaamheid heroverwegen. Kapitaalallocatie zal cruciaal zijn: gedisciplineerde marketingherinvestering, selectieve schuldafbouw en eventuele portfoliobijstellingen of overnames zullen de overtuiging beïnvloeden. Met een herstellende aandelenkoers en een waardering die verbetering inprijst, zullen de komende kwartalen van volumesignalen en kasconversie waarschijnlijk bepalen of het enthousiasme consolideert of vervaagt.

Wat zou er over drie jaar kunnen gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Volumes keren terug in Hygiëne en Gezondheid doordat innovatie, verpakkingsarchitectuur en e-commerce penetratie marktaandeel winnen. Promotionele uitgaven normaliseren, productiviteitsbesparingen blijven behouden, en valuta is neutraal tot ondersteunend. Operationele discipline maakt gestage schuldafbouw en consistente vrije kasstroom mogelijk, verankerend een duurzaam, defensief groeiverhaal. |

| Basis | Categorie groei is stabiel maar niet spectaculair; prijzen matigen en volumes stijgen in belangrijke markten. Marges blijven over het algemeen stabiel doordat kostenbesparingen prijsinvesteringen compenseren. Kasconversie financiert het dividend en selectieve merkondersteuning, en de waardering volgt sectorgenoten met lage volatiliteit. |

| Slechter | Prijsdruk van retailers en vooruitgang van huismerken dwingen tot aanhoudende promoties, terwijl valuta in opkomende markten en regelgevende wrijvingen op de winst drukken. Herstel van het volume stagneert, marge krimpt, en schuldafbouw vertraagt, waardoor het aandeel op een lagere multiple blijft totdat de uitvoering zichtbaar verbetert. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers het meest waarschijnlijk beïnvloeden

- Uitvoering van volumherstel en mixverbetering in kerncategorieën Hygiëne en Gezondheid.

- Onderhandelingen met retailers en concurrentie van huismerken die prijzen, promoties en schapruimte beïnvloeden.

- Invoerkosten (grondstoffen, verpakking, logistiek) en het tempo van kostenbesparingen.

- Valuta en volatiliteit in opkomende markten die gerapporteerde groei en marges beïnvloeden.

- Regelgevende en kwaliteitsuitkomsten in consumentengezondheid en voedingscategorieën.

- Kapitaalallocatiekeuzes: tempo van schuldafbouw, dividendduurzaamheid, en eventuele portfoliobijstellingen of overnames.

Conclusie

Reckitt’s opzet mengt veerkracht met uitvoeringsrisico. De gegevens tonen een bedrijf met robuuste operationele efficiëntie (solide operationele marge en EBITDA) maar zachtere omzetmomentum en winst vanwege de verschuiving van prijs naar volume en mix. Waardering bevat verbetering—forward P/E ligt ruim onder het trailing niveau—dus de uitvoering zal worden beoordeeld op volumetractie, margedefensie en kasconversie terwijl discipline met hefboomwerking en werkkapitaal wordt gehandhaafd. Sector dynamiek ondersteunt defensieven, maar de concurrentiedruk is hoog omdat retailers waarde benadrukken en huismerken assertief blijven. Let op de komende 1–2 kwartalen: volumetrends; prijselasticiteit en promotionele intensiteit; uitkomsten van onderhandelingen met retailers; vrije kasstroomconversie; voortgang van schuldafbouw. Duidelijk bewijs van stabiliserende volumes naast stabiele marges zou het huidige verhaal versterken; tegenslagen op een van deze dimensies kunnen de multiple uitdagen in een markt die defensieven met zichtbare, kasgestuurde groei beloont.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.