Reckitt Benckiser entra en los próximos tres años con una situación mixta: el precio de las acciones se ha recuperado, pero los últimos resultados muestran ventas y ganancias más débiles a medida que los precios post-inflación se desvanecen y los volúmenes siguen siendo irregulares. La empresa mantiene una defensa similar a la de productos básicos y una sólida reputación de marca en higiene, salud y nutrición, pero las prioridades del balance y el efectivo mantienen el enfoque en la disciplina. En cuanto a la valoración, un P/E futuro de 15.70 implica un repunte en las ganancias tras comparaciones recientes débiles, mientras que la capitalización de mercado de 38.27 mil millones ancla las expectativas en torno a retornos de efectivo constantes. Lo que cambió en los últimos meses es la narrativa: de un crecimiento impulsado por los precios a una prueba de tracción de volumen y control de costos, ya que los minoristas presionan por precios más competitivos en las estanterías y las marcas blancas endurecen la competencia. Esto es importante para los inversores porque el sector de productos básicos está rotando hacia el volumen, la mezcla y la productividad para sostener las ganancias sin precios desmesurados. Si Reckitt puede traducir la innovación en categorías y los programas de eficiencia en volúmenes y márgenes consistentes, el sentimiento puede mantenerse; si no, el reajuste de la valoración podría estancarse a medida que los inversores se centran nuevamente en la ejecución y la resiliencia del balance.

Puntos clave a octubre de 2025

- Ingresos: ingresos de los últimos doce meses (ttm) de 13.98B; el crecimiento trimestral de ingresos (interanual) de -2.60% indica una leve caída en la línea superior.

- Beneficio/Márgenes: margen operativo (ttm) de 21.46% y margen de beneficio de 8.88%; un EBITDA de 3.56B sugiere una eficiencia operativa saludable con un lastre en la línea inferior.

- Ventas/Cartera de pedidos: cartera de pedidos no aplicable/datos no divulgados; el crecimiento trimestral de ganancias (interanual) de -16.10% destaca la presión de una mezcla y volumen más débiles.

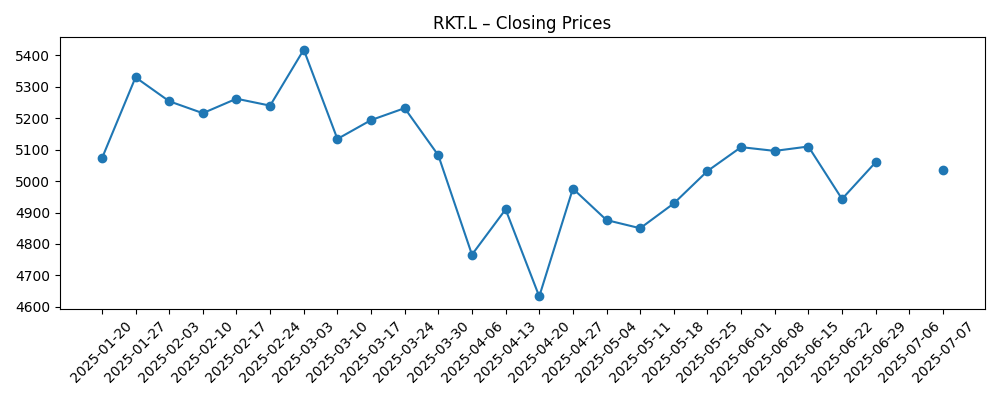

- Precio de la acción: cerró en 5,720 el 13-10-2025; cambio de 52 semanas de 23.76%; promedio móvil de 50 días de 5,607.12; máximo de 52 semanas de 5,830.00; beta 0.08.

- Visión de los analistas: P/E futuro de 15.70 vs P/E pasado de 30.87; PEG 3.75; Precio/Ventas 2.79; rendimiento de dividendo futuro de 3.57% con un ratio de pago de 110.14% sobre las ganancias pasadas.

- Capitalización de mercado y valoración: capitalización de mercado de 38.27B; EV/Ingresos 3.33 y EV/EBITDA 16.84; las instituciones poseen el 71.17% del flotante.

- Balance general/liquidez: deuda total de 9.4B vs efectivo de 963M; ratio corriente de 0.56 y deuda total/patrimonio de 148.11% enmarcan el desapalancamiento y la conversión de efectivo como prioridades.

- Cualitativo: marcas diversificadas en higiene, salud y nutrición; expuesto a dinámicas de precios de minoristas, traducción de divisas y regulación de salud del consumidor; perfil de baja beta subraya una posición defensiva.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

Las cifras a corto plazo muestran una empresa en transición de un crecimiento liderado por precios a un modelo más equilibrado. Los ingresos cayeron año tras año y las ganancias se contrajeron, en línea con otros productos básicos que vieron cómo los precios se normalizaban mientras los volúmenes quedaban rezagados. Esto apunta a tres factores: comparaciones más difíciles tras múltiples rondas de precios, más promociones a medida que los minoristas buscan valor para los consumidores, y la traducción de divisas en mercados internacionales. En este contexto, la recuperación del precio de la acción sugiere que los inversores están mirando más allá de la caída hacia una estabilización operativa. El debate clave es si el volumen puede mejorar positivamente sin sacrificar demasiado el precio, y si la innovación en categorías puede apoyar la participación en desinfectantes, salud OTC y nutrición.

La calidad del margen parece mejor que la tendencia de EPS principal. Un margen operativo de 21.46% y un EBITDA de 3.56B indican disciplina de costos y beneficios de escala, incluso cuando el margen de beneficio se sitúa en 8.88%, una brecha que probablemente refleja intereses, divisas y otros elementos en la línea inferior. El apalancamiento (9.4B de deuda total, ratio corriente de 0.56) y las prioridades de efectivo hacen del capital de trabajo y el desapalancamiento el centro de la historia de equidad. El P/E futuro de 15.70 frente a un pasado de 30.87 implica que el mercado espera un repunte de ganancias; eso distribuye la carga de la prueba entre volumen, mezcla y programas de costos. La cobertura de dividendos parece ajustada sobre las ganancias pasadas (ratio de pago de 110.14%), reforzando la importancia de la consistencia del flujo de caja libre en lugar del EPS principal solamente.

Dentro de los productos básicos de consumo global, el campo de batalla ha cambiado de tomar precios a ganar y mantener volumen con propuestas de valor más agudas. Las marcas privadas y los minoristas de descuento siguen ganando participación en algunas categorías; eso eleva el listón para I+D, construcción de marca y arquitectura de precios de paquete. Los costos de insumos son más benignos que en el último pico de inflación, pero la transferencia ahora va en ambos sentidos, lo que significa que pueden ser necesarias inversiones en precios para defender el espacio en los estantes. La amplitud de categorías de Reckitt, la escala de adquisición y el perfil de baja beta proporcionan resiliencia, pero también crean escrutinio: los inversores probablemente compararán la ejecución con pares multinacionales con estructuras de margen similares.

Ese contexto da forma al múltiplo y a la narrativa. Si los volúmenes se estabilizan y la innovación apoya la mezcla, la historia de equidad evoluciona hacia un "compuesto de efectivo constante", manteniendo un múltiplo de ganancias futuras de mediados de adolescentes mientras los programas de costos sostienen los márgenes. Si la competencia de precios se intensifica o los obstáculos regulatorios aumentan en la salud del consumidor, una desvalorización se vuelve plausible a medida que los inversores reevalúan la durabilidad. La asignación de capital será fundamental: reinversión disciplinada en marketing, desapalancamiento selectivo, y cualquier poda de portafolio o adquisiciones influirán en la convicción. Con un precio de acción en recuperación y una valoración que incorpora mejoras, los próximos trimestres de señales de volumen y conversión de efectivo probablemente determinarán si el entusiasmo se consolida o se desvanece.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Los volúmenes regresan en Higiene y Salud a medida que la innovación, la arquitectura de paquetes y la penetración del comercio electrónico impulsan ganancias de participación. El gasto promocional se normaliza, los ahorros de productividad se mantienen, y las divisas son neutrales o de apoyo. La disciplina operativa permite un desapalancamiento constante y un flujo de caja libre consistente, anclando una narrativa de crecimiento duradera y defensiva. |

| Base | El crecimiento de la categoría es constante pero poco espectacular; los precios se moderan y los volúmenes aumentan en los mercados clave. Los márgenes se mantienen en general estables a medida que los ahorros de costos compensan las inversiones en precios. La conversión de efectivo financia el dividendo y el apoyo selectivo a la marca, y la valoración sigue a los pares del sector con baja volatilidad. |

| Peor | La presión de precios de los minoristas y los avances de las marcas privadas fuerzan promociones sostenidas, mientras que las divisas de mercados emergentes y las fricciones regulatorias pesan sobre las ganancias. La recuperación del volumen se estanca, el margen se comprime y el desapalancamiento se ralentiza, manteniendo la equidad en un múltiplo más bajo hasta que la ejecución mejore visiblemente. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en la recuperación del volumen y mejora de la mezcla en las categorías principales de Higiene y Salud.

- Negociaciones con minoristas y competencia de marcas privadas que afectan precios, promociones y espacio en estanterías.

- Costos de insumos (commodities, empaques, logística) y el ritmo de entrega de ahorros de costos.

- Volatilidad de divisas y mercados emergentes que impactan el crecimiento reportado y los márgenes.

- Resultados regulatorios y de calidad en categorías de salud y nutrición del consumidor.

- Decisiones de asignación de capital: ritmo de desapalancamiento, sostenibilidad de dividendos, y cualquier reestructuración de portafolio o fusiones y adquisiciones.

Conclusión

La configuración de Reckitt combina resiliencia con riesgo de ejecución. Los datos muestran una empresa con una eficiencia operativa robusta (sólido margen operativo y EBITDA) pero con un impulso más suave en la línea superior y ganancias debido al cambio de precios a volumen y mezcla. La valoración incorpora mejoras—el P/E futuro se sitúa muy por debajo del nivel pasado—por lo que la entrega será juzgada en la tracción de volumen, la defensa del margen y la conversión de efectivo mientras se mantiene la disciplina con el apalancamiento y el capital de trabajo. Las dinámicas del sector son favorables para los defensivos, pero el listón competitivo es alto ya que los minoristas enfatizan el valor y las marcas privadas siguen siendo agresivas. Observar los próximos 1–2 trimestres: tendencias de volumen; elasticidad de precios e intensidad promocional; resultados de negociaciones con minoristas; conversión de flujo de caja libre; progreso en desapalancamiento. Evidencia clara de estabilización de volúmenes junto con márgenes estables reforzaría la narrativa actual; contratiempos en cualquiera de estas dimensiones podrían desafiar el múltiplo en un mercado que está recompensando a los productos básicos con un crecimiento visible y respaldado por efectivo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.