PDD Holdings gaat de komende drie jaar in met een sterke combinatie van schaalgrootte, winstgevendheid en cashreserves, maar met enige terughoudendheid in de verwachtingen en een stevige concurrentiedruk. Het bedrijf meldt een omzet van 409,62 miljard over de afgelopen 12 maanden en een winstmarge van 23,91%, gesteund door een operationele marge van 24,80%. Met een cashpositie van 387,13 miljard tegenover een totale schuld van 10,96 miljard en een current ratio van 2,36 heeft PDD voldoende ruimte voor marketing, logistiek en kwaliteitsinitiatieven, zoals de recente samenwerking van Temu met FITI. De aandelen zijn in de afgelopen 52 weken met 27,17% gestegen, met een recente slotkoers van bijna 120 en een 50-dagen gemiddelde van 112,07. De koppen melden dat Q2 beter presteerde dan verwacht, maar dat het management ook gematigde verwachtingen heeft en dat er recent een downgrade door analisten is, wat wijst op een evenwichtige risico-rendementsverhouding. Met een vijfjarige beta van 0,41 en geen dividend ligt de aantrekkingskracht van PDD vooral in de aanhoudende groei van Temu, gedisciplineerde investeringen en de duurzaamheid van marges rond de 20% te midden van regelgevende en concurrentiedruk.

Belangrijke punten per augustus 2025

- Omzet: TTM-omzet van 409,62 miljard; kwartaalomzetgroei (jaar-op-jaar) van 7,10%.

- Winst/Marges: Winstmarge van 23,91%; operationele marge van 24,80%; TTM-netto-inkomen van 97,92 miljard.

- Verkoop/Backlog: Resultaten van Q2 overtroffen de verwachtingen, maar het management is voorzichtig; kwartaalwinstgroei (jaar-op-jaar) -3,90%.

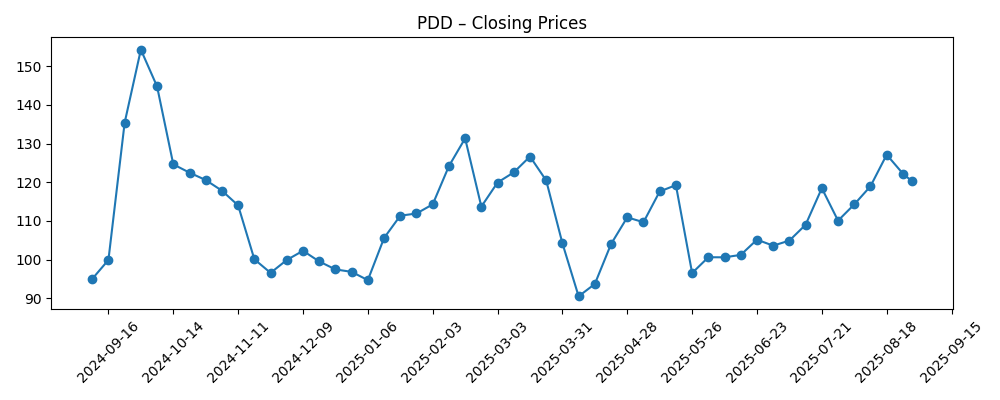

- Aandelenprijs: Laatste wekelijkse sluiting 120,22 (29 augustus); 52-weekse range 87,11–155,67; 50-daags gemiddelde 112,07; 200-daags gemiddelde 109,55; bèta 0,41.

- Analistenvisie: Gemengde signalen – recente verlaging te midden van sterke cijfers; discussie onder investeerders richt zich op de duurzaamheid van groei en subsidies.

- Marktkapitalisatie: Ongeveer $170 miljard op basis van ~1,42 miljard aandelen en een recente aandelenprijs van ~$120.

- Balans: Totale cash 387,13 miljard versus totale schuld 10,96 miljard; current ratio 2,36; schuld/eigen vermogen 3,03%.

- Eigendom en shortinterest: Instellingen bezitten 31,76%; shortinterest 23,54 miljoen (1,66% van uitstaande aandelen; short ratio 3,53).

- Kapitaalrendement: Geen dividend; uitkeringsratio 0,00%.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- PDD Holdings stijgt terwijl Q2-winst de verwachtingen overtreft

- Temu-eigenaar PDD overtreft kwartaalomzetverwachtingen

- PDD overtreft in Q2-winst terwijl management de verwachtingen temperen

- AMD geüpgraded, PDD verlaagd: Wall Street's topanalisten

- PDD's Temu werkt samen met FITI om productkwaliteit te verbeteren

- PDD Holdings Inc. (PDD): Een theorie over een bull-case

Opinie

Het laatste kwartaal van PDD benadrukte de dualiteit die de komende periode kenmerkt: een positieve verrassing in omzet, maar een voorzichtige toon over de toekomst. Met een TTM-omzet van 409,62 miljard en marges in de midden 20%, heeft het bedrijf bewezen efficiënt te kunnen opschalen. Toch suggereert de daling in kwartaalwinstgroei (jaar-op-jaar) naar -3,90% dat herinvesteringen aanzienlijk zijn of dat de mix verschuift naar categorieën met lagere marges en subsidies om Temu's wereldwijde bereik te ondersteunen. De voorzichtige toon van het management, die ook in de pers naar voren komt, wijst op een bewuste poging om groei en winstgevendheid in balans te houden nu de concurrentiedruk toeneemt. De samenwerking met FITI geeft aan dat er een push is om de productkwaliteit te versterken, wat de risico's op het gebied van regelgeving en reputatie kan verminderen — cruciaal voor het behouden van efficiëntie in het klantacquisitieproces op de lange termijn.

Aandelen zijn tot nu toe dit jaar volatiel geweest, met een dip naar 90,50 in april voordat ze in augustus weer stegen naar 127,11 en zich rond de 120 stabiliseerden. De technische indicatoren zijn positief — het 50-daags gemiddelde (112,07) ligt boven het 200-daags gemiddelde (109,55) — maar de koppen in de media beïnvloeden de stemming net zo veel als de fundamenten. Een recente verlaging door analisten balanceert het verhaal van de “Q2-overperformance” en richt de aandacht op duurzaamheid in plaats van tijdelijke stijgingen. Met een vijfjarige bèta van 0,41 heeft de aandelenkoers van PDD een relatief geringe correlatie met bredere schommelingen, maar het risico dat met China gepaard gaat, blijft idiosyncratisch. Als het rendement op marketing normaliseert en de efficiëntie van de logistiek behouden blijft, kunnen de marges weerbestendig blijven, ook al blijft groei prioriteit, maar de markt kan consistente uitvoering eisen om de aandelen betekenisvol opnieuw te waarderen boven de eerdere pieken.

De financiële kracht van de balans is een onderscheidend voordeel. Cash van 387,13 miljard tegenover 10,96 miljard aan schulden en een current ratio van 2,36 geeft PDD veel ruimte om te investeren in grensoverschrijdende logistiek, ondersteuning van handelaren en naleving. Die buffer maakt ook tactische prijsstelling mogelijk om marktaandeel te verdedigen zonder de lange termijn ROI in gevaar te brengen. Echter, een ruime cashpositie kan verleiden tot overmoed; de sleutel is om initiatieven te richten die het vertrouwen en de klantretentie versterken. De samenwerking met FITI is een positief signaal, maar kwaliteitsborging vereist voortdurende investeringen en discipline van leveranciers. Ondertussen blijft de shortinterest bescheiden (1,66% van uitstaande aandelen), wat suggereert dat er geen massale bearish houding is; toch kan een vlakke winsttraject sceptici aanmoedigen als de groei verder afneemt of als de intensiteit van subsidies toeneemt.

Over een periode van drie jaar zien we drie krachten die de uitkomsten vormgeven: de duurzaamheid van de klantenverwervingspijplijn van Temu, de snelheid van de aanpassing aan regelgeving in verschillende markten, en de bereidheid van het management om groei in te ruilen voor marge (of vice versa). Positieve katalysatoren zijn onder andere voortdurende verbeteringen in de productkwaliteit, verbetering van de eenheidskosten en verdere operationele hefboomwerking door schaalvoordelen. Risico's zijn onder andere verscherping van nalevingsregimes en agressievere concurrentie in de discount e-commerce. Zonder dividend en met aanzienlijke liquiditeit (gemiddeld 3-maandsvolume 7,39 miljoen) blijft PDD een verhaal van groei en uitvoering. Als het bedrijf de operationele marges in de midden 20% kan handhaven terwijl het ten minste een groei in de midden-eenheden van de omzet behoudt, is een expansie van de waardering plausibel; als de omzetdynamiek vertraagt en de winst krimpt, kan de aandelenkoers terugvallen naar langetermijngemiddelden.

Wat kan er over drie jaar gebeuren? (horizon augustus 2025+3)

| Scenario | Bedrijfsopzet | Gevolgen voor aandelenprijs |

|---|---|---|

| Beste | Temu behoudt brede gebruikersgroei met verbeterde kwaliteit/naleving; marketingefficiëntie blijft bestaan; marges blijven in de midden 20% met operationele hefboomwerking. | Overtreft de markt terwijl investeerders duurzame groei en winstgevendheid belonen; potentieel voor herwaardering naar premium e-commerce multiples. |

| Basis | Groei matigt zich tot stabiele niveaus; management balanceert promoties met winstgevendheid; kwaliteitsinitiatieven verminderen risico maar verhogen kosten. | Volgt de markt met periodes van volatiliteit; waardering stabiliseert rond historische ranges in afwachting van duidelijkere langetermijnsignalen. |

| Slechtste | Concurrentiedruk en regelgeving verhogen kosten; subsidies nemen toe; winstvoet blijft meerdere kwartalen negatief. | Presteert slechter, met mogelijke compressie van multiples totdat winstgevendheidstrends zich weer versnellen of uitgaven worden herzien. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Regelgeving en nalevingsvereisten in belangrijke markten, inclusief grensoverschrijdende handel en handhaving van productkwaliteit.

- Concurrentiedruk in de discount e-commerce en subsidies op marktplaatsen die invloed hebben op takstarieven en marges.

- Marketingefficiëntie en logistieke kosten die de eenheidskosten en operationele hefboomwerking aansteken.

- Macroeconomische omstandigheden in China en belangrijke exportmarkten die de consumentenvraag en valutakoersen beïnvloeden.

- De frequentie van managementrichtlijnen en risico's door koppen van overwinningen/missers of veranderingen in analistenbeoordelingen.

Conclusie

PDD combineert schaal, cash en marges in de midden 20% met een cyclus van koppen die schommelen tussen overwinningen en voorzichtigheid. De TTM-omzet van 409,62 miljard en een sterke balans (387,13 miljard cash versus 10,96 miljard schuld) bieden ruimte om te investeren in groei en naleving terwijl volatiliteit wordt opgevangen. De omzetgroei van 7,10% (jaar-op-jaar) samen met een negatieve winstgroei (jaar-op-jaar) van -3,90% benadrukt een afweging die waarschijnlijk de komende drie jaar zal bepalen: het beschermen van marktaandeel en gebruikersgroei zonder de winstgevendheid aan te tasten. Kwaliteitsinitiatieven zoals de samenwerking met FITI pakken een belangrijk risicovector aan, en een vijfjarige bèta van 0,41 suggereert minder marktsensitiviteit dan veel concurrenten. Als het management de operationele discipline kan handhaven en verbeteringen in de eenheidskosten kan aantonen, kan het aandeel beter presteren; als de subsidie-niveaus stijgen of als de regelgeving aanzienlijk verscherpt, is compressie van multiples een risico. Al met al zien we een geloofwaardig pad naar samengestelde groei, maar consistente uitvoering zal cruciaal zijn.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.