PDD Holdings se adentra en los próximos tres años con una combinación potente de escala, rentabilidad y reservas de efectivo, aunque con cautela en las expectativas y una intensa competencia. La compañía reporta ingresos de 409.62 mil millones en los últimos 12 meses y un margen de beneficio del 23.91%, respaldado por un margen operativo del 24.80%. Con 387.13 mil millones en efectivo frente a una deuda total de 10.96 mil millones y un ratio de liquidez de 2.36, tiene suficiente flexibilidad para iniciativas de marketing, logística y calidad, como la reciente asociación de Temu con FITI. Las acciones han subido un 27.17% en 52 semanas, cerrando recientemente cerca de 120 y con un promedio de 50 días de 112.07. Los titulares destacan un buen desempeño en el segundo trimestre junto con las expectativas moderadas de la dirección y un reciente ajuste a la baja por parte de analistas, lo que resalta un equilibrio en el riesgo y la recompensa. Con un beta de cinco años de 0.41 y sin dividendos, el atractivo de PDD se basa en el crecimiento sostenido de Temu, una inversión disciplinada y la durabilidad de márgenes en torno al 20% en medio de presiones regulatorias y competitivas.

Puntos clave a partir de agosto de 2025

- Ingresos: Ingresos TTM de 409.62B; crecimiento de ingresos trimestrales (interanual) del 7.10%.

- Beneficio/Márgenes: Margen de beneficio del 23.91%; margen operativo del 24.80%; ingreso neto TTM de 97.92B.

- Ventas/Cartera: Los resultados del segundo trimestre superaron las expectativas, pero la dirección moderó las previsiones; crecimiento de ganancias trimestrales (interanual) del -3.90%.

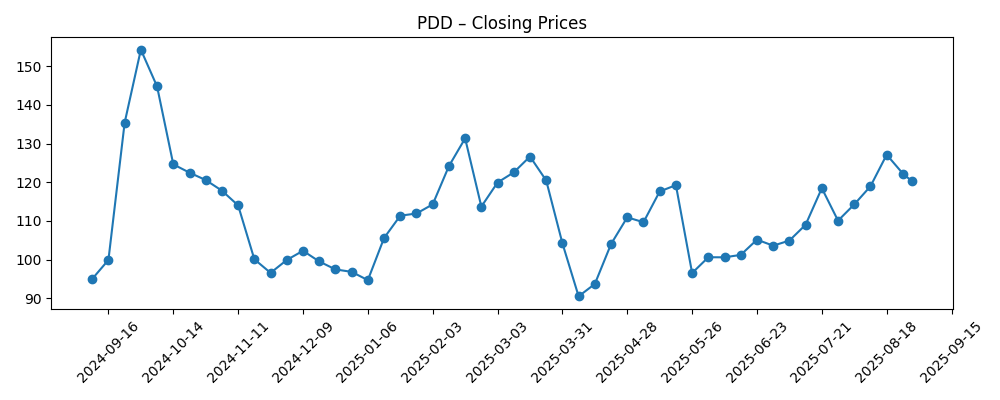

- Precio de la acción: Cierre de la última semana en 120.22 (29 de agosto); rango de 52 semanas 87.11–155.67; media móvil de 50 días 112.07; media móvil de 200 días 109.55; beta 0.41.

- Perspectiva de analistas: Señales mixtas: reciente rebaja en medio de buenos resultados; el debate entre inversores se centra en la sostenibilidad del crecimiento y las subvenciones.

- Capitalización de mercado: Aproximadamente $170B basado en ~1.42B de acciones y un precio de acción reciente de ~$120.

- Balance: Efectivo total de 387.13B frente a deuda total de 10.96B; ratio corriente 2.36; deuda/capital 3.03%.

- Propiedad e interés corto: Las instituciones poseen el 31.76%; interés corto de 23.54M (1.66% de las acciones en circulación; ratio corto 3.53).

- Retornos de capital: Sin dividendo; ratio de pago 0.00%.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- PDD Holdings se dispara tras unos resultados del segundo trimestre que superan las expectativas

- El propietario de Temu, PDD, supera las estimaciones de ingresos trimestrales

- PDD supera las expectativas en el segundo trimestre mientras la dirección modera las previsiones

- AMD mejora su calificación, PDD se rebaja: las principales llamadas de los analistas de Wall Street

- PDD se asocia con FITI para mejorar la calidad de sus productos

- PDD Holdings Inc. (PDD): Una teoría del caso alcista

Opinión

El último trimestre de PDD destacó la dualidad que define su próximo período: una sorpresa positiva en ingresos, pero un comentario cauteloso sobre las perspectivas. Con ingresos TTM de 409.62B y márgenes en torno al 20%, el negocio ha demostrado que puede escalar de manera eficiente. Sin embargo, la caída en el crecimiento de ganancias trimestrales (interanual) al -3.90% sugiere que la reinversión es significativa o que la mezcla se está trasladando hacia categorías de menor margen y subvenciones para impulsar el alcance global de Temu. El tono moderado de la dirección, reflejado en la cobertura mediática, implica un esfuerzo deliberado por equilibrar crecimiento y rentabilidad a medida que las respuestas competitivas se intensifican. La asociación con FITI indica un impulso para reforzar la calidad del producto, lo cual podría mitigar riesgos regulatorios y de reputación, algo crítico para mantener la eficiencia en la adquisición de clientes a lo largo del tiempo.

Las acciones han sido volátiles hasta la fecha, cayendo a 90.50 en abril antes de rebotar hacia 127.11 en agosto y estabilizándose cerca de 120. Los aspectos técnicos son constructivos: la media móvil de 50 días (112.07) está por encima de la de 200 días (109.55), pero los titulares están influyendo en el sentimiento tanto como los fundamentos. Una reciente rebaja por parte de un analista contrarresta la narrativa del “superar en el segundo trimestre”, enfocando la atención en la sostenibilidad en lugar de un repunte puntual. Con una beta de cinco años de 0.41, las acciones de PDD han mostrado una correlación relativamente baja con las oscilaciones más amplias, aunque el riesgo sensible a China sigue siendo idiosincrático. Si el ROI de marketing se normaliza y las eficiencias logísticas se mantienen, los márgenes podrían seguir siendo resilientes incluso cuando la empresa prioriza el crecimiento, pero el mercado puede exigir una ejecución consistente para revalorar las acciones de manera significativa por encima de los máximos anteriores.

La fortaleza del balance es un activo diferenciador. Un efectivo de 387.13B frente a 10.96B de deuda y un ratio corriente de 2.36 le dan a PDD un amplio margen para invertir en logística transfronteriza, apoyo a comerciantes y cumplimiento. Ese colchón también permite una fijación de precios táctica para defender participación sin comprometer el ROI a largo plazo. Sin embargo, un efectivo abundante puede tentar a la sobreexpansión; la clave es dirigir iniciativas que refuercen la confianza y retención de los usuarios. La asociación con FITI es una señal constructiva, pero la garantía de calidad requiere inversión continua y disciplina con los proveedores. Mientras tanto, el interés corto se mantiene modesto (1.66% de las acciones en circulación), lo que sugiere que no hay una postura bajista muy concurrida; aún así, una trayectoria de ganancias estancada podría alentar a los escépticos si el crecimiento se desacelera aún más o si la intensidad de las subvenciones aumenta.

En un horizonte de tres años, observamos tres fuerzas que darán forma a los resultados: la durabilidad del embudo de adquisición de clientes de Temu, el ritmo de adaptación regulatoria en los mercados y la disposición de la dirección a intercambiar crecimiento por margen (o viceversa). Los catalizadores positivos incluyen mejoras continuas en la calidad del producto, una mejor economía unitaria y mayor apalancamiento operativo a partir de la escala. Los riesgos incluyen regímenes de cumplimiento más estrictos y una competencia más agresiva en el comercio electrónico de descuentos. Sin dividendo y con una liquidez significativa (volumen promedio de 3 meses de 7.39M), PDD sigue siendo una historia de crecimiento y ejecución. Si la empresa mantiene márgenes operativos en el rango medio del 20% mientras sostiene al menos un crecimiento de ingresos de un solo dígito medio, la expansión múltiple es plausible; si el impulso de ingresos se desacelera y las ganancias se contraen, la acción podría ajustarse hacia promedios a largo plazo.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Configuración del negocio | Implicación del precio de la acción |

|---|---|---|

| Mejor | Temu mantiene un amplio crecimiento de usuarios con calidad/cumplimiento mejorados; la eficiencia de marketing se sostiene; los márgenes permanecen en el rango medio del 20% con apalancamiento operativo. | Supera al mercado a medida que los inversores premian el crecimiento y la rentabilidad duraderos; potencial de revalorización hacia múltiplos de comercio electrónico premium. |

| Base | El crecimiento se modera a niveles estables; la dirección equilibra promociones con rentabilidad; las iniciativas de calidad reducen riesgos pero aumentan costos. | Sigue al mercado con períodos de volatilidad; la valoración se estabiliza alrededor de rangos históricos a la espera de señales más claras a largo plazo. |

| Peor | La presión competitiva y la regulación aumentan los costos; aumentan las subvenciones; el crecimiento de ganancias se mantiene negativo durante varios trimestres. | Desempeño inferior, con potencial de compresión múltiple hasta que las tendencias de rentabilidad se re-acceleran o el gasto se recalibra. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Examen regulatorio y requisitos de cumplimiento en los principales mercados, incluyendo el comercio transfronterizo y la aplicación de calidad del producto.

- Intensidad competitiva en el comercio electrónico de descuentos y subvenciones en el mercado que afectan las tasas de toma y márgenes.

- Eficiencia de marketing y costos logísticos que impulsan la economía unitaria y el apalancamiento operativo.

- Condiciones macroeconómicas en China y en los principales mercados de exportación que impactan la demanda del consumidor y el tipo de cambio.

- Cadencia de la orientación de la dirección y riesgo de titulares por superaciones/subejecuciones en ganancias o cambios en la calificación de analistas.

Conclusión

PDD combina escala, efectivo y márgenes en el rango medio del 20% con un ciclo de titulares que oscila entre superaciones y cautela. Los ingresos TTM de 409.62B y un sólido balance (387.13B en efectivo frente a 10.96B en deuda) proporcionan espacio para invertir en crecimiento y cumplimiento mientras absorben la volatilidad. El crecimiento de ingresos del 7.10% (interanual) junto con un crecimiento de ganancias negativo (interanual) del -3.90% destaca un compromiso que probablemente definirá los próximos tres años: proteger la participación y el crecimiento de usuarios sin erosionar la rentabilidad. Iniciativas de calidad como la asociación con FITI abordan un vector de riesgo importante, y una beta de cinco años de 0.41 sugiere menos sensibilidad al mercado que muchos pares. Si la dirección puede mantener la disciplina operativa y demostrar una mejora en la economía unitaria, la acción podría superar; si los niveles de subvención aumentan o la regulación se endurece materialmente, la compresión múltiple es un riesgo. En balance, vemos un camino creíble hacia el crecimiento compuesto, pero la consistencia en la ejecución será lo más importante.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.