Vanaf oktober 2025 betreedt NVIDIA de volgende fase van zijn AI-cyclus met financiële resultaten van ongekende omvang: een omzet van 165,22 miljard over de afgelopen 12 maanden, een winstmarge van 52,41% en een operationele marge van 60,84%. De nettowinst bedraagt 86,6 miljard, ondersteund door een operationele kasstroom van 77,04 miljard, 56,79 miljard in contanten en slechts 10,6 miljard aan totale schulden (current ratio 4,21). Aandelen worden verhandeld dicht bij de top van hun 52-weken bereik van 86,62–191,05, met een recente wekelijkse sluiting rond 186,70, een 50-daags gemiddelde van 178,34 en een 200-daags gemiddelde van 143,33; de beta is 2,12. De kwartaalomzetgroei bedraagt 55,60% jaar op jaar. Tegenover deze sterke punten staan risico's in verband met China (gerapporteerde verboden en concurrentiebevindingen) en de afhankelijkheid van TSMC als leverancier, terwijl de krantenkoppen wijzen op een mogelijke gok op Intel als foundry. Met een minimale dividendopbrengst (0,02% rendement) en een 10-voor-1 splitsing in 2024, hangt het driejarige pad van het aandeel af van het handhaven van de vraag naar AI, terwijl het geopolitieke uitdagingen en uitvoering navigeert.

Belangrijke punten per oktober 2025

- Omzet: Laatste 12 maanden omzet van 165,22 miljard; meest recente kwartaal toonde een omzetgroei van 55,60% ten opzichte van het voorgaande jaar.

- Winst/Marges: Winstmarge 52,41%; operationele marge (ttm) 60,84%.

- Winst: Nettowinst (ttm) 86,6 miljard; verwaterde EPS (ttm) 3,51.

- Kas & Balans: Totale kas 56,79 miljard vs. totale schuld 10,6 miljard; current ratio 4,21; schuld/eigen vermogen 10,58%.

- Kasstroomgeneratie: Operationele kasstroom 77,04 miljard; vrije kasstroom na schulden 52,44 miljard.

- Aandelenkoers: 52-weeks bereik 86,62–191,05; recente wekelijkse sluiting rond 186,70; 50-daags gemiddelde 178,34; 200-daags gemiddelde 143,33; beta 2,12; 52-weeks verandering 39,62% vs. S&P 500 17,20%.

- Analistenvisie: Niet hier verstrekt; debat richt zich op duurzaamheid van datacenter-groei versus normalisatie en regelgevingsrisico; short interest 217,49 miljoen aandelen (0,89% van uitstaande) per 15/9/2025.

- Kapitaalrendementen: Dividendrendement 0,02% (jaarlijks tarief 0,04; uitbetalingsratio 1,14%); laatste splitsing 10:1 op 10/6/2024; ex-dividend 11/9/2025.

- Marktkapitalisatie: Een van de grootste ter wereld qua waarde; uitstaande aandelen 24,35 miljard; float 23,33 miljard; insiders bezitten 4,33%, instellingen 68,95%.

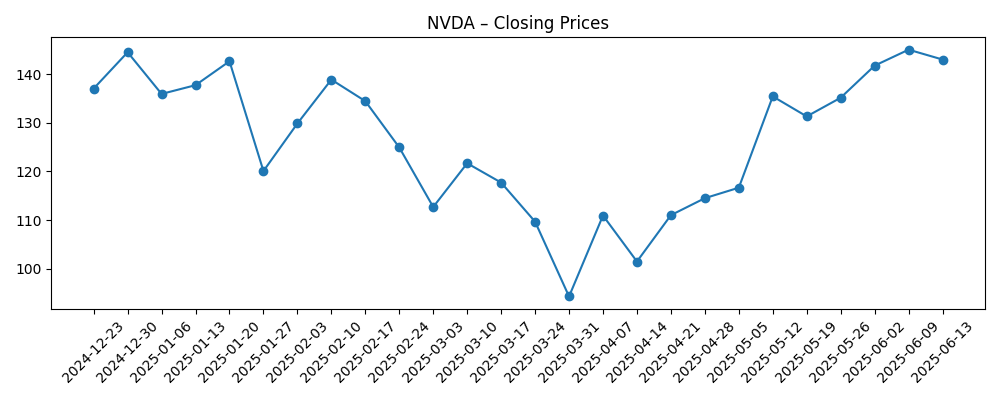

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Nvidia CEO Jensen Huang zegt 'Je kunt de magie van Taiwan Semiconductor niet overschatten'

- China verbiedt top techbedrijven om Nvidia-chips te kopen, volgens rapport

- Nvidia zakt doordat China zegt dat het concurrentieregels heeft overtreden

- Aandelenmarkt vandaag: ... Nvidia's Intel-weddenschap stuwt markten omhoog

- Deze Nvidia-uitdager gaf net een grote AI-waarschuwing in China. Wat moet je doen met NVDA-aandelen hier?

Opinie

China blijft op korte termijn de beslissende factor. Rapporten dat grote Chinese techbedrijven verboden worden om bepaalde NVIDIA-chips te kopen, naast een bewering dat het bedrijf concurrentieregels heeft overtreden, benadrukken een regelgevingsprobleem dat zendingen kan onderbreken, productherverdelingen kan afdwingen of goedkeuringen kan vertragen. Hoewel de groei van NVIDIA momenteel wordt aangedreven door vraag buiten China, kunnen de krantenkoppen het sentiment beïnvloeden en de kanaalplanning bemoeilijken. Over drie jaar komt het neerwaartse risico minder voort uit een eenmalige omzetonderbreking en meer uit aanhoudende beperkingen die het marktaandeel verschuiven naar lokale of alternatieve leveranciers. De sterke winstgevendheid van het bedrijf (52,41% winstmarge) en kasstroomgeneratie (77,04 miljard OCF; 52,44 miljard FCF) geven het ruimte om aanbiedingen aan te passen en klanten te ondersteunen, maar de opportuniteitskosten van verminderde toegang tot een grote markt zijn reëel en kunnen de afhankelijkheid van de rest-van-de-wereld datacenter-cyclus voor extra groei vergroten.

Concentratie in de toeleveringsketen is de tweede hefboom. De openbare lof van CEO Jensen Huang voor TSMC benadrukt de cruciale rol van de foundry. Tegelijkertijd suggereren krantenkoppen over een "Intel-weddenschap" dat NVIDIA blijft evalueren voor secundaire bronnen voor geavanceerde capaciteit. Meervoudige sourcing kan een strategische afdekking blijken te zijn, waardoor het geopolitieke concentratierisico wordt verminderd en de onderhandelingspositie wordt verbeterd. De afweging is uitvoering: het migreren van geavanceerde GPU's over process nodes en fabs vereist nauwe afstemming van ontwerp, software en verpakking. Over een periode van drie jaar zou zelfs gedeeltelijke diversificatie een katalysator voor meervoudige stabiliteit kunnen zijn, terwijl elke hapering in ramp-opbrengsten of verpakkingsdoorvoer de levertijden zou kunnen verlengen. Gezien 56,79 miljard in kas en bescheiden schulden (10,6 miljard), heeft NVIDIA financiële flexibiliteit om te co-investeren in capaciteit en geavanceerde verpakking waar nodig, wat helpt om de verzendingscadans te beschermen tegen onverwachte schokken.

Het pad van het aandeel heeft hoge beta-dynamiek laten zien. Na opmerkelijke zwakte tot laat in Q1–Q2 2025, herstelden de aandelen zich en bevinden ze zich nu dicht bij het 52-weeks hoogtepunt (191,05) met een recente wekelijkse sluiting rond 186,70, ruim boven het 200-daags gemiddelde van 143,33. Met een 52-weeks winst van 39,62% versus de S&P 500's 17,20%, zijn de verwachtingen hooggespannen. Deze positionering versterkt de gevoeligheid voor elke vertraging van het kwartaalomzetgroeitempo van 55,60% of voor regelgevende krantenkoppen. Short interest blijft bescheiden (0,89% van uitstaande), wat wijst op een markt die lang-gericht is en zich richt op fundamentele levering in plaats van een squeeze. Over drie jaar zou de waardering veerkrachtig kunnen blijven als de marges dicht bij de huidige niveaus blijven en de vraag zich uitbreidt over inference, netwerken en software, maar volatiliteit is waarschijnlijk gezien de 2,12 beta en de cyclische capex-patronen van de sector.

De concurrentie neemt toe, ook van uitdagers die voorzichtigheid signaleren in China. Hoewel het CUDA-software-ecosysteem en de full-stack benadering onderscheidend blijven, kunnen rivalen en op maat gemaakte siliciuminspanningen van grote kopers druk uitoefenen op prijzen, toewijzingen van voorraden en routekaarten voor functies. NVIDIA's operationele marge (60,84%) en schaal bieden een buffer om door concurrentie te investeren—of het nu gaat om netwerken, interconnecties of software—maar de lat voor incrementele innovatie blijft hoog. Een voorzichtige driejarige visie gaat ervan uit dat de groei normaliseert van hyper-schaal pieken terwijl het bedrijf zijn adresseerbare markt uitbreidt via nieuwe architecturen, platforms en diensten. In deze opzet is uitvoering—het op tijd leveren van opeenvolgende productcycli, het behouden van ontwikkelaarsadoptie en het beheren van de toeleveringsketen—belangrijker dan welke krantenkop dan ook. Als NVIDIA deze naalden weet te rijgen, kan het marktaandeel en premium economieën verdedigen; zo niet, dan kan de snelheid van concurrerende snelle volgers zowel de groei als de multiple comprimeren.

Wat zou er kunnen gebeuren in drie jaar? (horizon oktober 2025+3)

| Scenario | Driejarige narratief |

|---|---|

| Beste | Exportbeperkingen versoepelen aan de marge; NVIDIA verzekert zich van extra geavanceerde capaciteit (inclusief aanvullende foundry/packaging bronnen) en voert opeenvolgende architecturen op tijd op. AI-infrastructuuruitgaven verbreden zich wereldwijd, waardoor hoge benutting wordt gehandhaafd en marges op of boven de huidige ttm-niveaus blijven. Aandelen groeien met periodieke volatiliteit maar presteren beter dan sectorgenoten. |

| Basis | AI-vraag normaliseert van piekgroei; China blijft beperkt maar beheersbaar. NVIDIA behoudt leiderschap in accelerators en netwerken, met stabiele marges dicht bij de huidige niveaus en solide kasstroomgeneratie die capaciteit en R&D financiert. Aandelen volgen de winstgroei met schommelingen rond macro- en productcyclusnieuws. |

| Slechter | Beperkingen in China worden strenger en langer; concurrerende aanbiedingen en op maat gemaakte silicium verminderen de prijszettingskracht. Verstoringen in de toeleveringsketen of langzamere opschaling bij belangrijke foundry/packaging partners leiden tot verzendingsvertragingen. Marges dalen aanzienlijk onder de huidige ttm-niveaus, vrije kasstroom daalt, en het aandeel devalueert naar sector gemiddelden. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Regelgevende uitkomsten in China en andere export-gecontroleerde markten, inclusief concurrentieregels en inkoopverboden.

- Veerkracht en diversificatie van de toeleveringsketen over geavanceerde foundry- en verpakkingscapaciteit.

- AI-infrastructuurvraag bij hyperscalers en ondernemingen ten opzichte van huidige groeiniveaus.

- Concurrentie-intensiteit van rivalen en op maat gemaakte silicium, inclusief prijsstelling en productbeschikbaarheid.

- Macro-economische omstandigheden en rentetarieven die de risicobereidheid, waarderingsmultiples en capex-budgetten beïnvloeden.

Conclusie

De driejarige opzet van NVIDIA combineert zeldzame fundamenten met zichtbare externe risico's. Het bedrijf begint de periode met 165,22 miljard in achterblijvende omzet, marges boven de 50%, robuuste kasstroomgeneratie en een sterke balans (56,79 miljard in kas versus 10,6 miljard schuld). Aandelen hebben het afgelopen jaar beter gepresteerd en bevinden zich dicht bij hun 52-weeks hoogtepunt, wat vertrouwen weerspiegelt in voortdurende investeringen in AI-infrastructuur. De tegenargumenten zijn betekenisvol: China-gerelateerde krantenkoppen kunnen de vraagzichtbaarheid verstoren, leveranciersconcentratie verhoogt de uitvoeringsinzet, en de concurrentie intensiveert. Tegen deze achtergrond is het meest waarschijnlijke pad dat de groei vertraagt maar gezond blijft, ondersteund door opeenvolgende productcycli en bredere adoptie, terwijl marges dicht bij de huidige niveaus blijven dankzij schaal en full-stack voordelen. Als NVIDIA de diversificatie van de toeleveringsketen en levering uitvoert, kan het aandeel de winst volgen met voortdurende volatiliteit; daarentegen zouden aanhoudende regelgevende druk of opschalingsproblemen waarschijnlijk zowel de groei als de multiple comprimeren.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.

```