A partir de octubre de 2025, NVIDIA entra en la siguiente fase de su ciclo de IA con cifras financieras récord: ingresos de 165.22B en los últimos 12 meses, un margen de beneficio del 52.41% y un margen operativo del 60.84%. Los ingresos netos son de 86.6B, respaldados por un flujo de caja operativo de 77.04B, 56.79B en efectivo y solo 10.6B en deuda total (ratio de liquidez 4.21). Las acciones se cotizan cerca del máximo de su rango de 52 semanas de 86.62–191.05, con un cierre semanal reciente alrededor de 186.70, un promedio de 50 días de 178.34 y un promedio de 200 días de 143.33; el beta es de 2.12. El crecimiento de los ingresos trimestrales es del 55.60% interanual. Contrarrestando las fortalezas están los riesgos relacionados con China (informes de prohibiciones y hallazgos de competencia) y la concentración de proveedores en TSMC, incluso cuando los titulares apuntan a una posible "apuesta" de fundición de Intel. Con un dividendo mínimo (rendimiento del 0.02%) y una división de 10 por 1 en 2024, el camino de las acciones a tres años depende de mantener la demanda de IA mientras se navega por la geopolítica y la ejecución.

Puntos clave a octubre de 2025

- Ingresos: Ingresos de los últimos 12 meses de 165.22B; el trimestre más reciente mostró un crecimiento de ingresos del 55.60% interanual.

- Beneficio/Márgenes: Margen de beneficio 52.41%; margen operativo (ttm) 60.84%.

- Ganancias: Ingreso neto (ttm) 86.6B; EPS diluido (ttm) 3.51.

- Efectivo y Balance General: Efectivo total 56.79B vs. deuda total 10.6B; ratio corriente 4.21; deuda/capital 10.58%.

- Generación de efectivo: Flujo de caja operativo 77.04B; flujo de caja libre apalancado 52.44B.

- Precio de las acciones: Rango de 52 semanas 86.62–191.05; cierre semanal reciente cerca de 186.70; MA de 50 días 178.34; MA de 200 días 143.33; beta 2.12; cambio de 52 semanas 39.62% vs. S&P 500 17.20%.

- Opinión de analistas: No proporcionada aquí; el debate se centra en la durabilidad del crecimiento del centro de datos frente a la normalización y el riesgo regulatorio; interés corto 217.49M acciones (0.89% de las en circulación) al 15/9/2025.

- Retornos de capital: Rendimiento de dividendos 0.02% (tasa anual 0.04; ratio de pago 1.14%); último split 10:1 el 10/6/2024; ex-dividendo 11/9/2025.

- Capitalización de mercado: Entre las más grandes del mundo por valor; acciones en circulación 24.35B; flotante 23.33B; los insiders poseen 4.33%, instituciones 68.95%.

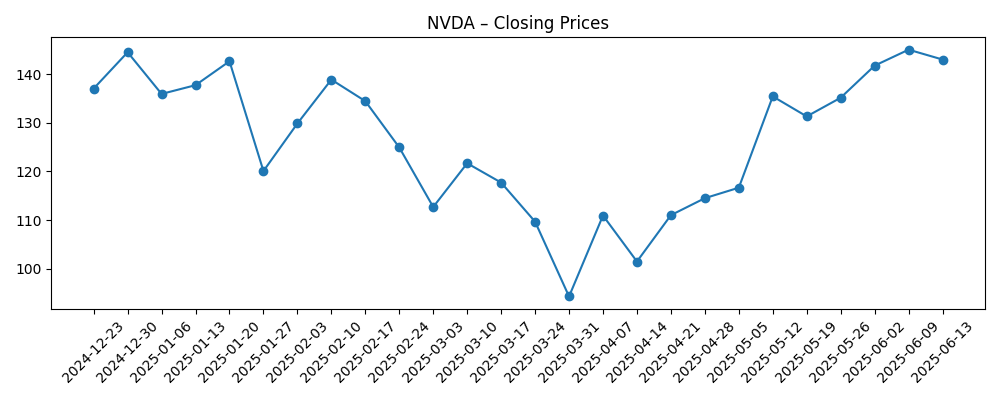

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- El CEO de Nvidia, Jensen Huang, dice que 'No se puede exagerar la magia' que es Taiwan Semiconductor

- China prohíbe a las principales empresas tecnológicas comprar chips de Nvidia, según un informe

- Nvidia cae mientras China dice que violó las reglas de competencia

- Mercado de valores hoy: ... la apuesta de Nvidia por Intel impulsa los mercados

- Este retador de Nvidia acaba de emitir una gran advertencia de IA en China. ¿Qué deberías hacer con las acciones de NVDA aquí?

Opinión

China sigue siendo el factor decisivo a corto plazo. Los informes de que las principales empresas tecnológicas chinas enfrentan prohibiciones para comprar ciertos chips de NVIDIA, junto con una afirmación de que la compañía violó las reglas de competencia, subrayan una carga regulatoria que podría interrumpir los envíos, forzar la reconfiguración de productos o retrasar aprobaciones. Aunque el crecimiento de NVIDIA está impulsado actualmente por la demanda fuera de China, los titulares pueden afectar el sentimiento y complicar la planificación de canales. A lo largo de tres años, el riesgo a la baja proviene menos de una interrupción de ingresos puntual y más de restricciones sostenidas que desvíen la participación hacia proveedores locales o alternativos. La fuerte rentabilidad de la compañía (margen de beneficio del 52.41%) y la generación de efectivo (77.04B de flujo de caja operativo; 52.44B de flujo de caja libre) le dan margen para ajustar ofertas y apoyar a los clientes, pero el costo de oportunidad de un acceso reducido a un gran mercado es real y puede aumentar la dependencia del ciclo de centros de datos del resto del mundo para el crecimiento incremental.

La concentración de la cadena de suministro es la segunda palanca. Los elogios públicos del CEO Jensen Huang hacia TSMC destacan el papel crítico de la fundición. Al mismo tiempo, los titulares sobre una "apuesta por Intel" sugieren que NVIDIA sigue evaluando fuentes secundarias para capacidad de vanguardia. La multi-fuente podría resultar un seguro estratégico, reduciendo el riesgo de concentración geopolítica y mejorando el poder de negociación. El intercambio es la ejecución: migrar GPUs avanzadas a través de nodos de proceso y fábricas requiere una alineación precisa de diseño, software y empaquetado. En un horizonte de tres años, incluso una diversificación parcial sería un catalizador para la estabilidad múltiple, mientras que cualquier problema en el rendimiento de rampas o el rendimiento de empaquetado podría alargar los tiempos de entrega. Dado el efectivo de 56.79B y la deuda modesta (10.6B), NVIDIA tiene la flexibilidad financiera para co-invertir en capacidad y empaquetado avanzado donde sea necesario, lo que ayuda a proteger el ritmo de los envíos contra choques inesperados.

El camino de las acciones ha mostrado dinámicas de alta beta. Después de una notable debilidad hacia finales del primer y segundo trimestre de 2025, las acciones se recuperaron y ahora se sitúan cerca del máximo de 52 semanas (191.05) con un cierre semanal reciente alrededor de 186.70, muy por encima del promedio de 200 días de 143.33. Con una ganancia de 39.62% en 52 semanas frente al 17.20% del S&P 500, las expectativas son elevadas. Esta posición amplifica la sensibilidad a cualquier desaceleración del ritmo de crecimiento de ingresos trimestrales del 55.60% o a los titulares regulatorios. El interés corto sigue siendo modesto (0.89% de las acciones en circulación), lo que implica un mercado que está sesgado al alza y enfocado en la entrega fundamental en lugar de un apretón. A lo largo de tres años, la valoración podría mantenerse resistente si los márgenes se mantienen cerca de los niveles actuales y la demanda se amplía en inferencia, redes y software, pero es probable que la volatilidad persista dado el beta de 2.12 y los patrones cíclicos de capex del sector.

La competencia se está intensificando, incluyendo retadores que señalan precaución en China. Mientras que el ecosistema de software CUDA y el enfoque de pila completa siguen siendo diferenciadores, los rivales y los esfuerzos de silicio personalizado por parte de grandes compradores pueden presionar precios, asignaciones de suministro y hojas de ruta de características. El margen operativo de NVIDIA (60.84%) y su escala proporcionan un colchón para invertir a través de la competencia, ya sea en redes, interconexiones o software, pero el listón para la innovación incremental sigue siendo alto. Una visión prudente de tres años asume que el crecimiento se normaliza desde picos de hiperescala mientras la compañía expande su mercado direccionable a través de nuevas arquitecturas, plataformas y servicios. En este escenario, la ejecución—entregar ciclos de productos sucesivos a tiempo, mantener la adopción de desarrolladores y gestionar el suministro—importa más que cualquier titular individual. Si NVIDIA logra estos objetivos, podría defender su participación y la economía premium; si no, la velocidad de los seguidores competitivos rápidos podría comprimir tanto el crecimiento como el múltiplo.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa de tres años |

|---|---|

| Mejor | Las restricciones de exportación se alivian marginalmente; NVIDIA asegura capacidad de vanguardia incremental (incluyendo fuentes de fundición/empaquetado suplementarias) y lanza arquitecturas sucesivas a tiempo. El gasto en infraestructura de IA se amplía globalmente, manteniendo una alta utilización y manteniendo márgenes en o por encima de los niveles actuales ttm. Las acciones se componen con volatilidad periódica pero superan a sus pares del sector. |

| Base | La demanda de IA se normaliza desde el crecimiento máximo; China sigue siendo restringida pero manejable. NVIDIA mantiene el liderazgo en aceleradores y redes, con márgenes estables cerca de los niveles actuales y una sólida generación de efectivo financiando capacidad e I+D. Las acciones siguen el crecimiento de las ganancias con oscilaciones alrededor de noticias macro y de ciclos de productos. |

| Peor | Las restricciones en China se endurecen y se extienden; las ofertas competitivas y el silicio personalizado erosionan el poder de fijación de precios. Las interrupciones de la cadena de suministro o las rampas más lentas en socios clave de fundición/empaquetado conducen a retrasos en los envíos. Los márgenes caen significativamente por debajo de los niveles actuales ttm, el flujo de caja libre disminuye y las acciones se desvalorizan hacia los promedios del sector. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Resultados regulatorios en China y otros mercados controlados por exportaciones, incluyendo fallos de competencia y prohibiciones de adquisición.

- Resiliencia y diversificación de la cadena de suministro a través de capacidad de fundición de vanguardia y empaquetado avanzado.

- Cadencia de demanda de infraestructura de IA en hiperescalares y empresas en relación con los niveles de crecimiento actuales.

- Intensidad competitiva de rivales y silicio personalizado, incluyendo precios y disponibilidad de productos.

- Condiciones macro y tasas que afectan el apetito por el riesgo, los múltiplos de valoración y los presupuestos de capex.

Conclusión

La configuración de tres años de NVIDIA combina fundamentos raros con riesgos externos visibles. La compañía entra en el período con 165.22B en ingresos acumulados, márgenes por encima del 50%, una robusta generación de efectivo y un sólido balance general (56.79B en efectivo vs. 10.6B en deuda). Las acciones han superado el rendimiento en el último año y se sitúan cerca de su máximo de 52 semanas, reflejando la confianza en la continua inversión en infraestructura de IA. Los contrapuntos son significativos: los titulares relacionados con China pueden interrumpir la visibilidad de la demanda, la concentración de proveedores eleva las apuestas de ejecución y la competencia se intensifica. En este contexto, el camino más probable es que el crecimiento se desacelere pero se mantenga saludable, apoyado por ciclos de productos sucesivos y una adopción más amplia, mientras los márgenes se mantienen cerca de los niveles actuales gracias a la escala y las ventajas de pila completa. Si NVIDIA ejecuta la diversificación de suministro y entrega, las acciones pueden seguir las ganancias con volatilidad continua; por el contrario, una presión regulatoria persistente o contratiempos en las rampas probablemente comprimirían tanto el crecimiento como el múltiplo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.