NVIDIA begint augustus 2025 met recordomvang en winstgevendheid. In de afgelopen twaalf maanden bereikte de omzet maar liefst $165,22 miljard en de netto-inkomsten $86,6 miljard, gesteund door een operationele marge van 60,84% en een winstmarge van 52,41%. De groei van de kwartaalomzet en -winsten blijft stevig met een jaar-op-jaar stijging van respectievelijk 55,60% en 59,20%, terwijl de cashpositie van $56,79 miljard en een current ratio van 4,21 zorgen voor flexibiliteit. Aandelen zijn volatiel maar sterk, met een stijging van 61,28% over 52 weken, binnen een bereik van $86,62 tot $184,48, en recentelijk gesloten rond de $174,18. Het management verwacht $54 miljard aan omzet in Q3, ondanks exportbeperkingen van H2O-chips naar China, en analisten zoals Oppenheimer handhaven een Outperform-verwachting te midden van toenemende investeringen in hyperscalers. Deze driejarige vooruitblik beoordeelt hoe de vraag naar AI, de productcyclus, leveringsbeperkingen en beleidsrisico’s de fundamenten en de aandelenkoers van NVIDIA tot augustus 2028 kunnen beïnvloeden.

Belangrijke punten per augustus 2025

- Omzet – De omzet over de afgelopen 12 maanden bedraagt $165,22 miljard; de kwartaalomzetgroei (jaar-op-jaar) is 55,60%. Het management verwacht $54 miljard voor Q3 (volgens bedrijfsrichtlijnen in de koppen vermeld).

- Winst/Marges – Winstmarge 52,41%; operationele marge 60,84%; brutowinst $115,4 miljard; EBITDA $98,28 miljard; ROE 109,42%; ROA 53,09%.

- Kas en balans – Totaal kas $56,79 miljard ten opzichte van totale schuld $10,6 miljard; current ratio 4,21; operationele kasstroom $77,04 miljard; gefinancierde vrije kasstroom $52,44 miljard; dividendrendement 0,02% (uitkeringsratio 1,14%); laatste splitsing 10:1 op 06-10-2024.

- Verkoop/Orderportefeuille – De vraag naar AI-accelerators blijft hoog; de kapitaaluitgaven van hyperscalers versnellen (Oppenheimer). Exportbeperkingen voor H2O-chips naar China kunnen de regionale mix beïnvloeden.

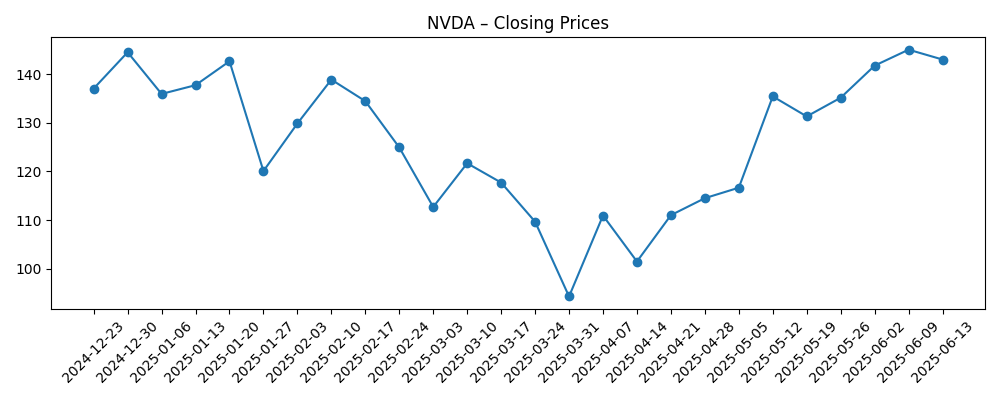

- Aandelsprijs – 52-weken bereik $86,62–$184,48; 50-daags gemiddelde $170,52, 200-daags gemiddelde $138,75; beta 2,14. Wekelijkse sluiten tonen een daling nabij $94,31 (week van 2025-03-31) en herstel naar $182,70 (week van 2025-08-04).

- Analist/Eigendom – Oppenheimer handhaaft Outperform; instellingen bezitten 68,97%. De short interest is bescheiden met 0,88% van de uitstaande aandelen (short ratio 1,3).

- Marktkapitalisatie – Ongeveer $4,24 biljoen, gebaseerd op ~24,35 miljard uitstaande aandelen en een recente sluiting nabij $174,18.

- Handel/liquiditeit – Gemiddeld 3-maands volume ~175,02 miljoen (10-daags ~193,69 miljoen); float 23,32 miljard; insiders bezitten 4,33%.

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- Oppenheimer handhaaft Outperform op Nvidia (NVDA) terwijl hyperscaler kapitaaluitgaven versnellen

- NVIDIA (NVDA) verwacht $54 miljard omzet in Q3 ondanks exportbeperkingen voor H2O-chips naar China

- Nvidia-aandelen dalen hard zonder echte reden. Moet je nu instappen in NVDA?

- ‘Het gaat niet vertragen’: De tech-aandeel dat iedereen deze week in de gaten houdt

- Heeft Nvidia net een AI-bubbel doen barsten? Dit zegt de markt

- Nvidia Waarschuwing: Met meldingen van vertragingen in Rubin, hoe moet je NVDA-aandelen hier spelen?

- J.W. Cole Advisors verhoogt belang in NVIDIA Corporation (NVDA) met 73%

Opinie

De kortetermijnsituatie van NVIDIA wordt gekenmerkt door sterke vraag en een gedisciplineerde uitvoering. De verwachting van het bedrijf van $54 miljard voor Q3, ondanks de exportbeperkingen voor H2O-chips naar China, benadrukt de brede acceptatie van AI-accelerators bij hyperscalers en ondernemingen. Voortdurende opmerkingen dat de kapitaaluitgaven van hyperscalers toenemen, komen overeen met de gerapporteerde zichtbaarheid van backlog-achtige bestellingen, ook al wordt er geen formeel backlogcijfer bekendgemaakt. De belangrijkste vraag voor een vooruitzicht van drie jaar is niet of er vraag is, maar hoe elastisch deze is ten opzichte van prijsstelling, energiebeperkingen en klantdiversificatie. Als software-stacks en netwerken nauw geïntegreerd blijven met NVIDIA's siliconen, blijven de overstapkosten hoog, wat prijzen en marges ondersteunt. Dat gezegd hebbende, de groeisnelheid zal waarschijnlijk normaliseren van de uitzonderlijke vergelijkingen van vandaag naarmate de capaciteit uitbreidt en klanten de totale eigendomskosten onder de loep nemen.

De uitvoering van de productroutekaart is een tweede cruciale pijler. Rapporten die mogelijke vertragingen in Rubin bespreken, benadrukken het planningsrisico in een sector waar node-overgangen, geavanceerde verpakking en platformsoftware op elkaar moeten worden afgestemd. Duurzaam leiderschap vereist tijdige, generatiewinst en beschikbaarheid op schaal; elke vertraging opent vensters voor concurrenten of aangepaste siliconen. In de komende drie jaar verwachten we dat de concurrentiedruk zal toenemen, ook van interne accelerators en alternatieve architecturen. NVIDIA's voordeel ligt in zijn end-to-end platform—GPU’s, netwerken, systemen en CUDA-niveau software—dat historisch gezien elke hardwarecyclus versterkt. Het onderhouden van dat vliegwiel zal waarschijnlijk belangrijker zijn dan het specificatieblad van een enkele chip, vooral nu kopers de leveranciersbinding versus de volwassenheid van het ecosysteem evalueren.

Beleid en aanbod zijn de wildcards. Exportbeperkingen gericht op China hebben al geleid tot productsegmentatie; de richtlijnen impliceren dat de vraag buiten de beperkte markten voldoende is om de capaciteit op te nemen, maar de mix kan evolueren. Aanvullende controles of licentievereisten kunnen de timing van de omzet en de mix van brutomarges beïnvloeden. Wat betreft de aanvoer blijft de industrie beperkt door de capaciteit van geavanceerde nodes en high-end verpakking. Terwijl NVIDIA's schaal en vooruitbetalingen historisch gezien prioriteit hebben verzekerd, zal de balans tussen aanbod en vraag de prijsstelling en leveringsintervallen tot 2028 vormgeven. Beleggers moeten levertijden, klantgedrag ten aanzien van voorraden en de routekaarten voor nodes/ verpakking monitoren als samenhangende indicatoren van hoe snel het ecosysteem bestellingen kan omzetten in erkende omzet.

Tenslotte is het aandelenverhaal verbonden aan sentiment en volatiliteit. De verandering van 52 weken van het aandeel van 61,28% en scherpe schommelingen—van een lente-dip naar zomerhoogtes—laten zien hoe macro-risico, gevoeligheid voor koppen en positioning de compressie/expansie van multiples aandrijven. Met marges die al uitzonderlijk zijn en het dividend minimaal, hangen toekomstige rendementen af van het behoud van omzetgroei, platformbreedte en kapitaalefficiëntie in plaats van financiële engineering. Een duurzaam argument voor outperformance tot 2028 is afhankelijk van voortdurende adoptie door hyperscalers en ondernemingen, software-lock-in en uitvoering van opeenvolgende productcycli. Daarentegen kan een gematigdheid in AI-uitgaven, toenemende concurrentie of langdurige regelgeving leiden tot langzamere groei aan de bovenkant en een contractie van multiples, zelfs als de fundamenten solide blijven.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Narratief | Indicatoren om in de gaten te houden |

|---|---|---|

| Beste | De vraag naar AI-accelerators blijft robuust naarmate de adoptie door hyperscalers en ondernemingen verbreedt; de productcadans blijft op schema met sterke platformdoorstroming in netwerken en software. Marges blijven hoog, en beleidswind tegen is beheersbaar. | Node- en verpakkingsverhogingen; uitrol van nieuwe GPU-platforms; voortdurende klantuitgavenintenties; software-adoptie en mix van terugkerende inkomsten. |

| Basis | De groei normaliseert van uitzonderlijke niveaus naarmate de capaciteit uitbreidt en de concurrentie toeneemt. Prijzen blijven rationeel; marges verlagen maar blijven sterk. Regionale mix verschuift door exportbeperkingen, maar wordt gecompenseerd door vraag buiten China. | Bestel-levertijden; prijsdiscipline; benutting bij grote klanten; voorraadtrends; regelgeving-updates. |

| Slechter | De routekaart verschuift en striktere exportbeperkingen komen samen met een pauze in kapitaaluitgaven. Concurrentiële alternatieven winnen marktaandeel, waardoor de prijzen en brutomarges onder druk komen; leveringen blijven achter door aanvoermoeilijkheden. | Projectvertragingen; herzieningen van hyperscaler-budgets; strengere beleidsmaatregelen; bewijs van versnelde klantdiversificatie weg van het platform. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Hyperscaler- en ondernemings-AI kapitaaluitgaven cycli, inclusief de uitrol snelheid van nieuwe workloads.

- Uitvoering van de routekaart (bijv. cadans van next-gen platforms) en de sterkte van de CUDA- en netwerken-ecosystemen.

- Exportbeperkingen en geopolitiek beleid die de beschikbaarheid van producten en regionale mix beïnvloeden.

- Capaciteit en kosten in de toeleveringsketen bij geavanceerde nodes en high-end verpakking, die de levertijden en prijsstelling beïnvloeden.

- Concurrentiële reacties (aangepaste accelerators, CPU/GPU-alternatieven) en de daaruit voortvloeiende prijsdruk.

- Waarde en marktsentiment te midden van hoge beta en grote handelsvolumes.

Conclusie

Het driejarige vooruitzicht van NVIDIA draait om de vraag of zijn platformvoordeel de buitengewone vraag van vandaag kan vertalen naar duurzame, samengestelde kasstromen. Het bedrijf begint deze periode met een uitzonderlijke winstgevendheid, een sterke balans en een product-plus-software stack die de overstapkosten verhoogt. De richtlijn die wijst op $54 miljard in Q3, samen met toenemende hyperscaler kapitaaluitgaven, suggereert dat de diepte van de vraag verder reikt dan specifieke geografische gebieden die door exportbeperkingen worden beïnvloed. Desondanks zou de groeisnelheid moeten matigen naarmate de aanvoer uitbreidt en klanten de totale eigendomskosten optimaliseren, waardoor de uitvoering van de routekaart en software differentiatie cruciaal zijn om marges te behouden. Beleid en aanbod blijven de belangrijkste externe variabelen om te volgen, terwijl de concurrentie waarschijnlijk zal toenemen. Gezien de hoge beta en een aanzienlijke stijging van 52 weken, moeten beleggers verwachten dat de volatiliteit aanhoudt. Over een horizon tot augustus 2028 pleiten constante uitvoering en de breedte van het ecosysteem voor veerkracht; gemiste producttijd of beleidschokken zouden de belangrijkste bedreigingen voor de bull case zijn.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.