NVIDIA comienza agosto de 2025 con un récord en escala y rentabilidad. En los últimos doce meses, los ingresos alcanzaron los $165.22 mil millones y las ganancias netas se situaron en $86.6 mil millones, respaldadas por un margen operativo del 60.84% y un margen de beneficio del 52.41%. El crecimiento de ingresos y ganancias trimestrales se mantiene dinámico, con un aumento interanual del 55.60% y 59.20%, respectivamente, mientras que el efectivo asciende a $56.79 mil millones y una razón corriente de 4.21 garantiza flexibilidad. Las acciones han sido volátiles, pero robustas, con un incremento del 61.28% en 52 semanas, fluctuando entre $86.62 y $184.48, y cerrando recientemente cerca de $174.18. La dirección proyecta ingresos de $54 mil millones para el tercer trimestre a pesar de las restricciones de exportación de chips H2O a China, y analistas como Oppenheimer mantienen una perspectiva de rendimiento superior en medio del aumento acelerado del gasto de capital de los hiperescaladores. Esta proyección a tres años evalúa cómo la demanda de IA, la cadencia de productos, las limitaciones en la oferta y los riesgos de política podrían influir en los fundamentos y el precio de las acciones de NVIDIA hasta agosto de 2028.

Puntos Clave a partir de agosto de 2025

- Ingresos – Los ingresos de los últimos 12 meses ascienden a $165.22 mil millones; el crecimiento de ingresos trimestrales (interanual) es del 55.60%. La dirección proyecta $54 mil millones para el tercer trimestre (según la guía de la empresa reportada en los titulares).

- Beneficio/Márgenes – Margen de beneficio del 52.41%; margen operativo del 60.84%; beneficio bruto de $115.4 mil millones; EBITDA de $98.28 mil millones; ROE del 109.42%; ROA del 53.09%.

- Efectivo y Balance General – Efectivo total de $56.79 mil millones frente a deuda total de $10.6 mil millones; ratio corriente de 4.21; flujo de efectivo operativo de $77.04 mil millones; flujo de efectivo libre apalancado de $52.44 mil millones; rendimiento del dividendo del 0.02% (ratio de pago del 1.14%); último split 10:1 el 10/06/2024.

- Ventas/Cartera – La demanda de aceleradores de IA se mantiene elevada; el gasto de capital de hyperscalers está en aceleración (Oppenheimer). Las restricciones a la exportación de chips H2O a China podrían alterar la mezcla regional.

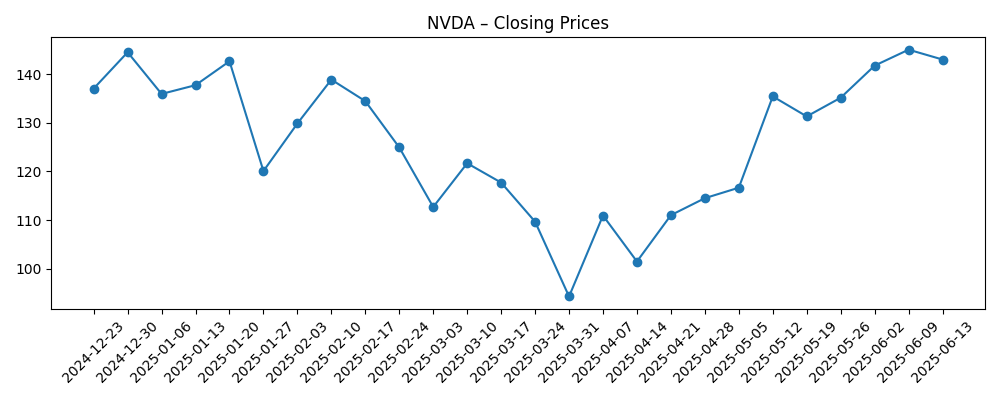

- Precio de la acción – Rango de 52 semanas de $86.62 a $184.48; MA de 50 días $170.52, MA de 200 días $138.75; beta 2.14. Los cierres semanales muestran un mínimo cerca de $94.31 (semana del 31/03/2025) y una recuperación a $182.70 (semana del 04/08/2025).

- Analistas/Propiedad – Oppenheimer mantiene Outperform; las instituciones poseen el 68.97%. El interés corto es moderado, representando el 0.88% de la flotación (ratio de cortos 1.3).

- Capitalización de mercado – Aproximadamente $4.24 billones, basado en ~24.35 mil millones de acciones en circulación y un cierre reciente cerca de $174.18.

- Negociación/liquidez – Volumen promedio de 3 meses ~175.02 millones (10 días ~193.69 millones); flotación 23.32 mil millones; los insiders poseen el 4.33%.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Oppenheimer mantiene Outperform en Nvidia (NVDA) a medida que se acelera el gasto de capital de hyperscalers

- NVIDIA (NVDA) proyecta ingresos de $54 mil millones para el tercer trimestre a pesar de las restricciones en la exportación de chips H2O a China

- Las acciones de Nvidia están cayendo fuertemente sin una razón real. ¿Deberías comprar la caída en NVDA aquí?

- ‘No va a desacelerar’: La acción tecnológica que todos están mirando esta semana

- ¿Nvidia acaba de estallar una burbuja de IA? Esto es lo que dice el mercado

- Advertencia de Nvidia: Con informes de retrasos en Rubin, ¿cómo deberías operar con las acciones de NVDA aquí?

- J.W. Cole Advisors aumenta su participación en NVIDIA Corporation (NVDA) en un 73%

Opinión

El panorama a corto plazo de NVIDIA se define por señales de demanda poderosas y una ejecución disciplinada. La proyección de la compañía de $54 mil millones para el tercer trimestre, a pesar de las restricciones en la exportación de chips H2O a China, subraya la amplitud de la adopción de aceleradores de IA entre hyperscalers y empresas. Los comentarios continuos sobre la aceleración del gasto de capital de hyperscalers se alinean con la visibilidad de pedidos parecida a una cartera, incluso si no se divulga ninguna cifra formal de cartera. La pregunta clave para una perspectiva a tres años no es si existe demanda, sino cuán elástica es respecto a precios, restricciones de energía y diversificación de clientes. Si las pilas de software y la red permanecen estrechamente integradas con el silicio de NVIDIA, los costos de cambio se mantendrán altos, sosteniendo precios y márgenes. Dicho esto, es probable que la tasa de crecimiento se normalice respecto a las comparaciones excepcionales de hoy a medida que la capacidad se expanda y los clientes examinen el costo total de propiedad.

La ejecución del plan de productos es un segundo pilar crítico. Los informes que discuten posibles retrasos en Rubin destacan el riesgo de cronograma en una industria donde las transiciones de nodo, el empaque avanzado y el software de plataforma deben alinearse. Un liderazgo sostenido requiere ganancias de rendimiento generacionales oportunas y disponibilidad a gran escala; cualquier deslizamiento abre ventanas para rivales o silicio personalizado. Durante los próximos tres años, esperamos que la intensidad competitiva aumente, también desde aceleradores internos y arquitecturas alternativas. La ventaja de NVIDIA radica en su plataforma integral—GPUs, redes, sistemas y software a nivel CUDA—lo que históricamente amplifica cada ciclo de hardware. Mantener ese ciclo será probablemente más importante que cualquier hoja de especificaciones de un solo chip, particularmente a medida que los compradores evalúan el bloqueo de proveedores frente a la madurez del ecosistema.

Las políticas y el suministro son las cartas comodín. Los controles de exportación dirigidos a China ya han forzado la segmentación de productos; la guía implica que la demanda fuera de los mercados restringidos es suficiente para absorber la capacidad, pero la mezcla puede evolucionar. Controles adicionales o requisitos de licencia podrían cambiar el cronograma de ingresos y la mezcla de márgenes brutos. En cuanto al suministro, la industria sigue limitada por la capacidad de nodos avanzados y empaque de alta gama. Aunque la escala de NVIDIA y los pagos anticipados históricamente aseguraron prioridad, el balance entre oferta y demanda dará forma al poder de precios y los intervalos de entrega hasta 2028. Los inversores deberían monitorear los tiempos de entrega, el comportamiento del inventario de los clientes y las hojas de ruta de nodos/empaques como indicadores coincidentes de la rapidez con la que el ecosistema puede traducir pedidos en ingresos reconocidos.

Finalmente, la historia de la renta variable está ligada al sentimiento y la volatilidad. El cambio de 61.28% en 52 semanas de la acción y las oscilaciones bruscas—desde un mínimo en primavera hasta máximos en verano—muestran cómo el riesgo macroeconómico, la sensibilidad a los titulares y la posición impulsan la compresión/expansión múltiple. Con márgenes ya excepcionales y el dividendo mínimo, los futuros rendimientos dependen de mantener el crecimiento de ingresos, la amplitud de la plataforma y la eficiencia de capital en lugar de la ingeniería financiera. Un caso duradero para el rendimiento superior hasta 2028 se basa en la adopción continua de hyperscalers y empresas, el bloqueo de software y la ejecución en ciclos de producto sucesivos. Por el contrario, una moderación en el gasto en IA, una competencia que se intensifica o un arrastre regulatorio prolongado podrían traducirse en un crecimiento más lento de la línea superior y una contracción múltiple, incluso si los fundamentos se mantienen sólidos.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Narrativa | Indicadores a observar |

|---|---|---|

| Mejor | La demanda de aceleradores de IA se mantiene robusta a medida que se amplía la adopción de hyperscalers y empresas; la cadencia de productos se mantiene en camino con un fuerte impulso en redes y software. Los márgenes permanecen elevados y los vientos en contra de las políticas son manejables. | Aumentos en nodos y empaques; despliegue de nuevas plataformas GPU; intenciones de gasto sostenido por parte de los clientes; adopción de software y mezcla de ingresos recurrentes. |

| Base | El crecimiento se normaliza desde niveles excepcionales a medida que se expande la capacidad y aumenta la competencia. Los precios se mantienen racionales; los márgenes se suavizan pero siguen siendo fuertes. La mezcla regional cambia debido a los controles de exportación, pero se compensa con la demanda fuera de China. | Los tiempos de entrega de pedidos; disciplina de precios; utilización en clientes clave; tendencias de inventario; actualizaciones regulatorias. |

| Peor | Los retrasos en el plan de productos y controles de exportación más estrictos se cruzan con una pausa en el gasto de capital. Alternativas competitivas ganan cuota de mercado, presionando los precios y márgenes brutos; las entregas se retrasan debido a cuellos de botella de suministro. | Retrasos en proyectos; revisiones de presupuesto por parte de hyperscalers; acciones políticas más estrictas; evidencia de diversificación acelerada de clientes fuera de la plataforma. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Ciclos de gasto de capital de AI en hyperscalers y empresas, incluida la velocidad de implementación de nuevas cargas de trabajo.

- Ejecución del plan (por ejemplo, cadencia de plataformas de próxima generación) y fortaleza de los ecosistemas de CUDA y redes.

- Controles de exportación y políticas geopolíticas que afectan la disponibilidad de productos y la mezcla regional.

- Capacidad y costos de la cadena de suministro en nodos avanzados y empaques de alta gama, influyendo en los tiempos de entrega y el poder de precios.

- Respuestas competitivas (aceleradores personalizados, alternativas de CPU/GPU) y cualquier presión de precios resultante.

- Valoración y sentimiento del mercado en medio de un alto beta y volúmenes de negociación elevados.

Conclusión

La perspectiva a tres años de NVIDIA gira en torno a si su ventaja de plataforma puede traducir la extraordinaria demanda actual en flujos de efectivo duraderos y compuestos. La compañía inicia este período con una rentabilidad excepcional, un balance sólido y un stack de productos más software que eleva los costos de cambio. La guía que apunta a $54 mil millones en el tercer trimestre, junto con el acelerado gasto de capital de hyperscalers, sugiere que la profundidad de la demanda se extiende más allá de las geografías específicas afectadas por los controles de exportación. Aún así, la pendiente de crecimiento debería moderarse a medida que la oferta se expande y los clientes optimizan el costo total de propiedad, haciendo que la ejecución del plan y la diferenciación del software sean críticas para mantener los márgenes. Las políticas y el suministro siguen siendo las variables exógenas clave a seguir, mientras que la competencia probablemente se intensifique. Dado el alto beta y un avance significativo en 52 semanas, los inversores deberían esperar volatilidad continua. En un horizonte hasta agosto de 2028, la ejecución constante y la amplitud del ecosistema argumentan a favor de la resiliencia; los fallos en el cronograma de productos o los shocks políticos serían las principales amenazas al caso alcista.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar cualquier decisión financiera.