NN Group's strategie voor 2026–2028 is verschoven nu beleggersverwachtingen zich aanpassen aan de kwaliteit van de winstgevendheid versus groei. De koerswijziging van 33,04% over 52 weken en een forward P/E van 7,19 suggereren dat de markt nu verbeterende rendementen inprijst zonder een volledige premie toe te kennen voor consistentie. Wat er veranderde: de omzetgroei versnelde terwijl de jaar-op-jaar winstgroei negatief werd, een mix die vaak wijst op rugwind van beleggingsinkomsten gecompenseerd door claims, kosten of eenmalige effecten. Waarom het veranderde: de Europese verzekeringsmarkt wordt nog steeds gedomineerd door de rentecyclus, claimsinflatie en kapitaaldiscipline; de waardering is gevolgd door verbeterend sentiment terwijl vragen over kasconversie blijven bestaan. Waarom het ertoe doet: voor verzekeraars bepalen het rendement op eigen vermogen (ROE) en de betrouwbaarheid van kapitaalrendementen vaak de waarderingen meer dan omzetgroei. In een sector waar prijsstelling, herverzekeringskosten en beleggingsopbrengsten de winstzichtbaarheid vormen, zullen de komende kwartalen bepalen of de recente waarderingsaanpassing van NN Group kan leiden tot een duurzaam sterker verhaal.

Belangrijkste punten per oktober 2025

- Omzet: de omzet over de afgelopen twaalf maanden is 14,45 miljard met een kwartaalomzetgroei (jaar-op-jaar) van 35,70%.

- Winst/marges: de winstmarge bedraagt 9,17% en de operationele marge 36,83%; verwaterde winst per aandeel (ttm) is 4,68.

- Verkoop/achterstand: verzekeraars maken geen "achterstand" bekend; de waarde van nieuwe zaken en premievolumes worden hier niet vermeld.

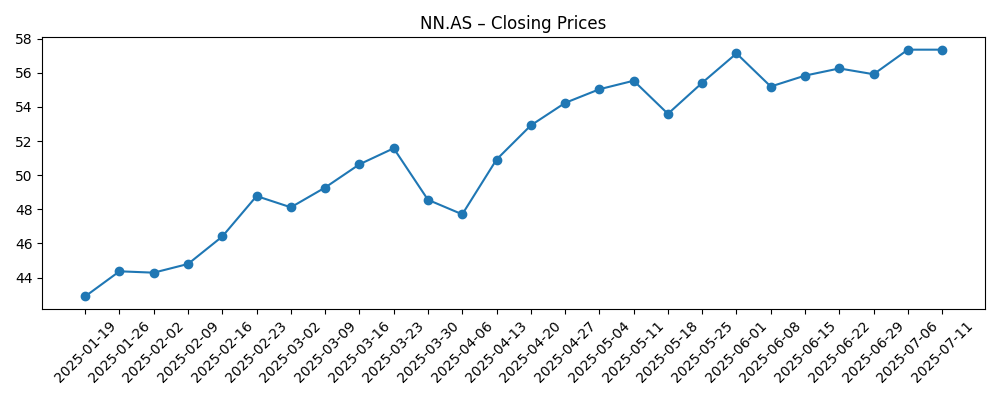

- Aandelenkoers: de laatste wekelijkse sluiting op 2025‑10‑14 was ongeveer 61,28; de 52‑weekse range ligt tussen 40,44–63,58; beta is 0,63.

- Analistenvisie proxy: een forward P/E van 7,19 en PEG van 0,72 duiden op lage verwachte groeiverwachtingen ten opzichte van de prijs; prijs/boek is 0,72.

- Marktkapitalisatie: 15,61 miljard; ondernemingswaarde van 21,16 miljard; prijs/omzet is 2,02 en EV/omzet is 2,69.

- Balans/kapitaal: totale kas 62,24 miljard versus totale schuld 13,31 miljard; boekwaarde per aandeel is 81,72; schuld/eigen vermogen 61,25%.

- Kasstroomgeneratie: operationele kasstroom (ttm) is 249 miljoen en gelevered vrije kasstroom 175,5 miljoen, wat wijst op een lichte kasconversie ten opzichte van boekhoudkundige winst.

- Dividenden: vooruitzicht jaarlijks dividendrendement is 5,82% met een uitbetalingsratio van 73,50%; ex-dividenddatum was 2025‑08‑12.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

Het meest opvallende kenmerk van de resultaten van NN Group is de splitsing tussen sterke gerapporteerde omzetgroei en een scherpe daling in de jaar-op-jaar winstgroei. Deze combinatie komt vaak voor bij verzekeraars wanneer beleggingsinkomsten en premieprijzen de omzet stimuleren, terwijl verliestrends, kosten of eenmalige items de winstgroei drukken. De marges blijven gezond op operationeel niveau, en de winstmarge van het bedrijf suggereert dat de kernactiviteiten op het gebied van verzekeringen en vergoedingen intact zijn. Echter, een lage kasconversie ten opzichte van de nettowinst tempert het kwaliteitssignaal. In markttermen duiden een forward P/E onder de hoge enkelcijfers en een prijs/boek onder 1,0 erop dat beleggers nog steeds bewijs willen zien dat boekhoudkundige winsten kunnen worden omgezet in uitkeerbare kas en duurzaam hogere ROE.

Op het gebied van kapitaal en inkomen wijst een bijna 6% vooruitzicht dividendrendement gecombineerd met een uitbetalingsratio in de 70% op een toewijding aan rendementen, maar laat minder ruimte voor schommelingen als de volatiliteit aanhoudt. De balans toont aanzienlijke kasreserves en gematigde schuldenlast volgens de bekendgemaakte cijfers, wat veerkracht ondersteunt. Toch kunnen kasstromen van verzekeringen tijdsgevoelig zijn, en reglementair kapitaal (hier niet bekendgemaakt) bepaalt uiteindelijk de distributiecapaciteit. Tegen die achtergrond lijkt de markt een gedeeltelijke herwaardering toe te kennen nu de rentes stabiliseren, terwijl het oordeel over de duurzaamheid van de winst wordt voorbehouden. De waardering kan blijven afhangen van de vraag of het bedrijf de ROE kan verhogen van de huidige 6,24% naar niveaus die doorgaans een prijs/boek boven de boekwaarde rechtvaardigen.

De dynamiek in de sector is constructief maar ongelijkmatig. De Europese rentemarkt ondersteunt beleggingsinkomsten, maar claimsinflatie en herverzekeringskosten kunnen prijsstijgingen tenietdoen, vooral in de bescherming- en eigendomslijnen. De concurrentiedruk in leven en pensioenen blijft hoog, en vergoedingsactiviteiten die aan markten zijn gekoppeld, kunnen volatiliteit toevoegen wanneer risicovolle activa fluctueren. Voor NN Group zullen prijsdiscipline, productmix en kostenbeheersing bepalen of de recente margeresistentie duurzaam is naarmate de cyclus vordert. Als het bedrijf de verzekeringsactiviteiten stabiel kan houden terwijl het profiteert van rendement op zijn beleggingsportefeuille, kan het verhaal verschuiven van herstel naar samengestelde groei.

Die verschuiving in het verhaal is belangrijk voor de multiple. Een stabiel pad van ROE-verbetering en zichtbare kasgeneratie breidt doorgaans de prijs/boek-multiples voor Europese verzekeraars uit, terwijl wisselvallige winsten of ondoorzichtige eenmalige gebeurtenissen ze comprimeren. Met een beta van 0,63 hebben de aandelen zich defensief gedragen, wat aantrekkelijk kan zijn voor rendement-georiënteerde beleggers, maar ook de opwaartse potentie kan beperken in risicovolle periodes. In het komende jaar zullen onthullingen over kasgeneratie en eventuele duidelijkheid over groeibeleggingen versus uitkeringen waarschijnlijk het sentiment meer vormen dan absolute omzetgroei. Over drie jaar kan het verhaal van het aandeel verschuiven van "goedkoop om een reden" naar "kwaliteitsinkomstenvermenigvuldiger" als de levering overeenkomt, of terugkeren als verliestrends of markten zich tegen het model keren.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | De trends in claimkosten normaliseren, de beleggingsopbrengsten blijven ondersteunend, en efficiëntieprogramma's verhogen de discipline in de verzekeringsactiviteiten. ROE stijgt, kasconversie versterkt, en het dividend blijft gedekt. De markt beloont verbeterde zichtbaarheid met een multiple dichter bij of boven de boekwaarde, met sentiment verankerd door consistente levering. |

| Basis | De winstcyclus is grillig maar stijgend in de loop van de tijd, aangezien prijsstelling en beleggingsinkomsten de kosten drukken compenseren. Kasgeneratie komt geleidelijk in lijn met boekhoudkundige winsten, wat een stabiel dividend ondersteunt. De waardering blijft in de buurt van de huidige ranges met een bescheiden herwaardering naarmate de uitvoering voorspelbaarder wordt. |

| Slechter | Claimsinflatie en ongunstige marktbewegingen drukken op de winst en kapitaalflexibiliteit. Kasconversie blijft zwak, waardoor de groei van de distributie wordt beperkt en het vertrouwen wordt ondermijnd. De markt past een aanhoudende korting toe op de boekwaarde en het verhaal keert terug naar kapitaalbehoud in plaats van groei. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers het meest waarschijnlijk beïnvloeden

- Uitvoering op marges en verliesratio's – bewijs dat operationele winstgevendheid kan worden omgezet in hogere ROE.

- Rente- en kredietcyclus – impact op beleggingsinkomsten en activawaarderingen in de portefeuille.

- Kasgeneratie en kapitaalruimte – afstemming van operationele kasstroom met winst en reglementair kapitaal (hier niet bekendgemaakt).

- Claimsinflatie en herverzekeringskosten – potentieel om prijsstijgingen teniet te doen of volatiliteit in resultaten te veroorzaken.

- Dividendbeleid en uitkeringsduurzaamheid – naleving van de vastgestelde uitkeringen te midden van winstvariabiliteit.

- Marktprestaties voor vergoedingsactiviteiten – schommelingen in aandelen- en kredietmarkten die vergoedingen en solvabiliteitsbuffers beïnvloeden.

Conclusie

De investeringscase van NN Group voor de komende drie jaar hangt af van het dichten van de kloof tussen gerapporteerde winsten en kasgeneratie, terwijl de ROE gestaag wordt verhoogd van 6,24%. De huidige situatie combineert ondersteunende marges met sterke omzetgroei maar gemengde winstimpulsen, resulterend in een niet veeleisende waardering (forward P/E 7,19; prijs/boek 0,72) en een rendement dat compenseert voor uitvoeringsrisico (5,82%). In een rentegevoelige sector zal de balans tussen prijsdiscipline, beheer van verliestrends en beleggingsinkomsten bepalen of de aandelen hun 52-weekse herwaardering kunnen behouden. Let op de komende 1–2 kwartalen: ROE-traject; underwriting/verliestrends; stabiliteit van beleggingsinkomsten; operationele kasconversie; dividenddekking. Als de levering verbetert en de volatiliteit afneemt, kan het verhaal verschuiven naar consistente samengestelde groei, wat een stevigere multiple ondersteunt. Als de kasconversie licht blijft of de druk van claims aanhoudt, kan het aandeel binnen een bepaalde bandbreedte blijven, aangezien beleggers de voorkeur geven aan kapitaalbehoud boven groei.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.