La estructura de NN Group para 2026–2028 ha cambiado a medida que las expectativas de los inversores se reajustan en torno a la calidad de las ganancias frente al crecimiento. El cambio del 33.04% en las acciones durante las últimas 52 semanas y un P/E futuro de 7.19 sugieren que el mercado ahora valora un aumento en los rendimientos sin asignar una prima completa por consistencia. Qué cambió: el crecimiento de los ingresos se aceleró mientras que el crecimiento de las ganancias interanuales se volvió negativo, una combinación que a menudo refleja vientos favorables de ingresos por inversiones compensados por reclamaciones, costos o elementos excepcionales. Por qué cambió: el panorama de seguros en Europa sigue dominado por el ciclo de tasas de interés, la inflación de reclamaciones y la disciplina de capital; la valoración ha seguido un sentimiento de mejora mientras persisten las dudas sobre la conversión de efectivo. Por qué es importante: para las aseguradoras, el camino del retorno sobre el capital (ROE) y la fiabilidad de los retornos de capital tienden a impulsar los múltiplos más que la expansión de los ingresos. En un sector donde los precios, los costos de reaseguro y los rendimientos de las inversiones determinan la visibilidad de las ganancias, los próximos trimestres determinarán si el reciente reajuste de valoración de NN Group puede traducirse en una narrativa sosteniblemente más sólida.

Puntos clave a octubre de 2025

- Ingresos: los ingresos de los últimos doce meses son de 14.45 mil millones con un crecimiento trimestral de ingresos (interanual) del 35.70%.

- Beneficio/Márgenes: el margen de beneficio es del 9.17% y el margen operativo del 36.83%; el BPA diluido (ttm) es de 4.68.

- Ventas/Cartera de pedidos: las aseguradoras no revelan la "cartera de pedidos"; el valor de nuevos negocios y los volúmenes de primas no se divulgan aquí.

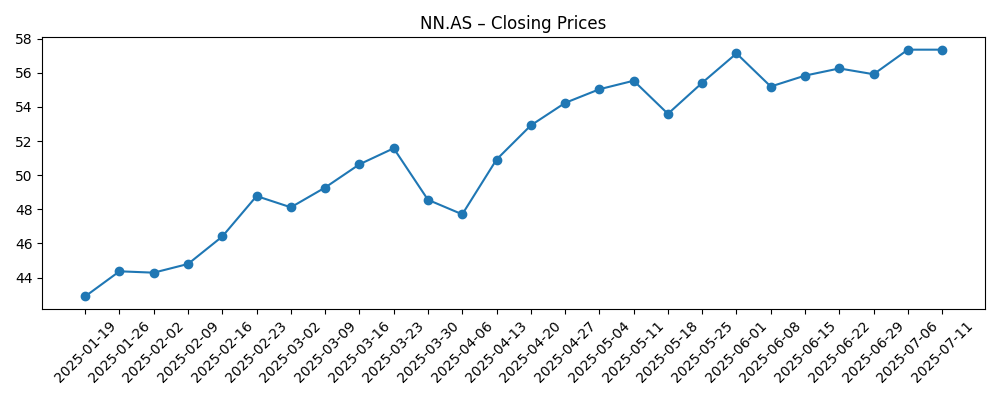

- Precio de la acción: el último cierre semanal el 2025‑10‑14 fue de aproximadamente 61.28; el rango de 52 semanas abarca de 40.44 a 63.58; la beta es 0.63.

- Perspectiva de los analistas: un P/E futuro de 7.19 y un PEG de 0.72 indican bajas expectativas de crecimiento implícito en relación al precio; el precio/valor en libros es 0.72.

- Capitalización de mercado: 15.61 mil millones; valor empresarial de 21.16 mil millones; precio/ventas es 2.02 y EV/ingresos es 2.69.

- Balance general/capital: efectivo total de 62.24 mil millones frente a una deuda total de 13.31 mil millones; valor en libros por acción es 81.72; deuda/capital es 61.25%.

- Generación de efectivo: el flujo de caja operativo (ttm) es de 249 millones y el flujo de caja libre apalancado es de 175.5 millones, indicando una conversión de efectivo ligera en comparación con las ganancias contables.

- Dividendos: el rendimiento anual de dividendos a futuro es del 5.82% con una tasa de pago del 73.50%; la fecha ex‑dividendo fue el 2025‑08‑12.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

Lo más llamativo del informe de NN Group es la división entre un fuerte crecimiento de ingresos reportado y una marcada caída en el crecimiento de las ganancias interanuales. Esa combinación suele aparecer en aseguradoras cuando los ingresos por inversiones y la fijación de precios de primas impulsan la línea superior mientras que las tendencias de pérdidas, los gastos o elementos no recurrentes pesan sobre el impulso de la línea de fondo. Los márgenes se mantienen saludables a nivel operativo, y el margen de beneficio de la empresa sugiere que los negocios principales de suscripción y tarifas están intactos. Sin embargo, la baja conversión de efectivo en relación con el ingreso neto atenúa la señal de calidad. En términos de mercado, un P/E futuro por debajo de dígitos altos y un precio/valor en libros por debajo de 1.0 indican que los inversores aún quieren evidencia de que las ganancias contables pueden traducirse en efectivo distribuible y un ROE sosteniblemente más alto.

En cuanto al capital y los ingresos, un rendimiento de dividendos futuro cercano al 6% combinado con una tasa de pago en el rango del 70% señala un compromiso con los retornos pero deja menos margen si la volatilidad persiste. El balance muestra un efectivo sustancial y un apalancamiento moderado según los métricos divulgados, lo que respalda la resiliencia. Aún así, los flujos de efectivo de seguros pueden ser sensibles al tiempo, y el capital regulatorio (no divulgado aquí) en última instancia gobierna la capacidad de distribución. En ese contexto, el mercado parece estar otorgando una reevaluación parcial a medida que las tasas se estabilizan mientras reserva juicio sobre la durabilidad de las ganancias. La valoración puede seguir dependiendo de si la empresa puede elevar el ROE del actual 6.24% hacia niveles que típicamente comandan un precio/valor en libros por encima del valor en libros.

Las dinámicas de la industria son constructivas pero desiguales. El entorno de tasas en Europa apoya los ingresos por inversiones, pero la inflación de reclamaciones y los costos de reaseguro pueden contrarrestar las ganancias de precios, especialmente en líneas de protección y propiedad. La intensidad competitiva en vida y pensiones sigue siendo alta, y los negocios de tarifas vinculados a los mercados pueden añadir volatilidad cuando los activos de riesgo fluctúan. Para NN Group, la disciplina de precios, la mezcla de productos y el control de costos determinarán si la reciente resiliencia de márgenes es sostenible a medida que el ciclo madura. Si la empresa puede mantener la suscripción estable mientras se beneficia del rendimiento de su cartera de inversiones, el impulso narrativo podría cambiar de recuperación a acumulación.

Ese cambio narrativo importa para el múltiplo. Una trayectoria estable de mejora del ROE y una generación de efectivo visible típicamente expanden los múltiplos de precio/valor en libros para las aseguradoras europeas, mientras que las ganancias irregulares o los elementos opacos los comprimen. Con una beta de 0.63, las acciones se han comportado de manera defensiva, lo que puede atraer a inversores orientados al rendimiento pero también limitar el alza en períodos de mayor riesgo. En el próximo año, las divulgaciones sobre la generación de efectivo y cualquier claridad sobre inversiones de crecimiento frente a pagos probablemente darán forma al sentimiento más que el crecimiento absoluto de ingresos. En tres años, la historia de la acción podría cambiar de "barata por una razón" a "compañía de ingresos de calidad" si la entrega se alinea, o revertirse si las tendencias de pérdidas o los mercados se vuelven en contra del modelo.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Las tendencias de costos de reclamaciones se normalizan, los rendimientos de inversión siguen siendo favorables y los programas de eficiencia elevan la disciplina de suscripción. El ROE aumenta, la conversión de efectivo se fortalece y el dividendo sigue cubierto. El mercado recompensa la mayor visibilidad con un múltiplo más cercano al valor en libros o por encima, con el sentimiento anclado en una entrega consistente. |

| Base | El ritmo de ganancias es irregular pero ascendente con el tiempo a medida que los ingresos por precios e inversiones compensan las presiones de costos. La generación de efectivo gradualmente se alinea con las ganancias contables, apoyando un dividendo estable. La valoración se mantiene cerca de los rangos actuales con una reevaluación modesta a medida que la ejecución se vuelve más predecible. |

| Peor | La inflación de reclamaciones y los movimientos adversos del mercado presionan las ganancias y la flexibilidad de capital. La conversión de efectivo sigue siendo débil, limitando el crecimiento de la distribución y socavando la confianza. El mercado aplica un descuento sostenido al valor en libros y la narrativa se revierte a preservación de capital en lugar de crecimiento. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en márgenes y ratios de pérdidas – evidencia de que la rentabilidad operativa puede traducirse en un ROE más alto.

- Ciclo de tasas de interés y crédito – impactos en los ingresos por inversiones y valoraciones de activos en toda la cartera.

- Generación de efectivo y margen de capital – alineación del flujo de caja operativo con ganancias y capital regulatorio (no divulgado aquí).

- Inflación de reclamaciones y costos de reaseguro – potencial para erosionar las ganancias de precios o generar volatilidad en los resultados.

- Política de dividendos y sostenibilidad de pagos – adherencia a los pagos declarados en medio de la variabilidad de ganancias.

- Desempeño del mercado para negocios de tarifas – oscilaciones del mercado de acciones y crédito que afectan tarifas y colchones de solvencia.

Conclusión

El caso de inversión de NN Group en los próximos tres años depende de cerrar la brecha entre las ganancias reportadas y la generación de efectivo mientras se eleva constantemente el ROE del 6.24%. La configuración actual combina márgenes de apoyo con un fuerte crecimiento de ingresos pero un impulso de ganancias mixto, resultando en una valoración poco exigente (P/E futuro 7.19; precio/valor en libros 0.72) y un rendimiento que compensa el riesgo de ejecución (5.82%). En un sector sensible a las tasas, el equilibrio entre la disciplina de precios, la gestión de tendencias de reclamaciones y los ingresos por inversiones determinará si las acciones mantienen su reevaluación de 52 semanas. Observar los próximos 1–2 trimestres: trayectoria del ROE; tendencias de suscripción/pérdidas; estabilidad de ingresos por inversiones; conversión de efectivo operativo; cobertura de dividendos. Si la entrega mejora y la volatilidad disminuye, la narrativa podría cambiar hacia una acumulación consistente, apoyando un múltiplo más firme. Si la conversión de efectivo sigue siendo ligera o las presiones de reclamaciones persisten, la acción puede permanecer en un rango limitado mientras los inversores priorizan la preservación de capital sobre el crecimiento.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.