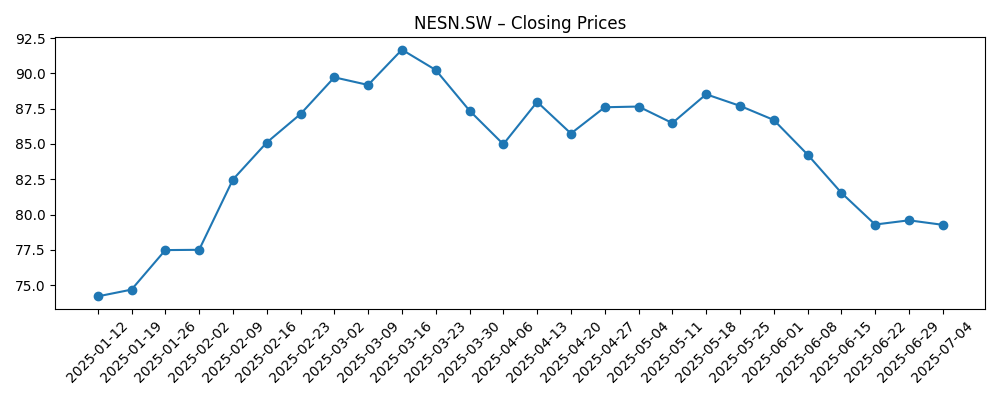

Nestlé (NESN.SW) begint augustus 2025 met defensieve fundamenten, maar heeft een gemengd momentum. Het afgelopen jaar zijn de aandelen met 17,71% gedaald en sloten ze de laatste week af op 75,56, binnen een 52-weeks bereik van 69,90–91,72. De groep genereerde 90,9 miljard aan omzet over de afgelopen 12 maanden, met een winstmarge van 11,34% en een operationele marge van 16,07%; EBITDA staat op 17,56 miljard en de netto-inkomsten op 10,31 miljard. De kasgeneratie blijft solide (14,58 miljard operationele kasstroom; levered free cash flow 5,76 miljard), wat een dividend van 3,05 per aandeel mogelijk maakt (4,07% vooruitzicht rendement), ondanks een uitkeringsratio van 76,25%. De schuldenlast en liquiditeit zijn aandachtspunten (65,6 miljard totale schulden, 225,85% schuld-ten-opzichte-van-eigen-vermogen, 0,71 current ratio). Met een trailing P/E van 18,73 en een forward P/E van 17,27 waardeert de markt gematigde groei en stabiliteit (beta 0,40). Deze driedelige vooruitblik onderzoekt hoe marges, regelgeving en kapitaalallocatie de rendementen kunnen beïnvloeden.

Belangrijke punten per augustus 2025

- Omzet (ttm): 90,9 miljard; kwartaalomzetgroei (jaar-op-jaar): -1,80%.

- Winstgevendheid: winstmarge 11,34%; operationele marge 16,07%; EBITDA 17,56 miljard; ROE 33,76%.

- Kasstroom en dividenden: operationele kasstroom 14,58 miljard; levered FCF 5,76 miljard; vooruitzicht dividend 3,05 (rendement 4,07%); uitkeringsquote 76,25%.

- Balans en waardering: totale schuld 65,6 miljard; D/E 225,85%; current ratio 0,71; EV 252,79 miljard; EV/EBITDA 14,00.

- Aandeelprijs en volatiliteit: laatste wekelijkse sluiting 75,56 (29 augustus 2025); 52-weeks bereik 69,90–91,72; 52-weeks verandering -17,71%; beta 0,40.

- Multiples: trailing P/E 18,73; forward P/E 17,27; PEG (5 jaar) 4,61; Price/Sales 2,13; Price/Book 6,68.

- Marktprofiel: marktkapitalisatie 192,70 miljard; uitstaande aandelen 2,57 miljard; float 2,57 miljard; instellingen houden 41,57%.

- Verkoop/winst trend: kwartaalwinstgroei (jaar-op-jaar) -10,30%; omzet per aandeel 35,26; brutowinst (ttm) 42,41 miljard.

- Technische toon: 50-daagse MA 75,65; 200-daagse MA 80,74; recente wekelijkse bodem 71,10 (week van 27 juli 2025) en herstel naar 75,56.

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

De koersontwikkeling van het aandeel in 2025 is onvoorspelbaar geweest: van wekelijkse sluitingen dicht bij de 52-wekenhoogte medio maart naar een dieptepunt rond eind juli, gevolgd door een bescheiden herstel eind augustus. Dit patroon weerspiegelt zwakke kortetermijnfundamentals, met een daling van de omzet jaar op jaar en negatieve winstvoet in de laatste kwartaalvergelijking. Tegen de achtergrond van een stijgende bredere markt in de afgelopen 12 maanden, benadrukt de onderprestatie de voorkeur van investeerders voor zichtbare groeikatalysatoren. Met een vooruitzicht dividendrendement van 4,07% verlicht de sentiment, maar een relatief hoge uitkeringsquote beperkt de flexibiliteit als de winsten onder druk blijven staan. De waardering—hoog in de tien procenten op trailing earnings en midden in de tien procenten op forward—suggereert dat de markt nog steeds een kwaliteitspremie toekent. Om dit de komende drie jaar vol te houden, moet Nestlé waarschijnlijk de volumes stabiliseren, de mix beschermen en aantonen dat kostenbeheersing de kosten voor herformulering en naleving kan compenseren.

Marges zijn de sleutel. Met een operationele marge van 16,07% en een winstmarge van 11,34% kunnen incrementele verbeteringen in productmix en prijsstelling betekenisvol bijdragen aan de kasstroom. Over een periode van drie jaar is de meest geloofwaardige route naar betere winstgevendheid een nauwere focus op categorieën en geografische gebieden waar merkwaarde de prijsstelling ondersteunt, terwijl langzaam draaiende SKU's worden weggenomen. Efficiëntieprogramma's en selectieve inkoopbesparingen kunnen helpen, maar moeten in balans zijn met investeringen in kwaliteit en innovatie. Als het management de brutowinst globaal stabiel kan houden terwijl het portfolio wordt vereenvoudigd, kan de operationele hefboomwerking zich herstellen. Omgekeerd, als de omzetdruk aanhoudt, kan inflatie in marketing- en handelsuitgaven de marges onder druk zetten, waardoor het bedrijf afhankelijk wordt van kostenbesparingen die uitvoeringsrisico met zich meebrengen.

Regelgeving en consumententrends vormen ook de toekomst. Verhoogde aandacht voor ultrabewerkte voedingsmiddelen, additieven en de duurzaamheid van verpakkingen duwt wereldwijde voedingsgiganten richting schonere etiketten en andere materialen. Voor Nestlé betekent dit in de komende drie jaar waarschijnlijk een mix van kortetermijnuitgaven—herformulering, testen en wijzigingen in verpakkingen—gevolgd door middellangetermijnvoordelen voor het merk als herformuleerde producten goed landen. Het pad is ongelijk: vervanging van ingrediënten kan druk uitoefenen op smaakprofielen en toeleveringsketens, terwijl de nalevingsschema's per markt verschillen. Toch kan een proactieve houding de schapruimte en prijsstelling beschermen, vooral in ontwikkelde markten. Als de consument sterk accepteert, kan het bedrijf regelgevingsuitgaven omzetten in blijvende vraag; zo niet, dan is het risico dat het marktaandeel verloren gaat aan kleinere concurrenten met snellere innovatiecycli.

Kapitaalallocatie zal de herwaardering van het aandeel beïnvloeden. Het verlagen van een aanzienlijke schuldenlast en het verbeteren van de liquiditeit zou de veerkracht en opties voor portfoliobewegingen verbeteren. Met een EV/EBITDA van 14,00 en een dividend dat een aanzienlijk deel van de kasstroom opslokt, zijn de afwegingen voor het management duidelijk: prioriteit geven aan de kracht van de balans en gerichte investeringen boven brede expansie. Over drie jaar kan een constante kasconversie zowel het dividend als selectieve herinvestering ondersteunen, maar discipline in uitvoering is essentieel. Duidelijke openbaarmakingen over rendementen op innovatie, mijlpalen in kostenbesparingen, en eventuele desinvesteringen of overnames kunnen helpen om het vertrouwen te herstellen na een jaar van relatieve onderprestatie. Als de zichtbaarheid van de winst verbetert, laat de huidige waardering ruimte voor een gematigde herwaardering; zo niet, dan kunnen de aandelen binnen een bepaald bereik blijven, verankerd door de aantrekkelijkheid van het inkomen in plaats van groei.

Wat zou er over drie jaar kunnen gebeuren? (horizon augustus 2025+3)

| Scenario | Hoe het eruit ziet | Potentiële implicaties |

|---|---|---|

| Beste | Succesvolle herformuleringen en mixverbeteringen ondersteunen een stabiele volume, terwijl kostenbeheersing de marges verhoogt. De kasconversie blijft robuust en de balans verbetert. | Kwaliteitspremie gehandhaafd; dividend wordt als veilig beschouwd; ruimte voor een gematigde herwaardering naarmate de geloofwaardigheid van de groei terugkeert. |

| Basis | Volumes stabiliseren ongelijk over regio’s; prijsstelling compenseert inputkosten; regelgevingsuitgaven worden zonder grote verstoringen geabsorbeerd. | Waardering blijft nabij de huidige multiples; totale rendement wordt voornamelijk gedreven door het dividend met incrementele kapitaalsappreciatie. |

| Erger | Consumentenreactie op productveranderingen en voortdurende categoriecontrole drukken de verkopen; kosteninflatie aanhoudt; deleveraging stagneert. | Meervoudige compressie; management draait naar diepere kostenmaatregelen; dividendbeleid staat onder druk als de druk op de winsten aanhoudt. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die het meest waarschijnlijk de aandelenprijs beïnvloeden

- Uitvoering van herformulering en wijzigingen in verpakkingen te midden van veranderende regels voor voeding en duurzaamheid.

- Volatiliteit van inputkosten en logistiek die de brutomarge en promotionele intensiteit beïnvloeden.

- Valutakoersen in belangrijke markten die de gerapporteerde groei en marges beïnvloeden.

- Disciplined kapitaalallocatie, inclusief vooruitgang in deleveraging en eventuele portfoliopruning of overname-deals.

- Vraagbestendigheid voor kernmerken versus private label en niche-uitdagingen.

Conclusie

De driejarige investeringscasus van Nestlé balanceert betrouwbare kasgeneratie en merksterkte tegen gematigde groei en uitvoeringsuitdagingen. Het startpunt is gemengd: de omzet is jaar op jaar gedaald, de winstmomentum is zwak, en de metrics voor leverage en liquiditeit pleiten voor voorzichtigheid. Toch behoudt het bedrijf belangrijke steunpunten—solide operationele kasstroom, een betekenisvol dividendrendement, en een waardering die vertrouwen in duurzaamheid impliceert in plaats van versnelling. Vooruitkijkend hangt het positieve pad af van het beschermen van de mix, het demonstreren van prijszettingskracht zonder de volumes te ondermijnen, en het omzetten van regelgevingsuitgaven in merkwaarde. Het negatieve pad richt zich op langdurige volumepressie, stijgende nalevings- en inputkosten, en een trager dan gehoopt vooruitgang op de balans. Onze basisvisie ziet stabiliteit met selectieve verbetering naarmate het management de focus versmalt, de kostendiscipline handhaaft, en kasgeneratie prioriteit geeft. In die opzet drijft inkomen het grootste deel van het rendement, terwijl blijvende uitvoering geleidelijk het vertrouwen van investeerders kan herbouwen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u moet uw eigen onderzoek doen voordat u financiële beslissingen neemt.