Nestlé (NESN.SW) comienza agosto de 2025 con fundamentos defensivos, aunque con un impulso mixto. Durante el último año, las acciones han caído un 17.71%, cerrando la última semana en 75.56, en comparación con un rango de 52 semanas de 69.90 a 91.72. El grupo generó 90.9 mil millones en ingresos durante los últimos 12 meses, con un margen de beneficio del 11.34% y un margen operativo del 16.07%; el EBITDA se sitúa en 17.56 mil millones y el ingreso neto en 10.31 mil millones. La generación de efectivo se mantiene sólida (14.58 mil millones en flujo de efectivo operativo; flujo de efectivo libre apalancado de 5.76 mil millones), lo que permite un dividendo de 3.05 por acción (rendimiento adelantado del 4.07%) a pesar de una ratio de pago del 76.25%. El apalancamiento y la liquidez son puntos a vigilar (65.6 mil millones en deuda total, 225.85% de deuda sobre capital, 0.71 de ratio corriente). Con un P/E trailing de 18.73 y un P/E forward de 17.27, el mercado está valorando un crecimiento modesto y estabilidad (beta 0.40). Esta perspectiva a tres años analiza cómo los márgenes, la regulación y la asignación de capital podrían influir en los rendimientos.

Puntos Clave a partir de agosto de 2025

- Ingresos (ttm): 90.9B; crecimiento de ingresos trimestrales (anual): -1.80%.

- Rentabilidad: Margen de beneficio 11.34%; margen operativo 16.07%; EBITDA 17.56B; ROE 33.76%.

- Flujo de caja y dividendos: Flujo de caja operativo 14.58B; FCF apalancado 5.76B; dividendo a futuro 3.05 (rendimiento 4.07%); ratio de distribución 76.25%.

- Balance y valoración: Deuda total 65.6B; D/E 225.85%; ratio corriente 0.71; EV 252.79B; EV/EBITDA 14.00.

- Precio de la acción y volatilidad: Último cierre semanal 75.56 (29 de agosto de 2025); rango de 52 semanas 69.90–91.72; cambio en 52 semanas -17.71%; beta 0.40.

- Múltiplos: P/E trailing 18.73; P/E forward 17.27; PEG (5 años) 4.61; Precio/Ventas 2.13; Precio/Libro 6.68.

- Perfil de mercado: Capitalización de mercado 192.70B; acciones en circulación 2.57B; flotante 2.57B; las instituciones poseen 41.57%.

- Tendencia de ventas/utilidades: Crecimiento de utilidades trimestrales (anual) -10.30%; ingresos por acción 35.26; beneficio bruto (ttm) 42.41B.

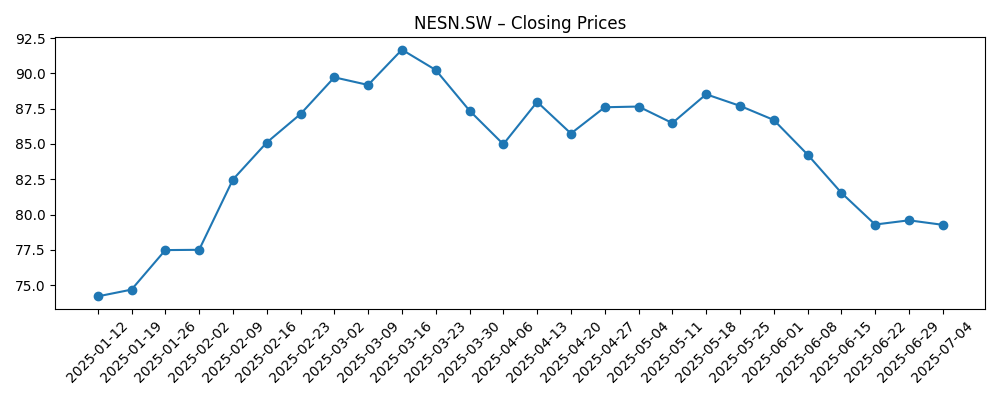

- Tono técnico: MA de 50 días 75.65; MA de 200 días 80.74; reciente mínimo semanal 71.10 (semana del 27 de julio de 2025) y rebote a 75.56.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

Opinión

La trayectoria de la acción en 2025 ha sido irregular: desde cierres semanales cerca del máximo de 52 semanas a mediados de marzo, hasta un mínimo a finales de julio, seguido de un rebote modesto hacia finales de agosto. Este patrón refleja fundamentos débiles a corto plazo, con ingresos a la baja en comparación anual y crecimiento de ganancias negativo en la última comparación trimestral. En un mercado más amplio en alza durante los últimos 12 meses, el bajo rendimiento resalta la preferencia de los inversores por catalizadores de crecimiento visibles. Con un rendimiento de dividendo a futuro del 4.07%, la sensación se amortigua, pero un ratio de distribución relativamente alto limita la flexibilidad si las ganancias continúan presionadas. La valoración—en los altos dígitos de teens en ganancias trailing y en los medios de teens en forward—sugiere que el mercado aún asigna una prima de calidad. Para mantenerla en los próximos tres años, Nestlé probablemente necesitará estabilizar volúmenes, proteger su mezcla y demostrar que la disciplina de costos puede compensar el gasto en reformulación y cumplimiento.

Los márgenes son la clave. Con un margen operativo de 16.07% y un margen de beneficio de 11.34%, mejoras incrementales en la mezcla de productos y poder de fijación de precios pueden traducirse de manera significativa en flujo de caja. En un horizonte de tres años, la ruta más creíble hacia una mejor rentabilidad es un enfoque más estricto en categorías y geografías donde el valor de la marca respalda los precios, a la vez que se eliminan SKUs de menor rotación. Los programas de eficiencia y los ahorros en adquisiciones selectivas podrían ayudar, pero deben equilibrarse con las inversiones en calidad e innovación. Si la dirección puede mantener el beneficio bruto relativamente estable mientras simplifica el portafolio, el apalancamiento operativo podría recuperarse. Por el contrario, si la debilidad en la parte superior persiste, la inflación en marketing y gastos comerciales podría comprimir los márgenes, dejando a la empresa dependiente de recortes de costos que conllevan riesgos de ejecución.

Las tendencias regulatorias y del consumidor también moldean las perspectivas. La mayor vigilancia sobre los alimentos ultraprocesados, aditivos y la sostenibilidad del empaquetado está empujando a las grandes empresas alimentarias globales hacia etiquetas más limpias y materiales diferentes. Para Nestlé, la consecuencia en los próximos tres años probablemente será una mezcla de gastos a corto plazo—reformulación, pruebas y cambios en el empaquetado—seguido de beneficios de marca a mediano plazo si los productos reformulados tienen buena aceptación. El camino es desigual: la sustitución de ingredientes puede presionar los perfiles de sabor y las cadenas de suministro, mientras que los plazos de cumplimiento difieren según los mercados. Aún así, una postura proactiva podría proteger el espacio en estanterías y los precios, particularmente en mercados desarrollados. Si la aceptación del consumidor es fuerte, la empresa podría convertir el gasto regulatorio en una demanda más sólida; si no, el riesgo es perder cuota ante competidores más pequeños con ciclos de innovación más rápidos.

La asignación de capital influirá en la reevaluación de la acción. Desapalancarse de una carga de deuda considerable y mejorar la liquidez aumentaría la resiliencia y la opción de movimientos en el portafolio. Con un EV/EBITDA de 14.00 y un dividendo que consume una parte significativa del efectivo, los compromisos de la dirección son claros: priorizar la fortaleza del balance y las inversiones específicas sobre una expansión general. Durante tres años, una conversión de caja constante puede respaldar tanto el dividendo como la reinversión selectiva, pero la disciplina en la ejecución es esencial. Divulgaciones claras sobre los retornos de innovación, hitos de ahorros en costos y cualquier desinversión o adquisición podrían ayudar a restaurar la confianza después de un año de rendimiento relativamente bajo. Si la visibilidad de las ganancias mejora, la valoración actual deja espacio para una reevaluación medida; si no, las acciones pueden seguir limitadas, ancladas por el atractivo de ingresos en lugar de crecimiento.

¿Qué podría suceder en tres años? (horizonte agosto 2025+3)

| Escenario | Cómo se ve | Posibles implicaciones |

|---|---|---|

| Mejor | Reformulaciones y mejoras en la mezcla exitosas apoyan un volumen constante, mientras que la disciplina de costos eleva los márgenes. La conversión de efectivo se mantiene robusta y se mejora el balance. | Prima de calidad sostenida; dividendo visto como seguro; posibilidad de una reevaluación modesta a medida que regresa la credibilidad de crecimiento. |

| Base | Los volúmenes se estabilizan de manera desigual en las regiones; los precios compensan los costos de insumos; el gasto regulatorio se absorbe sin mayores interrupciones. | La valoración se mantiene cerca de los múltiplos actuales; el retorno total impulsado principalmente por el dividendo con una apreciación capital incremental. |

| Peor | Resistencia del consumidor a los cambios en productos y la continua vigilancia sobre categorías pesan sobre las ventas; la inflación de costos persiste; el desapalancamiento se estanca. | El múltiplo se comprime; la dirección se enfoca en acciones de costo más profundas; la política de dividendos enfrenta escrutinio si la presión sobre las ganancias persiste. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Ejecutar cambios en la reformulación y el empaquetado en medio de reglas de nutrición y sostenibilidad en evolución.

- Volatilidad en los costos de insumos y logística que afectan el margen bruto y la intensidad promocional.

- Fluctuaciones en el tipo de cambio en mercados clave que impactan el crecimiento y los márgenes reportados.

- Disciplina en la asignación de capital, incluyendo avances en desapalancamiento y cualquier poda de portafolio o acuerdos de adquisición.

- Resiliencia en la demanda de marcas centrales frente a competidores de marca blanca y nicho.

Conclusión

El caso de inversión de Nestlé a tres años equilibra la generación de efectivo confiable y la fortaleza de la marca contra un crecimiento moderado y desafíos de ejecución. El punto de partida es mixto: los ingresos cayeron en comparación anual, el impulso de ganancias es débil y los métricas de apalancamiento y liquidez abogan por la prudencia. Sin embargo, la empresa mantiene apoyos clave—un sólido flujo de caja operativo, un rendimiento de dividendo significativo y una valoración que implica confianza en la durabilidad más que en la aceleración. Mirando hacia adelante, el camino alcista depende de proteger la mezcla, demostrar poder de fijación de precios sin erosionar volúmenes y convertir el gasto regulatorio en capital de marca. El camino bajista se centra en una presión prolongada sobre el volumen, el aumento de los costos de cumplimiento e insumos, y un progreso en el balance más lento de lo esperado. Nuestra visión base prevé estabilidad con mejoras selectivas a medida que la dirección se enfoca, mantiene la disciplina de costos y prioriza la generación de efectivo. En ese contexto, los ingresos impulsan la mayor parte del retorno, mientras que una ejecución sostenida podría reconstruir gradualmente la confianza de los inversores.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.