Mitsubishi UFJ Financial Group (MUFG) is de grootste financiële dienstengroep van Japan, die retail- en bedrijfsbankieren, investment banking, trustbankieren, effecten en vermogensbeheer omvat. Het concurreert nationaal met Sumitomo Mitsui Financial Group en Mizuho Financial Group, en wereldwijd met universele banken zoals HSBC en JPMorgan.

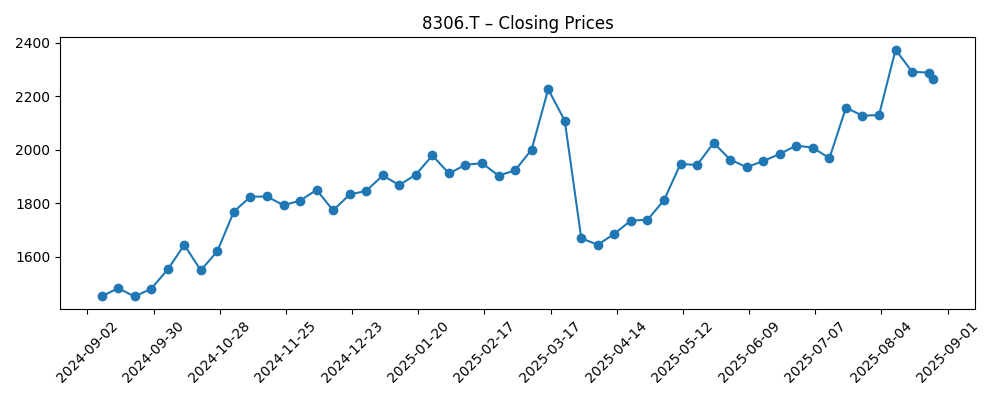

Recente cijfers wijzen op een solide winstgevendheid en balansdiepte: winstmarge 23,10% en operationele marge 38,26%. De omzet van de afgelopen twaalf maanden bedraagt 5,44 biljoen en de verwaterde winst per aandeel is 159,43, met een ROE van 5,94% en een ROA van 0,31%. Aandelen zijn het afgelopen jaar met 59,80% gestegen en testen een 52-weken hoogtepunt van 2.376,50; het verwachte jaarlijkse dividendrendement is 2,95% op een geprojecteerde rate van 70 met een uitkeringsratio van 40,12%, en de volgende ex-dividenddatum is 29/09/2025.

Belangrijke punten per september 2025

- Omzet en groei: Omzet (ttm) 5,44T; kwartaalomzetgroei (j-o-j) −4,80%, wat wijst op een zachtere groei aan de bovenkant.

- Winstgevendheid: Winstmarge 23,10% en operationele marge 38,26%; verwaterde EPS (ttm) 159,43.

- Rendementen: ROE 5,94% en ROA 0,31%; kwartaalwinstgroei (j-o-j) −1,80%.

- Balans en liquiditeit: Totale kas (mrq) 151,08T tegenover totale schuld 105,84T.

- Aandelenprijs en technische gegevens: 52-weken verandering +59,80%, 52-weken hoog 2.376,50; recente sluiting 2.369,0 (22 sep 2025). 50-DMA 2.185,08; 200-DMA 1.971,10; beta (5Y) 0,22.

- Dividendprofiel: Vooruitlopende jaarlijkse rente 70 en rendement 2,95%; achterlopende rente 64 en rendement 2,73%; uitkeringsratio 40,12%; ex-dividend 29/09/2025.

- Eigendom en liquiditeit: Uitstaande aandelen 11,38B; float 11,27B; insiders 4,92%; instellingen 37,30%; gemiddelde 3-maands volume 40,75M.

- Pijplijn en initiatieven voor vergoedingen: MUFG zou zich richten op de uitbreiding van vermogensbeheerders en een vastgoedfonds van $680 miljoen in Japan willen lanceren, mogelijke steun voor vergoedinginkomsten te midden van zachtere omzetgroei.

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- Mitsubishi UFJ Financial Group Inc. (MUFG) richt zich op vermogensbeheerders voor internationale uitbreiding [Yahoo Entertainment]

- Exclusief - MUFG lanceert $680 miljoen vastgoedfonds in Japan [CNA]

- Northwestern Mutual Wealth Management Co. vergroot aandelen in MUFG [ETF Daily News]

- Walleye Capital LLC investeert $442.000 in MUFG [ETF Daily News]

- Vergelijking MUFG & China Merchants Bank [ETF Daily News]

Opinie

De gerapporteerde inzet van MUFG op vermogensbeheer en het geplande vastgoedfonds van $680 miljoen suggereren een bewuste verschuiving naar vergoeding- en fiduciair inkomen. Voor een megabank kan diversificatie weg van puur rente-gedreven inkomsten de cycli verzachten en helpen om de langzamere omzetgroei die in recente kwartaalcijfers zichtbaar is, te compenseren.

De aandelenprijs is aanzienlijk herbeoordeeld, met een stijging van 59,8% jaar-op-jaar en zwevend nabij een 52-weken hoog van 2.376,50. Technisch gezien verhandelt het aandeel boven zijn 50- en 200-daagse voortschrijdende gemiddelden, met een laag beta-profiel dat aantrekkelijk kan zijn voor investeerders die stabiliteit zoeken. Het verhandelt ook boven de boekwaarde per aandeel van 1.752,92, wat wijst op een verbeterd sentiment ten aanzien van toekomstige rendementen.

Die optimisme kent echter ook beperkingen: de kwartaalomzet en winstgroei zijn licht negatief (−4,80% en −1,80% j-o-j), en elke macrovertraging of beleidswijzigingen zouden de netto rente-inkomsten en kredietkosten onder druk kunnen zetten. Het uitvoeringsrisico rond nieuwe fonds-lanceringen en grensoverschrijdende vermogensbeheerdeals verdient ook aandacht.

Op korte termijn kan de ex-dividenddatum van 29/09/2025 de handelsstromen beïnvloeden, terwijl op middellange termijn de strategie-mix—uitbreiding van vergoedinginkomsten, kapitaaldiscipline en balanssterkte—een basisscenario van stabiele dividenden en gematigde groei ondersteunt. De opwaartse potentie hangt waarschijnlijk af van het succesvolle internationale schalen van vermogensbeheercapaciteiten.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Belangrijkste drijfveren | Gevolgen voor MUFG en het aandeel |

|---|---|---|

| Beste | Uitbreiding van vergoeding-inkomsten uit vermogensbeheer en vastgoedmandaten; stabiele kredietkosten; gezonde activiteit op de kapitaalmarkten. | Hogere veerkracht van de winstmix; duurzame dividendgroei binnen de uitkeringsdiscipline; waardering ondersteund door duurzame marges en sterke liquiditeit. |

| Basis | Gemiddelde binnenlandse leningsgroei; vlak tot iets betere vergoeding-inkomsten; gunstige kredietomgeving. | Incrementele verbetering van de winst; dividenden gehandhaafd; aandelen volgen bredere Japanse financiële instellingen met lagere volatiliteit. |

| Erger | Macrovertraging, zwakkere marktenactiviteit, of uitvoeringsproblemen bij nieuwe initiatieven. | Druk op de marges en langzamere vergoeding-tractie; voorzichtige dividendhouding; aandelen worden herbeoordeeld naar langetermijngemiddelden in afwachting van duidelijkere groeisignalen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk zullen beïnvloeden

- Binnenlandse en wereldwijde rente-ontwikkelingen en yen-volatiliteit, met doorwerkingen voor netto rente-inkomsten en buitenlandse activa-waarderingen.

- Activa-kwaliteit en kredietkosten in zowel bedrijfs- als retailportefeuilles, met name in Japan en belangrijke buitenlandse markten.

- Uitvoering van de uitbreiding van vermogensbeheer en het $680 miljoen vastgoedfonds, inclusief het tempo van fondsenwervingen en vergoeding-generatie.

- Acties voor kapitaalretouren en dividendbeslissingen, inclusief timingseffecten rond de ex-dividenddatum van 29/09/2025.

- Activiteit op de kapitaalmarkten die invloed heeft op underwriting, handels- en adviesvergoedingen in effecten en investment banking.

Conclusie

MUFG betreedt de komende drie jaar met een combinatie van sterke liquiditeit, robuuste operationele marges en zichtbare inspanningen om vergoeding-gebaseerde inkomsten uit te breiden via vermogensbeheer en vastgoedinitiatieven. De outperformance van het aandeel en de positie nabij 52-weken hoogtes weerspiegelen een verbeterd vertrouwen, geholpen door de handel boven zowel de 50- als 200-daagse gemiddelden en een vooruitzicht op dividendrendement nabij 3% bij een gematigde uitkeringsratio van 40,12%. Toch zijn de kortetermijntrends in omzet en winst licht negatief, en macro- of beleidswijzigingen zouden de motor van rente-inkomsten kunnen testen. Tegen die achtergrond kenmerkt een basisscenario zich door stabiele dividenden en geleidelijke normalisatie van de winst, met opwaartse potentie als vergoeding-initiatieven internationaal opschalen en de kapitaalmarkten ondersteunend blijven. Omgekeerd zou een groeivertraging of uitvoeringsfout de premie boven de boekwaarde kunnen drukken en de momentum kunnen remmen. Voor gediversifieerde investeerders biedt MUFG een inkomen-ondersteunde, lagere-beta blootstelling aan het herstel van de Japanse banksector, met identificeerbare katalysatoren en gebalanceerde risico's.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.