Mitsubishi UFJ Financial Group (MUFG) es el grupo de servicios financieros más grande de Japón, abarcando banca minorista y corporativa, banca de inversión, banca fiduciaria, valores y gestión de activos. Compite a nivel nacional con Sumitomo Mitsui Financial Group y Mizuho Financial Group, y a nivel global con bancos universales como HSBC y JPMorgan.

Métricas recientes apuntan a una rentabilidad sólida y profundidad en el balance: margen de beneficio del 23.10% y margen operativo del 38.26%. Los ingresos de los últimos doce meses son de 5.44 billones y el EPS diluido es de 159.43, con un ROE del 5.94% y un ROA del 0.31%. Las acciones han subido un 59.80% en el último año, probando un máximo de 52 semanas de 2,376.50; el rendimiento anual de dividendos proyectado es del 2.95% sobre una tasa proyectada de 70 con una relación de pago del 40.12%, y la próxima fecha ex-dividendo es el 29/09/2025.

Puntos clave a partir de septiembre de 2025

- Ingresos y crecimiento: Ingresos (ttm) 5.44T; crecimiento de ingresos trimestrales (a/a) −4.80%, lo que indica un impulso en la línea superior más débil.

- Rentabilidad: Margen de beneficio 23.10% y margen operativo 38.26%; EPS diluido (ttm) 159.43.

- Rendimientos: ROE 5.94% y ROA 0.31%; crecimiento de ganancias trimestrales (a/a) −1.80%.

- Balance y liquidez: Efectivo total (mrq) 151.08T frente a deuda total 105.84T.

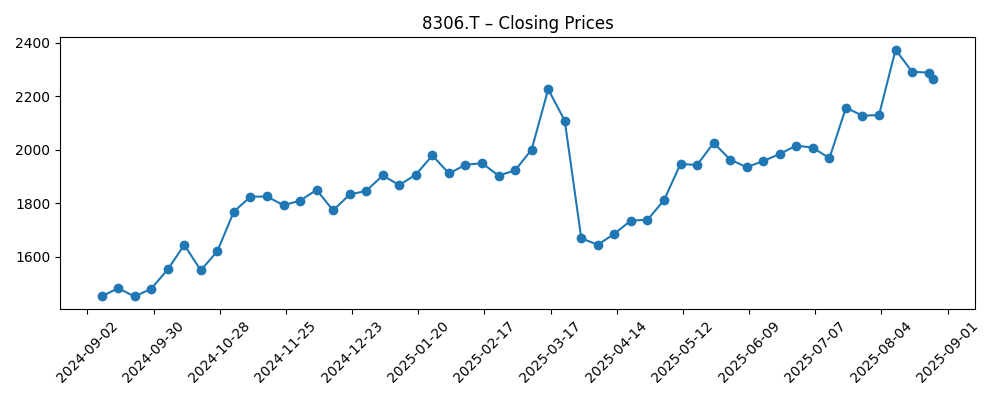

- Precio de las acciones y técnicos: Cambio en 52 semanas +59.80%, máximo en 52 semanas 2,376.50; cierre reciente 2,369.0 (22 de septiembre de 2025). 50‑DMA 2,185.08; 200‑DMA 1,971.10; beta (5Y) 0.22.

- Perfil de dividendos: Tasa anual anticipada 70 y rendimiento 2.95%; tasa trailing 64 y rendimiento 2.73%; ratio de pago 40.12%; ex‑dividendo 29/09/2025.

- Propiedad y liquidez: Acciones en circulación 11.38B; flotación 11.27B; internos 4.92%; instituciones 37.30%; volumen promedio de 3 meses 40.75M.

- Iniciativas de pipeline y tarifas: Se informa que MUFG está mirando la expansión de gestores de dinero y lanzará un fondo de bienes raíces en Japón de $680 millones, apoyos potenciales para ingresos por tarifas en medio de un crecimiento de ingresos más débil.

Evolución del precio de las acciones – últimos 12 meses

Títulos notables

- Mitsubishi UFJ Financial Group Inc. (MUFG) busca gestores de dinero para expansión internacional [Yahoo Entertainment]

- Exclusivo - MUFG lanzará un fondo de bienes raíces en Japón de $680 millones [CNA]

- Northwestern Mutual Wealth Management Co. aumenta sus participaciones en MUFG [ETF Daily News]

- Walleye Capital LLC invierte $442,000 en MUFG [ETF Daily News]

- Contraste entre MUFG y China Merchants Bank [ETF Daily News]

Opinión

El impulso reportado de MUFG en la gestión de dinero y el plan de un fondo de bienes raíces de $680 millones sugieren una inclinación deliberada hacia los ingresos por tarifas y fiduciarios. Para un megabanco, diversificarse de ganancias puramente impulsadas por intereses puede suavizar ciclos y ayudar a compensar el crecimiento más lento de ingresos mostrado en las cifras trimestrales recientes.

El precio de las acciones ha sido reevaluado significativamente, con un aumento del 59.8% interanual y se mantiene cerca de un máximo de 52 semanas de 2,376.50. Técnicamente, la acción se negocia por encima de sus promedios móviles de 50 y 200 días, con un perfil de beta bajo que puede atraer a inversores que buscan estabilidad. También se negocia por encima del valor contable por acción de 1,752.92, lo que implica un sentimiento mejorado hacia los rendimientos futuros.

Ese optimismo enfrenta restricciones: el crecimiento de ingresos y ganancias trimestrales es ligeramente negativo (−4.80% y −1.80% a/a), y cualquier desaceleración macroeconómica o cambios en la política podrían presionar los ingresos netos por intereses y los costos de crédito. El riesgo de ejecución en torno a nuevos lanzamientos de fondos y acuerdos de gestión de activos transfronterizos también merece atención.

A corto plazo, la fecha ex‑dividendo del 29/09/2025 podría influir en los flujos de negociación, mientras que a medio plazo la mezcla de estrategias—expansión de ingresos por tarifas, disciplina de capital y fortaleza del balance—sustenta un caso base de dividendos estables y crecimiento medido. La posibilidad de crecimiento probablemente depende de la exitosa escalabilidad internacional de las capacidades de gestión de activos.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Factores clave | Implicaciones para MUFG y la acción |

|---|---|---|

| Mejor | Expansión de ingresos por tarifas de la gestión de activos y mandatos de bienes raíces; costos de crédito estables; actividad saludable en los mercados de capitales. | Mayor resiliencia en la mezcla de ganancias; crecimiento sostenido de dividendos dentro de la disciplina de pago; valoración respaldada por márgenes duraderos y fuerte liquidez. |

| Base | Crecimiento moderado de préstamos domésticos; ingresos por tarifas estables o ligeramente mejores; entorno crediticio benigno. | Mejora incremental de ganancias; dividendos mantenidos; las acciones siguen a los financieros japoneses más amplios con menor volatilidad. |

| Peor | Desaceleración macroeconómica, actividad de mercados más débil o contratiempos en nuevas iniciativas. | Presión sobre márgenes y menor tracción en tarifas; postura cautelosa sobre dividendos; las acciones se devalúan hacia promedios a largo plazo a la espera de señales de crecimiento más claras. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Caminos de tasas de interés nacionales y globales y volatilidad del yen, con efectos indirectos en los ingresos netos por intereses y valoraciones de activos extranjeros.

- Calidad de los activos y costos de crédito en carteras corporativas y minoristas, particularmente en Japón y mercados clave en el extranjero.

- Ejecutar la expansión de gestión de activos y el fondo de bienes raíces de $680 millones, incluido el ritmo de recaudación de fondos y generación de tarifas.

- Acciones de retorno de capital y decisiones sobre dividendos, incluidos los efectos de tiempo en torno a la fecha ex‑dividendo del 29/09/2025.

- Actividad en los mercados de capitales que influye en tarifas de suscripción, negociación y asesoría en valores y banca de inversión.

Conclusión

MUFG entra en los próximos tres años con una combinación de fuerte liquidez, márgenes operativos robustos y esfuerzos visibles para ampliar los ingresos basados en tarifas a través de iniciativas de gestión de activos y bienes raíces. El rendimiento superior de la acción y su posición cerca de máximos de 52 semanas reflejan una confianza en mejora, ayudada por el comercio por encima de los promedios de 50 y 200 días y un rendimiento de dividendo anticipado cercano al 3% con un moderado ratio de pago del 40.12%. Sin embargo, las tendencias de ingresos y ganancias a corto plazo son ligeramente negativas, y cambios macroeconómicos o de política podrían poner a prueba el motor de ingresos por intereses. En ese contexto, una perspectiva base presenta dividendos estables y una normalización gradual de ganancias, con un potencial de crecimiento si las iniciativas de tarifas escalan internacionalmente y los mercados de capitales siguen siendo favorables. Por el contrario, un tropiezo en el crecimiento o un error de ejecución podrían comprimir la prima sobre el valor contable y frenar el impulso. Para los inversores diversificados, MUFG ofrece una exposición respaldada por ingresos y de beta más bajo a la recuperación bancaria de Japón, con catalizadores identificables y riesgos equilibrados.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.